Причины и факторы, ограничивающие импульсы денежно-кредитной политики РФ. В. Ю. ДИДЕНКО, кандидат экономических наук, доцент департамента банковского дела и финансовых рынков Финансового университета при Правительстве РФ

В статье представлены основные индикаторы макро экономической сферы и финансового рынка, которые отражают операции, проводимые в рамках денежно-кредитной политики. В то же время действия монетар ного регулятора не всегда приводят к ожидаемым результатам и возникают различного рода сдерживающие факторы. Описаны взаимосвязи между операциями центрального банка и действиями экономических агентов. Проведен анализ научных работ, изучающих причины появления рецессий и кризисов с целью выявления закономерностей. Обозначены проблемы, которые ограничивают импульсы денежно-кредитной политики.

Меры денежно-кредитной политики носят стимулирующий характер для устойчивого роста или сглаживающий – для циклических колебаний. Но поскольку денежно-кредитная политика должна быть согласована с общеэкономической политикой государства, возникают ряд факторов, которые ограничивают возможности монетарного регулятора. Исследуя научные труды [12] о причинах появления рецессий, можно выделить такие известные примеры, как азиатский долговой кризис [11], причиной которого стали паника на финансовом рынке и девальвация национальной валюты; мировой финансовый кризис из-за низкого уровня процентных ставок и слабых регуляторных мер относительно триггеров финансового рынка; греческий кризис [10], вызванный ограничениями денежно-кредитной политики Евросоюза. Также раскрываются вызывающие рецессию результаты действий регулятора финансового рынка, в частности, цикличность государственного финансового регулирования и степени вмешательства в экономику [4], риски использования цифровой валюты как средства платежа [1] и пределы действия ее регулирования [7], управление ликвидностью и операции тонкой настройки [6].

Вопрос о влиянии денежнокредитной политики на экономических агентов раскрывается, как правило, в плоскости ее эффективности, которая измеряется путем анализа исторического опыта и разработки теоретических концепций [3]. В пандемию Covid-19 резкий упадок цен сменился их всплеском, что оказало давление на деятельность экономических субъектов. Меры денежно-кредитной политики разных стран неоднозначно воздействуют на экономику [5]. Шоки инфляции влекут за собой необходимость повышения заработной платы в рамках концепции спирали заработных плат и цен, для корректировки данного явления денежно-кредитная политика принимает агрессивный характер, принимаемые меры [2] не приводят к желаемым темпам экономического роста.

Центральная проблема в данной статье – изучение факторов, оказывающих влияние на доверие экономических агентов к проводимой денежнокредитной политике, снижение которого может способствовать повышению риска дефолта страны и наступлению финансового кризиса, а рост — усиливать деловую репутацию [8] субъектов финансового рынка.

Ученые [9] критически относятся к вопросу использования ренкингования, рейтингования стран и формирования индексов по определенному критерию для оценки экономик, полагая, что страны переоценивают их значимость и ставят первостепенными задачами государственной политики. Продуктивным можно считать подход к ежегодному внутристрановому анализу индексов. Индикатором ожиданий населения относительно решений монетарного регулятора является доходность государственных облигаций, позволяющая оценить риски наступления дефолта, так называемую рисковую премию. Хеджирование данного риска производится, в частности, процентным свопом, или свопом на кредитный дефолт. Для анализа активности инвесторов и ликвидности рынка рассмотрим спред процентного свопа (разность между 10-летним процентным свопом и 10-летней доходностью государственной облигации). Последствием карантинных мероприятий становится снижение уверенности в экономической стабильности, которое проявляется в усилении кредитных и процентных рисков.

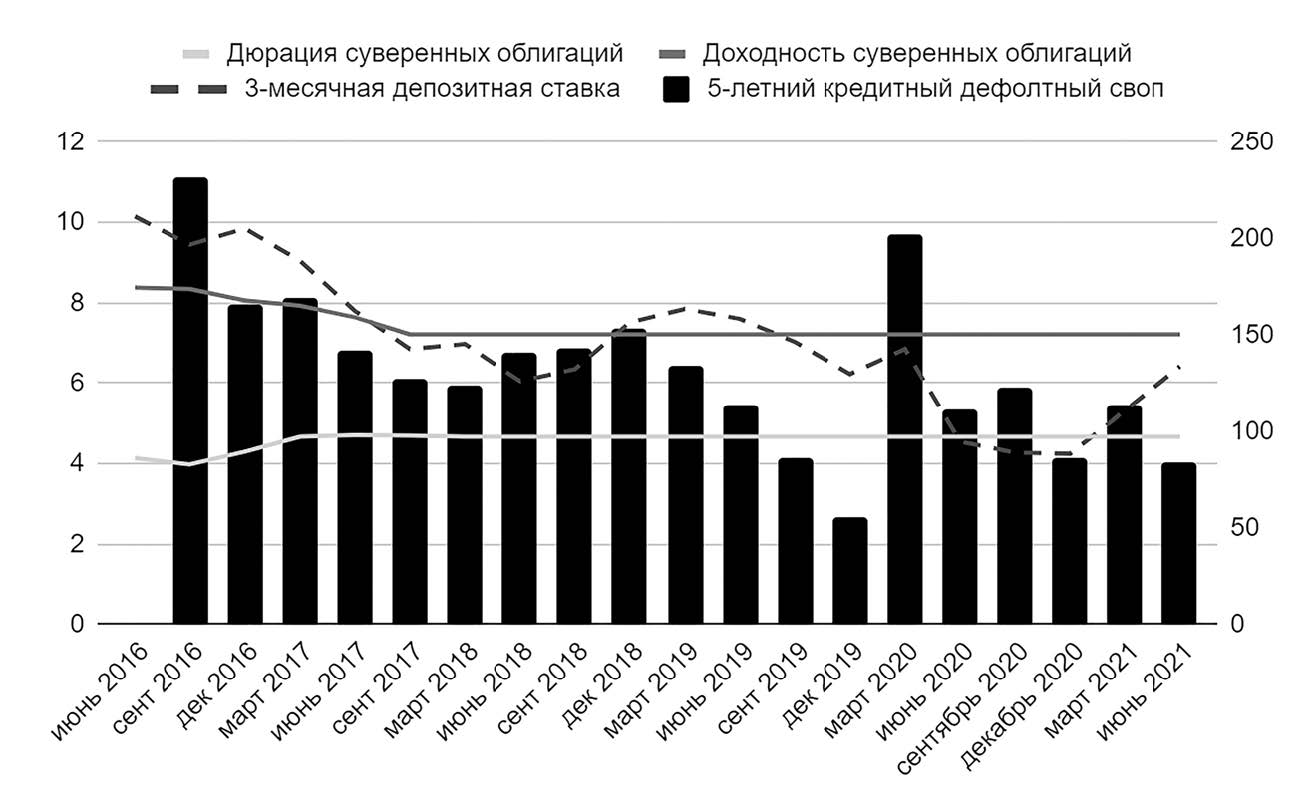

Индикатором кредитных и процентных рисков на уровне институциональных инвесторов можно считать спред пятилетнего кредитного дефолтного свопа (CDS), который аккумулирует различные оценки большого количества финансовых институтов (рис. 1).

Рис. 1. Группа кредитных и процентных факторов влияния на траекторию денежно-кредитной политики.

5-летний кредитный дефолтный своп (правая ось)

В ноябре 2021 г. стоимость данного свопа достигла шестимесячного максимума. И хотя риски невелики (вероятность дефолта составляет 1,67% при 40-процентном уровне возмещения), настроения участников финансового рынка ухудшаются. Как правило, СDS по России связан с рисками изменения цен на нефть и волатильности валютного курса. Рост премии за риск дефолта приводит скорее к росту долгосрочных процентных ставок, чем к страновому дефолту. Снижение цен на нефть сокращает долларовую выручку. Это влечет за собой риск снижения стоимости отечественных еврооблигаций.

В марте 2020 г. на фоне распространения пандемии премия по кредитному дефолтному свопу возросла в несколько раз по отношению к декабрю 2019 г. Ухудшение экономической конъюнктуры возникло в связи с простоем производства во всех видах экономической деятельности. Увеличение странового риска приводит к падению не только стоимости облигаций, акций, но и золота. В частности, доходность бескупонной облигации имеет сильную реакцию на изменение кредитного дефолтного свопа и процентного свопа.

Наблюдается значимая корреляция между премией процентного свопа и доходностью бескупонной облигации, что предположительно свидетельствует о большем влиянии мер денежно-кредитной политики, чем бюджетно-налоговой политики, на формирование доходности облигаций. 3-месячная депозитная ставка – ставка, по которой банки размещают свои денежные средства в центральном банке. Если регулятор планирует сократить объем денежной массы в экономике, то данная ставка повышается с целью стимулирования депозитных, а не кредитных операций центрального банка. Снижение депозитной ставки необходимо для повышения доверия к банковской системе и стимулирования кредитования субъектов экономики, в частности населения (рис. 2).

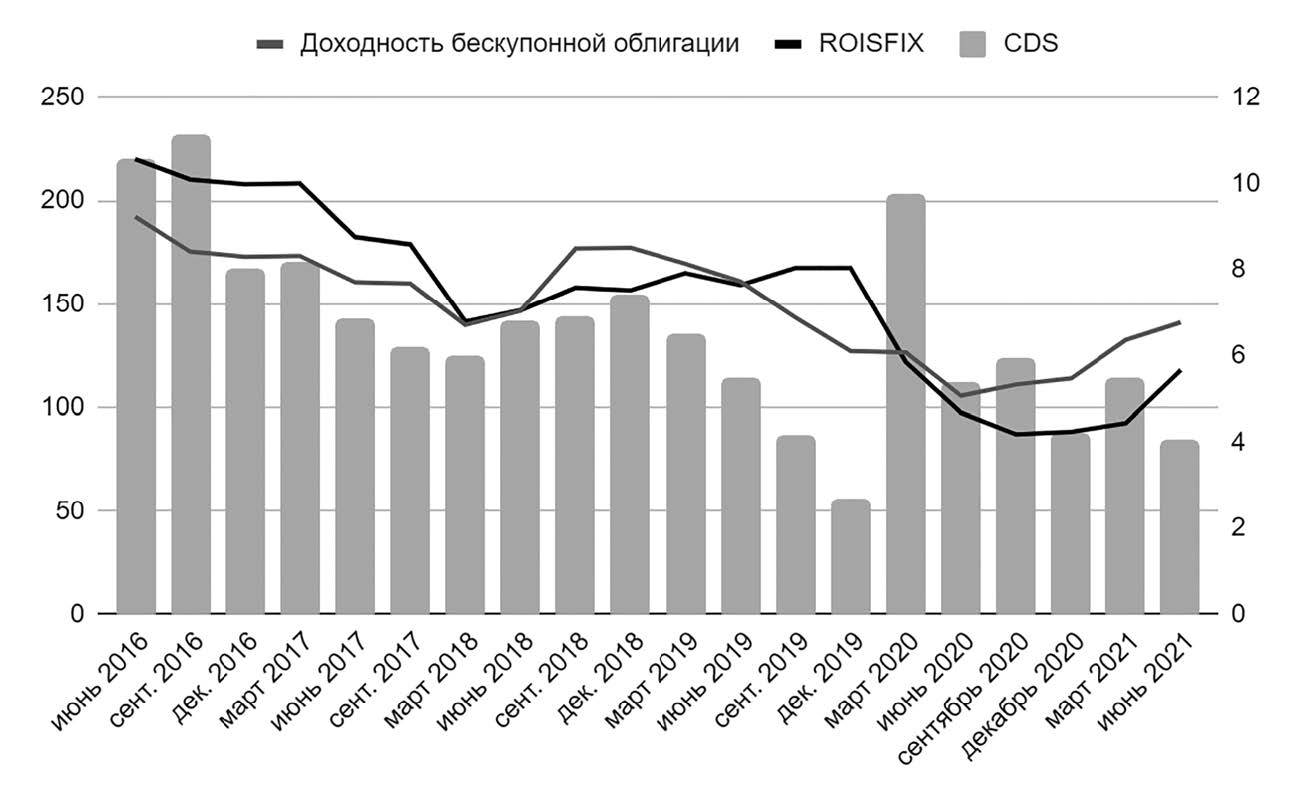

Рис. 2. Доходность 5-летней бескупонной облигации, премия по 5-летнему кредитному дефолтному свопу (CDS), премия по 6-месячному процентному свопу (ROISFIX, правая ось), %

Источник: составлено автором.

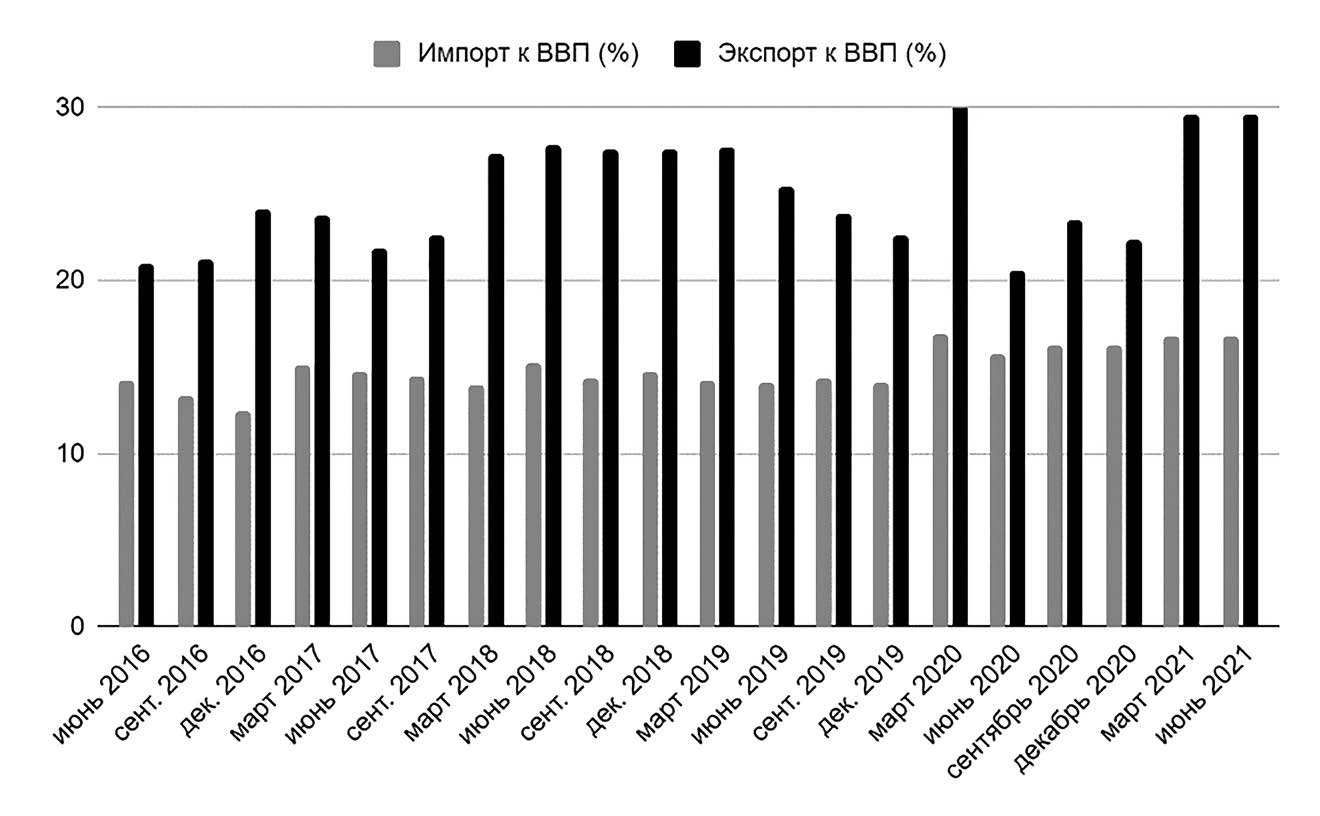

Банк России не финансирует напрямую расходы государственного бюджета, но инструменты денежно-кредитной политикой наряду с макроэкономическим значением баланса Банка России оказывают существенное влияние на государственный бюджет. Группа внешнеторговых факторов влияния на траекторию денежнокредитной политики представлена на рис. 3 и 4.

Рис. 3. Индикаторы общего импорта и экспорта, % к ВВП Рис.

Источник: составлено автором.

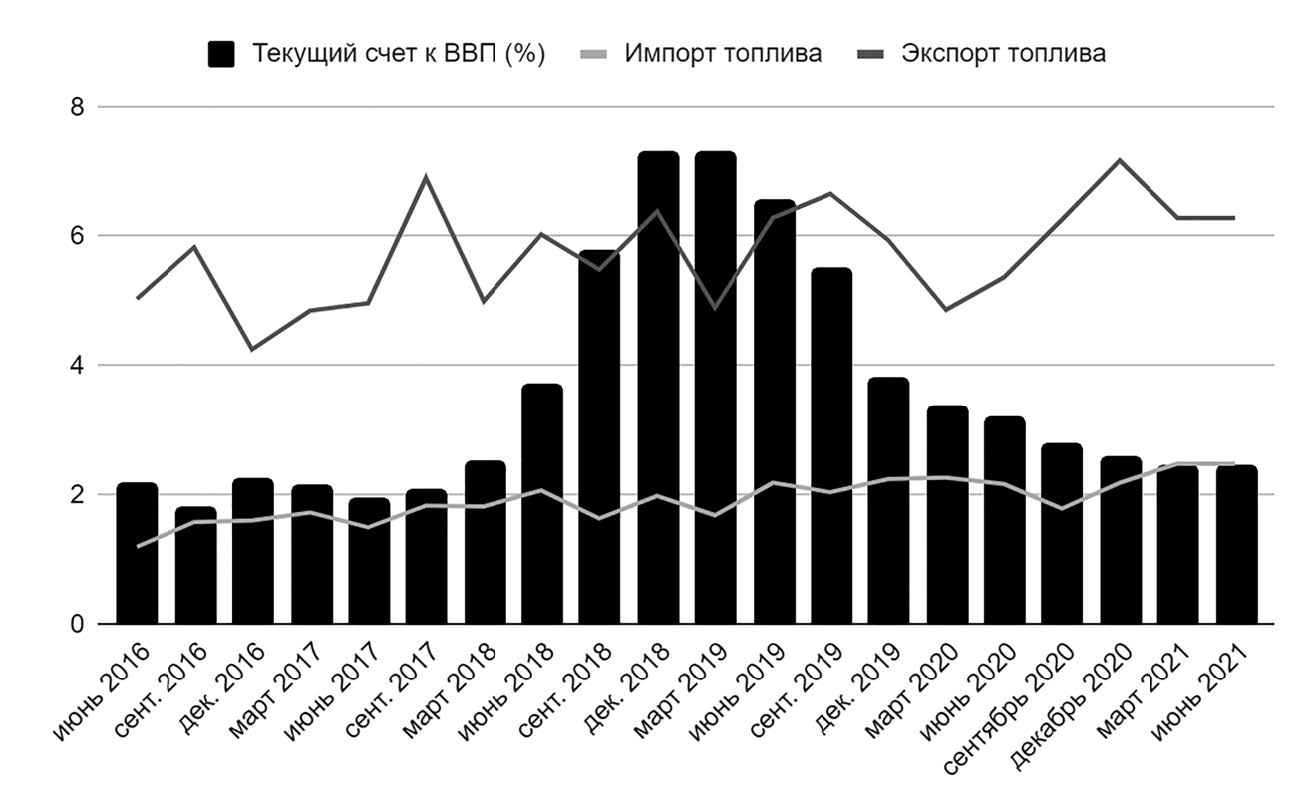

Рис. 4. Индикаторы текущего счета, экспорта и импорта топлива

Источник: составлено автором.

Следующий важный фактор в формировании канала обменного курса трансмиссионного механизма денежно-кредитной политики – объем импорта. Это значимая переменная в формировании канала обменного курса трансмиссионного механизма денежно-кредитной политики. Воздействуя на спрос посредством данного канала, монетарный регулятор оценивает эффект переноса обменного курса по относительным импортным ценам и другим компонентам совок упного спроса. Следовательно, возникает влияние на совокупный спрос как со стороны денежно кредитной политики, так и со

стороны политики регулирования объемов импорта (рис. 3).

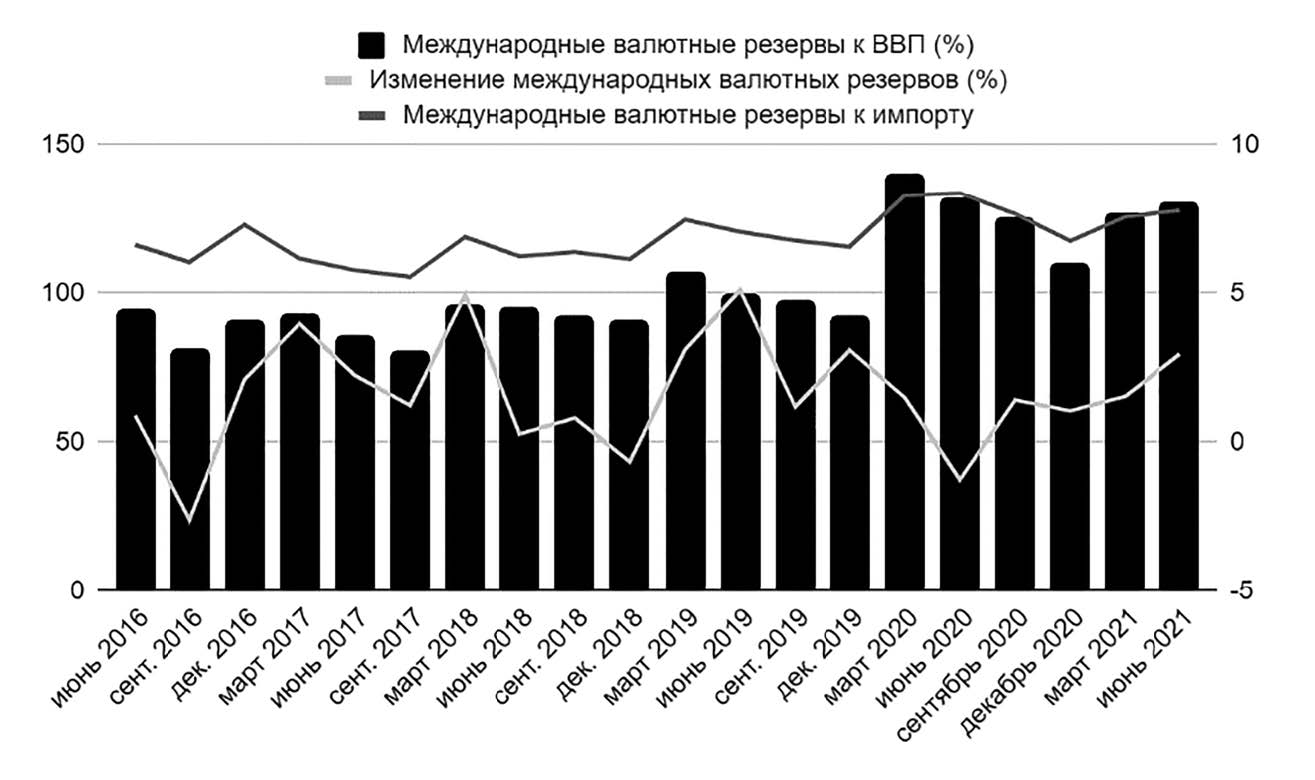

В 2019 г. рост ВВП стал наименьшим с 2016 г. Объем операций по текущему счету в 2020 г. 4 663 млрд руб. Отсюда следует возникновение следующего фактора – диссонанс в темпах роста ВВП и счета текущих операций. Давление на денежно-кредитную политику оказывает положительное сальдо по внешней торговле, которое проявляется в росте цен на топливо (рис. 4). С 2008 г. международные валютные резервы (МВР) последовательно увеличиваются, в частности за счет монетарного золота, однако в квартальных значениях темпы роста имеют разнонаправленную динамику, что связано с объемами закупок монетарного золота и его переоценкой на девальвации национальной валюты (рис. 5).

Рис. 5. Группа валютных факторов влияния на траекторию денежно-кредитной политики

Источник: составлено автором.

Несмотря на тот факт, что МВР находятся на балансе центрального банка и занимают значимое место в его структуре, их использование как инструмента денежно-кредитной политики невелико. Приоритетные каналы для управления МВР – финансирование импорта товаров в разрезе платежного баланса, регулирование валютного курса посредством бюджетного правила, следовательно, рост МВР к ВВП благоприятно воздействует на экономическую конъюнктуру, но ограничивает текущие возможности денежнокредитной политики. Неотъемлемым элементом процесса достижения поставленных целей и задач государственной денежно-кредитной политики является рассмотрение блока индикаторов государственного управления.

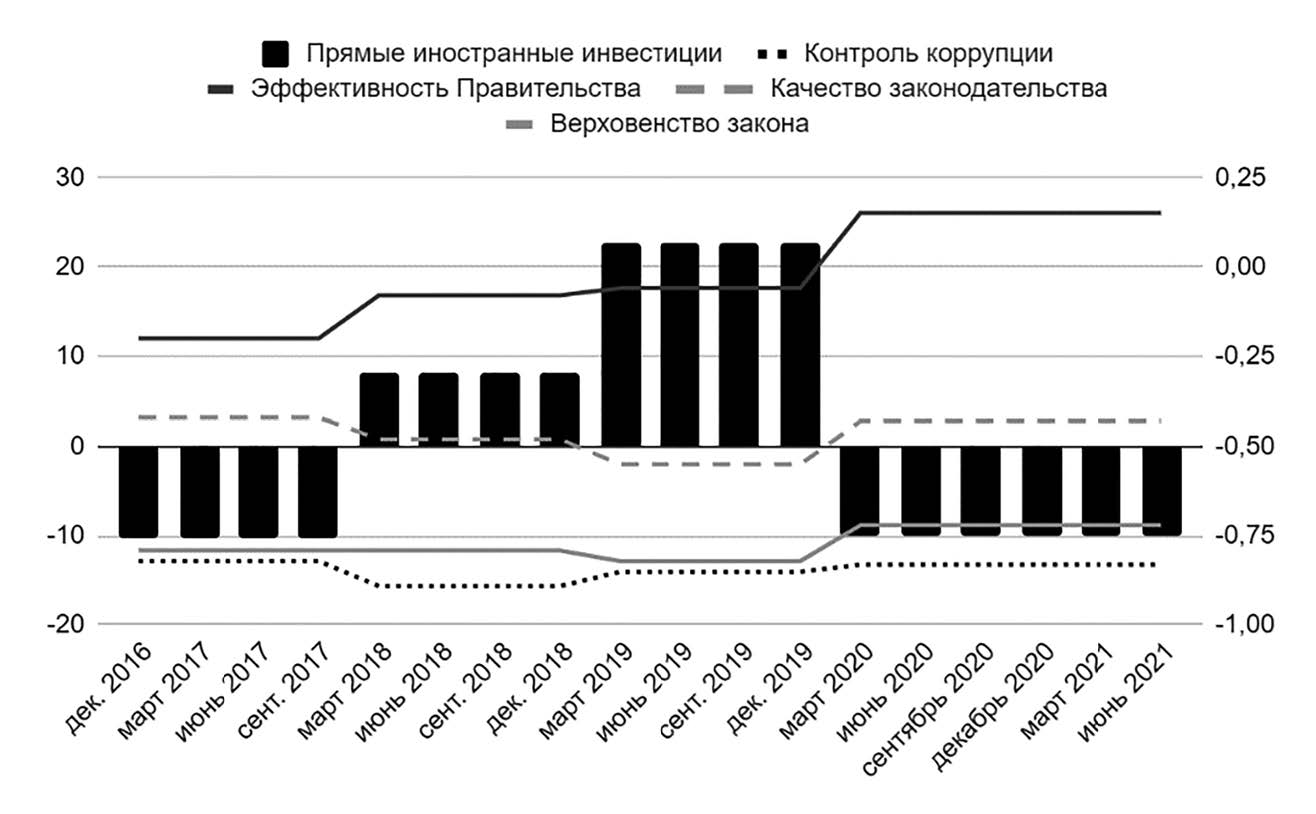

Прямые иностранные инвестиции стимулируют внутренний спрос и смягчают денежно-кредитную политику, их привлечение возможно, в частности, при стабильности индикаторов государственного управления (рис. 6).

Рис. 6. Группа факторов влияния государственного управления на траекторию денежно-кредитной политики

Источник: составлено автором.

Результа-тивность каждого направления экономической политики испытывает воздействие данных индикаторов. Индекс контроля коррупции – индикатор Всемирного банка, созданный для оценки того, насколько принимаемые государственной властью меры соотносятся с появлением личной выгоды для участников государственного управления. Данный индекс рассчитывается путем опроса широкого круга экономических агентов, включая и физических, и юридических лиц, и показывает слабое или сильное управление. На рис. 6 заметна некоторая стабильность в тренде, что, несомненно, можно считать положительным фактором, поскольку таргетирование инфляции возможно только при низком уровне коррупции.

Индикатор эффективности правительства позволяет судить, насколько качественно выполняются государственные услуги с позиции экономических агентов, а также отображает их доверие к правительству. Центральный банк способствует развитию общей экономической политики правительства, но в пределах эффективности деятельности правительства. Несмотря на отсутствие фискального подчинения, с политической позиции центральному банку требуется координация с правительством.

Поэтому повышение доверия к правительству как фактор содействует и росту доверия к проводимой денежной-кредитной политике, которое Банк России активно формирует посредством коммуникационной политики.

Индекс верховенства закона раскрывает степень прозрачности и беспристрастности законотворчества, что чрезвычайно важно для получения прогнозных экономических результатов. Прозрачность судебных разбирательств повышает уровень защиты между кредитной организацией и клиентом и сокращает объем неработающих кредитов. С позиции монетарного регулятора верховенство закона проявляется в четкости обозначения номинальной цели и согласованности денежно-кредитной и бюджетно-налоговой политики в области управления долговой нагрузкой в стране. Тренд индекса качества законодательства оценивает возможности частного сектора развиваться стабильно в условиях совершенствования законодательства, в том числе доступ к рынкам капитала и достижение цели по сокращению бедности.

Инфляционная нестабильность в мировом пространстве, возникшая из-за пандемии, привела к росту процентных ставок монетарных регуляторов и обесценению сбережений, что делает инвестиции в облигации более привлекательным, чем размещение денежных средств в банковские вклады. Для достижения целей денежно-кредитной политики популярность облигаций среди населения будет способствовать усилению классической взаимосвязи между облигационной доходностью и процентными ставками, следовательно, управление ключевой ставкой становится более эффективным.

Влияние валютного курса на инфляционную нестабильность с позиции населения неоднозначно: легкая девальвация улучшает конкурентоспособность отечественных производителей и снижает расходы населения путем замещения импортных товаров. Последовательное сокращение внутреннего спроса на фоне не только роста цен, но и девальвации национальной валюты приводит к сокращению товарного импорта, так как стоимость импорта увеличивается для потребителей. С позиции центрального банка колебания валютного курса создают давление на достижение таргета по инфляции, которое целесообразно корректировать посредством повышения внешнего спроса.

Список литературы

1. Абрамова М. А. Деньги vs цифровая валюта в контексте современной теории денег // Финансы, деньги, инвестиции. 2020. № 3 (75).

2. Александрова Л. С., Захарова О. В. Деятельность банка России и проблемы монетизации национальной экономики // Экономика. Бизнес. Банки. 2020. № 10 (48).

3. Дорофеев М. Л. Актуальные вызовы, стоящие перед системой макропруденциального регулирования экономики в современных условиях // Банковское дело. 2020. № 5.

4. Дорофеев М. Л. Матрица эволюции государственного финансового регулирования экономики //Банковское дело. 2021. № 10.

5. Корольков В. Е. Монетарная политика во время пандемии как ключевой фактор выхода из кризиса // Банковское дело. 2021. № 11.

6. Морозко Н. И. Операции репо центральных банков в управлении ликвидностью // Банковское дело. 2021. № 6.

7. Фиапшев А. Б. Развитие монетарного феномена, теоретические и практические основания, институциональные последствия // Банковское дело. 2021. № 11.

8. Чичуленков Д. А. Укрепление доверия на российском финансовом рынке: опрос экспертов // Банковское дело. 2021. № 6.

9. Goodhart C. A. E. Problems of Monetary Management: The UK Experience. In: Monetary Theory and Practice. – London : Palgrave, 1984.

10. Gros D., Alcidi C., Giovannini A. Central Banks in Times of Crisis: The FED vs the ECB // CEPS Policy Briefs. 2012. № 276.11. Radelet S., Sachs J. The onset of the East Asian financial crisis // National bureau of economic research. 1998. № 6680.

12. Stiglitz J. E. Interpreting the Causes of the Great Recession of 2008 // Financial system and macroeconomic resilience : revisited Eighth BIS Annual Conference 25–26 June, 2009. In: BIS Papers No 53. P. 4–19.

13. Столбов М. И. Глобальный финансовый цикл: концепция, эмпирическая оценка и следствия для экономической политики // Вопросы экономики. 2021. № 5.