Грамотный бизнес / Финансовая грамотность

Курсовая политика Банка России в контексте инфляционного таргетирования

Эффективность инфляционного таргетирования в развивающихся странах не в последнюю очередь определяется действующим режимом валютного курса. В статье рассматриваются последствия отказа от управляемого плавания и перехода к свободному курсообразованию в России, такие как рост волатильности и рисков на валютном рынке, ослабление эффекта переноса валютного курса, специфика валютных интервенций. Автор приходит к выводу, что политика таргетирования инфляции может быть более успешной, если Центральный банк будет использовать «гибридный» вариант, активно сглаживая избыточные курсовые колебания, но не стремясь при этом добиться эффекта конкурентной девальвации.

М. Ю. ПЕЧАЛОВА, кандидат экономических наук, доцент, департамент финансовых рынков и банков Финансового университета при Правительстве РФ

За последние два десятилетия широкое распространение получил монетарный режим инфляционного таргетирования, и сегодня очень немногие страны с высоким или средним уровнем развития придерживаются других режимов денежно-кредитной политики.

Ключевыми причинами внедрения нового подхода стали:

во-первых, распавшаяся в 1980-х гг. благодаря финансовой либерализации и инновациям связь между денежными агрегатами и общим уровнем цен, сделавшая неэффективными методы контроля инфляции путем установления ориентиров роста денежной массы в условиях свободы трансграничного движения капиталов и глобализации финансовых рынков;

во-вторых,прокатившаяся в 1990-х гг. волна валютно-финансовых кризисов, спровоцированных спекулятивными атаками на фиксированные валютные курсы. Преимущество режима инфляционного таргетирования состоит в том, что он комбинирует денежно-кредитную политику на основе правил (поскольку монетарные власти обязуются в среднесрочном периоде достичь и удерживать темп инфляции вблизи публично объявленной цели) с широкой свободой реагирования монетарных властей на экономические потрясения в краткосрочной перспективе.

Одновременно возникает и ряд трудностей, в том числе связанных с необходимостью отказа от активной курсовой политики, долгие годы успешно практиковавшейся центральными банками. В противном случае в условиях дестабилизации рынка монетарные власти окажутся перед выбором: поддерживать обменный курс путем валютных интервенций, теряя контроль над ставками денежного рынка, или оперировать процентными ставками для достижения цели по инфляции, допуская соответствующее изменение валютного курса. Итогом любого решения будет утрата доверия к центральному банку со стороны хозяйствующих субъектов и рост инфляционных ожиданий в экономике.

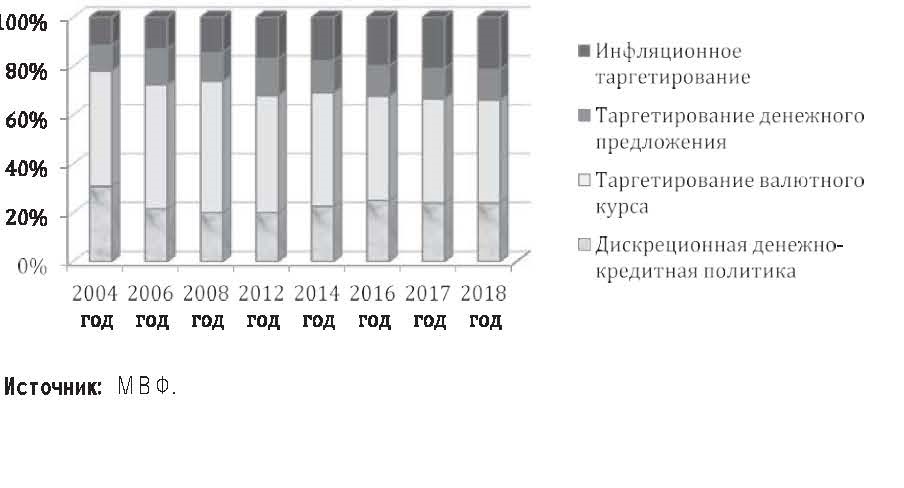

Одна ко, не смот ря на «боязнь свободного плавания» из-за нестабильной конъюнктуры глобальных сырьевых рынков, во многом определяющих спрос на «товарные» валюты, угрозы роста стоимости обслуживания внешнего долга и импортируемой инфляции, все большее число стран обращается к таргетированию инфляции (рис. 1).

Рис. 1. Структура режимов денежно-кредитной политики

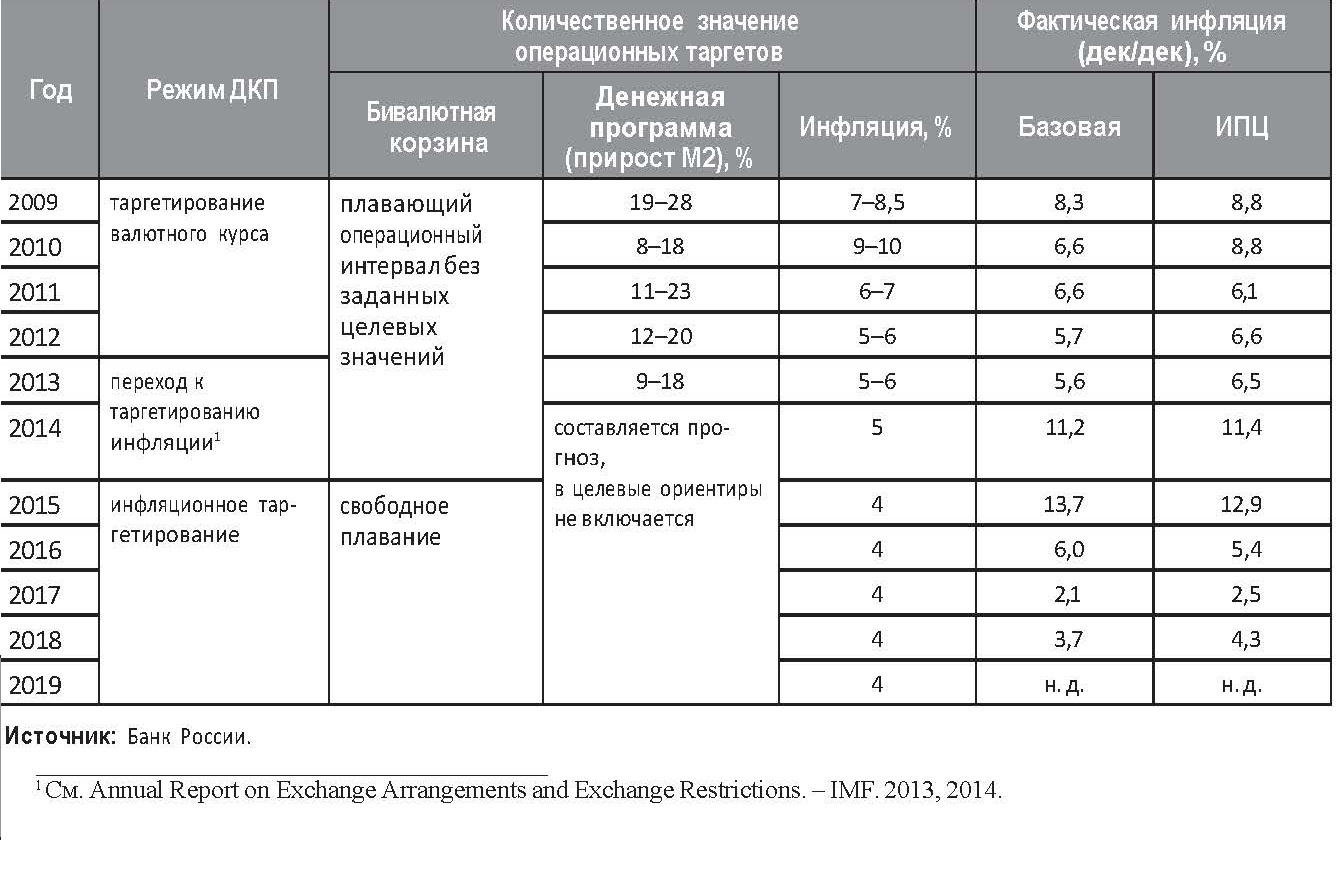

Трансформация таргета О своем намерении таргетировать инфляцию Банк России впервые заявил в 2008 г., однако мировой финансовый кризис в значительной степени отсрочил реализацию этих планов: действительные шаги были предприняты лишь в 2013–2014 гг., а фактический переход к режиму плавающего валютного курса и инфляционного таргетирования состоялся в ноябре 2014 г. как экстренная мера в условиях масштабной спекулятивной атаки на национальную валюту, на фоне резкого падения нефтяных котировок и стагнации, переходящей в рецессию, а также начавшейся годом ранее «чистки» банковского сектора (табл. 1).

Таблица 1

Характеристики режима денежно-кредитной политики в России

В результате российская экономика понесла самые высокие издержки перехода к новому режиму монетарной политики из-за несвоевременности и недостаточной подготовленности условий – в развитых странах смена режима происходила при снижении темпов инфляции, активном притоке иностранного капитала и относительно высоких темпах экономического развития, способных нивелировать его неизбежное временное замедление. А наибольший вклад в разгон инфляции на пике геополитического и экономического кризиса внес эффект переноса валютного курса в силу высокой потребительской и производственной зависимости российских экономических субъектов от импорта.

Таким образом, крайне неблагоприятная внешняя и внутренняя конъюнктура и беспрецедентно низкий уровень доверия со стороны общества предопределили выбор регулятором наиболее жесткого варианта таргетирования, при котором он обязан достигать установленных целевых показателей по инфляции, в том числе, в ущерб прочим макроэкономическим параметрам.

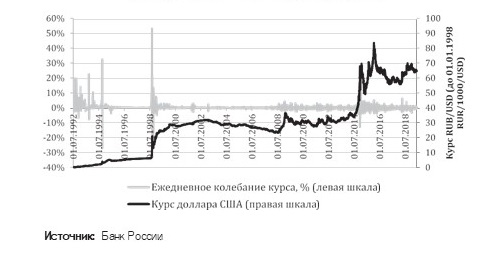

Издержки волатильности Ожидаемым следствием отказа от режима управляемого плавания стала возросшая волатильность валютного курса (рис. 2).

Рис. 2. Динамика обменного курса доллара США

Годовая волатильность, рассчитанная на основе ежедневных логарифмических приростов валютных курсов, выросла в 2015–2018 гг. по сравнению с межкризисным периодом 2010–2013 гг. с 10,0 до 17,7%. Такая ситуация вполне соответствует международной практике – в странах с плавающим режимом валютного курса волатильность почти вдвое превышает соответствующий показатель у стран с жесткой и мягкой валютной привязкой [8]. В итоге валютный риск перераспределился от регулятора к бизнес-структурам и населению, притом что длительный период поддержания относительно стабильного курса сформировал у хозяйствующих субъектов стойкую иллюзию защищенности от курсовых рисков. Помимо того что рост волатильности на валютном рынке весьма привлекателен для спекуляций, негативная реакция хозяйства в краткосрочной перспективе проявилась отказом от реализации многих инвестиционных проектов, имеющих в затратах валютную компоненту, развитием импортируемой инфляции, ослаблением торговой интеграции и резким сокращением конечного потребления.Заметим, что все эти факторы отнюдь не благоприятствовали росту экономики.

Наблюдаемые всплески волатильности, в том числе из-за введения очередных международных санкций (в частности, амплитуда колебаний доллара США к рублю в период с 2013-го по 2016 г. составляла более 150%), свидетельствуют о назревшей потребности компаний в защите от валютных рисков.

К сожалению, в российской практике сами сделки хеджирования сопровождаются большим числом рисков, включая налоговые, регуляторные и правовые. Вместе с тем любая стратегия хеджирования предполагает существенные расходы, зависящие от дифференциала процентных ставок, степени рыночной неопределенности, вероятности массового выхода международных инвесторов из российских активов и т. п. Так, на пике валютного кризиса стоимость хеджирования с помощью фьючерсных и опционных контрактов поднималась до уровня 20–40%, тогда как докризисные издержки составляли порядка 4–6% годовых [3]. Из-за этого в 2015 г. рынок хеджирования курсовых рисков практически отсутствовал, однако уже со следующего года интерес к сделкам начал восстанавливаться, среднедневные объемы сделок по валютным деривативам выросли на 25%, до 4,5 млрд долл. [7].

Убытки, понесенные в 2014 г. от операций с производными инструментами рядом крупнейших российских компаний и оцениваемые по совокупности в 317 млрд руб. (из них на компанию «Роснефть» приходится 122 млрд руб., «Транс-нефть» – 76 млрд руб., «Уралкалий» – 36 млрд руб., «Аэрофлот» – 27 млрд руб. и т. д.), немало способствовали изменению стратегии работы с производными инструментами. Если до кризиса деривативы широко применялись компаниями в спекулятивных целях либо для снижения стоимости заимствования, то сейчас производные инструменты все больше используются в соответствии со своим исходным предназначением – в целях предотвращения потерь при ведении внешнеэкономической деятельности.

В текущих условиях российский бизнес любого масштаба, имеющий обязательства или кредиты в иностранной валюте, просто вынужден использовать инструменты валютного или валютно-процентного хеджирования, и самое главное здесь – не ошибиться при выборе решения или поставщика финансовых услуг.

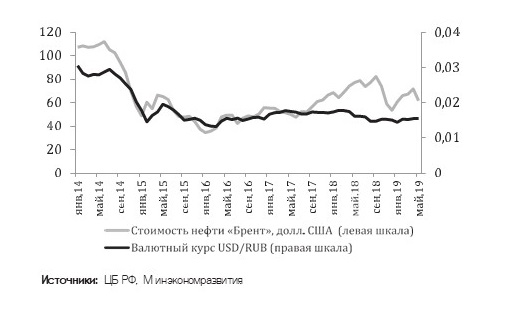

Бюджетное правило Исторически являясь «товарной» валютой, российский рубль до недавнего времени точно следовал за нефтяными котировками, и обвалы цен на нефть на мировом рынке неизбежно транслировались в национальные валютно-финансовые кризисы.

Отказ Банка России от регулярных валютных интервенций в поддержку обменного курса национальной валюты должен был бы еще больше укрепить эту связь. Однако с начала 2017 г. наблюдается ослабление корреляции между нефтяным и валютным рынком (рис. 3), что, по мнению некоторых экспертов, происходит благодаря действию бюджетного правила, в рамках которого Банк России проводит покупку иностранной валюты по поручению Минфина.

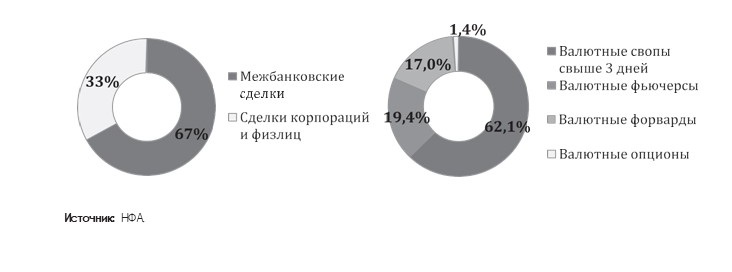

Рис. 3. Участники и инструменты хеджирования валютного риска в 2016 г.

Пополнение Фонда национального благосостояния имеет целью создание «подушки безопасности» на случай «масштабного внешнего стресса», при этом валютные интервенции усиливают волатильность и препятствуют укреплению курса рубля при благоприятной конъюнктуре на нефтяном рынке. Заметим, что такое «свободное» плавание национальной валюты дает все основания подозревать российские монетарные власти в манипулировании рынком. Одним из признаков курсовой манипуляции Министерство финансов США считает объем покупки валюты свыше 2% ВВП. Для сравнения: в 2018 г. Банк России в рамках бюджетного правила закупил иностранной валюты на сумму 4,2 трлн руб., или около 4% ВВП. В то время как покупка иностранной валюты становится крупнейшей статьей расходования бюджетных средств (уступая по масштабности в текущем году только социальной политике), Центральный банк вынужден нивелировать поступление дополнительной рублевой ликвидности на денежный рынок, проводя более жесткую монетарную политику. Как результат, фискальное доминирование не только стимулирует инфляционное давление, но и приводит к снижению темпов экономического развития, падению реальных доходов и покупательной способности населения, углублению неравенства доходов. Таким образом, имманентная способность режима свободно плавающего валютного курса смягчать негативные воздействия внешних шоков на экономику, автоматически снижая издержки хозяйствующих субъектов в долларовом выражении, де-факто остается недооцененным Банком России достоинством.

Рис. 4. Динамика цен на нефть и валютного курса в 2014–2019 гг.

Эффект переноса

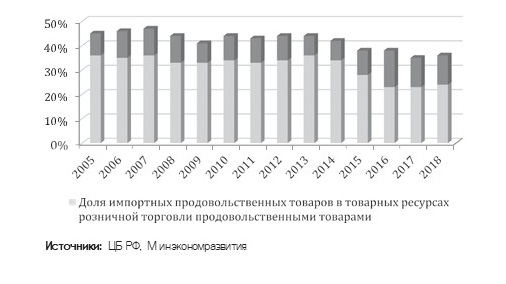

Как известно, российская экономика характеризуется высокой потребительской (рис. 5) и производственной зависимостью от импорта (валютная составляющая в разрезе отраслей промышленности колеблется от 6,8% в добывающем секторе до 36,5% в машиностроении; в отдельных случаях она может быть существенно выше, например, в производстве пищевых ферментов – 69%, легковом машиностроении – 75% [2]), что потенциально обеспечивает прямой и косвенный каналы переноса колебаний валютного курса в цены.

Рис. 5. Доля потребления импортных товаров в объеме розничной торговли

В то же время величина эффекта переноса не является постоянной и способна изменяться во времени под воздействием внешних и внутренних шоков, к которым, в том числе, относится изменение режима денежно-кредитной политики. В большинстве исследований, как правило, отмечается ослабление эффекта переноса при переходе к инфляционному таргетированию, причем в странах с развивающейся экономикой тенденция проявляется ярче, чем в экономически развитых. Это объясняется двунаправленной связью между валютным курсом и инфляцией: новый режим таргетирования способствует снижению инфляции и инфляционных ожиданий, а в условиях низких темпов инфляции пересмотр цен осуществляется гораздо реже, несмотря на волатильность валютного курса. При этом частые, но незначительные колебания валютного курса вызывают привыкание к ним экономических агентов, и последние менее остро реагируют на такие изменения, а влияние разнонаправленных шоков может взаимно компенсироваться. Снижению эффекта переноса, очевидно, содействует и развитие системы хеджирования курсовых рисков.

Оценка ослабления эффекта переноса при переходе к таргетированию инфляции в России затруднена в силу ограниченности длины временного ряда, тем не менее данные, полученные в исследованиях М. Г. Тиуновой [9], подтверждают сходную с международной практикой динамику (табл. 2).

Таблица 2

Оценка эффекта переноса валютного курса

при ослаблении российского рубля1

В исследовании Ф. С. Картаева и Ю. И. Якимовой [6] показано по меньшей мере трехкратное снижение эффекта переноса валютного курса с момента перехода Банка России к инфляционному таргетированию и свободному курсообразованию: если ранее 10%-ное ослабление российского рубля приводило к росту цен на 6,77% в краткосрочной и на 9,24% в долгосрочной перспективе, то сейчас мы имеем изменение общего уровня цен всего на 2,03% и 2,77% соответственно.

Однако следует отметить, что масштаб эффекта переноса во многом зависит от возможности и желания поставщиков товаров и услуг повышать цены вслед за изменением издержек и/или действиями конкурентов. Очевидно, что в рецессивной экономике при постоянном снижении покупательной активности населения способности компаний повышать стоимость продукции серьезно ограничены, а вот ускорение экономического роста, рост потребления и сдвиг спроса в сторону более качественных товаров и услуг вполне может усилить эффект переноса валютного курса даже в условиях режима инфляционного таргетирования.

Ожидание роста

Любопытно, что в экономической литературе отсутствует консенсус по поводу влияния режима инфляционного таргетирования на экономический рост, в то же время эффект от перехода к нему может быть как положительным, так и отрицательным. К неизбежным негативным последствиям перехода к инфляционному таргетированию принято относить рост волатильности валютного курса и временное замедление экономического роста.

В России трансформация режима таргетирования происходила на фоне стагнации, переходящей в рецессию, а также совпала с резким падением нефтяных котировок и введением международных санкций, повлекших рекордный отток капитала из страны (153 млрд долл. по итогам 2014 г.). Как следствие, переход к таргетированию инфляции в России потребовал бόльших усилий и жесткости со стороны регулятора, что обусловило более высокие издержки перехода в виде валютного шока, глубокого и длительного падения экономического роста, прочих социально-экономических показателей.

Оценивая последствия введения нового режима таргетирования, нельзя не отметить, что инфляция разрушительно воздействует на экономический рост только при превышении критического уровня: для развитых и развивающихся стран он составляет 3–4% и 11–12% соответственно. Темп годового прироста российского ИПЦ, стабилизировавшийся было в диапазоне 6,1–6,6% в 2011–2013 гг., почти удвоился и достиг отметки 11,4% в 2014 г. и 12,9% в 2015 г. благодаря стечению обстоятельств и действиям монетарных властей (включая повышение ключевой ставки до 17% в целях курсовой стабилизации рубля, на годы закрепившее инвестиционную паузу).

Впрочем, по мнению МВФ, таргетирование инфляции и гибкий обменный курс входят в число ключевых предпосылок для повышения потенциала роста российской экономики. При этом эксперты МВФ настаивают на инвестировании средств Фонда национального благосостояния исключительно в высококачественные иностранные активы для того, чтобы «сохранить ресурсы для будущих поколений и избежать процикличности» [11]. Действительно, в других странах положительный эффект, компенсирующий краткосрочное замедление экономического роста, был получен с трехгодичным лагом за счет снижения инфляционных издержек и неопределенности в экономике, значимых для реализации долгосрочных инвестиционных проектов.

В то же время экономический рост в России исторически более зависим от динамики валютного курса, да и последние исследования показывают, что с момента мирового финансового кризиса 2008 г. позитивное влияние режима таргетирования инфляции на макроэкономические показатели ощутимо снизилось.

Сегодня российский рубль является одной из самых недооцененных валют в мире, причем к такому выводу приходят не только авторы Big Mac Index (относиться к этому индикатору можно с разной степенью серьезности, однако в его основу заложена фундаментальная теория паритета покупательной способности), но и эксперты Deutsche Bank: по их мнению, в конце 2018 г. «справедливый» обменный курс рубля был выше фактического на 15% (расчеты проводились по методике оценки поведенческого равновесного валютного курса (Behavioral Equi librium Exchange Rate, BEER), сопоставляющей реальный валютный курс и основные макроэкономические показатели). Таким образом, в отсутствие санкционного давления и валютных интервенций в рамках бюджетного правила в среднесрочной перспективе можно было бы ожидать роста курсовой стоимости национальной валюты.

Укрепление реального обменного курса рубля воздействует на экономику двунаправленно: снижается ценовая привлекательность и замедляется рост российского экспорта (что ведет к сокращению доходов бюджета), возрастает конкурентное давление со стороны импорта на внутреннем рынке; но при этом сокращаются издержки отечественных производителей на ввозные сырье и материалы, полуфабрикаты и комплектующие (валютная составляющая в затратах российских предприятий доходит до 30%), становится более доступным высокотехнологичное и ресурсосберегающее оборудование зарубежного производства (что потенциально стимулирует модернизацию, инновационное развитие и диверсификацию российской экономики, а также – как ни парадоксально – импортозамещение), растет благосостояние населения и потребительский спрос, отчего выигрывают производители, ориентированные на внутренний рынок, – именно эти факторы могут обеспечить положительную динамику экономического развития.

Однако российские монетарные власти в значительной степени подвержены «боязни укрепления» (под которой понимается феномен более частого вмешательства центральных банков развивающихся стран в рыночное курсообразование в период укрепления национальных валют), ассоциированной с потерей внешней конкурентоспособности, так что их действия, скорее всего, будут направлены на предотвращение такого сценария (тем более что общемировым трендом на этапе выхода из «великой рецессии» стали конкурентные девальвации), хотя укрепление рубля позволило бы вернуть доверие населения к национальной валюте и снизить инфляционные ожидания.

ВЫВОДЫ

В последние годы в монетарной политике как развитых, так и развивающихся стран усилилось скептическое отношение к «чистому» инфляционному таргетированию: центральные банки – особенно в развивающихся странах – стали более активно вмешиваться в процессы рыночного курсообразования. Это обусловлено излишне высокой волатильностью валютного курса и совокупного выпуска, значимым эффектом переноса курсовых колебаний и стоимости хеджирования валютных рисков на уровень цен, если регулятор концентрируется только на достижении целевого уровня инфляции, а также подчиненностью внутренней процентной политики состоянию индикаторов мирового финансового рынка. В таких условиях монетарные власти предпочитают сохранять возможность использования валютного курса в качестве инструмента экономической политики. Вопреки широко распространенному заблуждению, использование центральным банком интервенционных правил (регламентирующих условия и объемы пополнения валютных резервов либо определяющих пределы толерантности регулятора к колебанию курсовых значений) и косвенных механизмов управления конъюнктурой на внутреннем валютном рынке (таких как валютные свопы, например) не противоречит принципам инфляционного таргетирования, хотя во многих случаях вмешательство носит скрытый характер – формально операции проводятся в интересах института, управляющего каким-либо суверенным фондом, и не имеют монетарной направленности, но их влияние на финансовый рынок может быть весьма значительным.

Как показывает мировая практика, «гибридное» инфляционное таргетирование, дополнительно направленное на сглаживание колебаний валютного курса, не обусловленных фундаментальными факторами, наилучшим образом способствует достижению цели по инфляции (в отличие от конкурентных девальваций, ведущих к обострению внутренних инфляционных процессов).

В конце концов, главной целью курсовой – равно как и денежно-кредитной – политики является достижение ценовой и финансовой стабильности в экономике.

Список литературы

1. Андрюшин С., Кузнецова В. Курсовая политика центральных банков стран с формирующимся рынком // Вопросы экономики. 2011. № 12.

2. Березинская О., Ведев А. Производственная зависимость российской промышленности от импорта и механизм стратегического импортозамещения // Вопросы экономики. 2015. № 1. 3. Волатильность курса рубля и необходимость развития практики хеджирования // Институт комплексных стратегических исследований: события и комментарии. 2014. Выпуск 1 (30) [Электронный ресурс]. URL: https://icss.ru/ekonomicheskaya-politika/denezhno-kreditnaya-politika/volatilnost-kursa-rublya-i-neobxodimost-razvitiya-praktiki-xedzhirovaniya.

4. Зубарев А. В., Трунин П. В. Влияние реального обменного курса рубля на экономическую активность в России // Проблемы прогнозирования. 2014. № 2 (143) [Электронный ресурс]. URL: https://cyberleninka. ru/article/n/vliyanie-realnogo-obmennogo-kursa-rublya-na-ekonomicheskuyu-aktivnost-v-rossii.

5. Картаев Ф. С. Увеличивает ли управление валютным курсом эффективность инфляционного таргетирования? // Деньги и кредит. 2017. № 2.

6. Картаев Ф. С., Якимова Ю. И. Влияние инфляционного таргетирования на эффект переноса валютного курса // Вопросы экономики. 2018. № 11.

7. Пискулов Д. Ю. Российский рынок деривативов в 2016 г.: результаты исследования НФА // Деньги и кредит. 2017. № 3.

8. Пищик В. Я. Эволюция режимов валютного курса в современных условиях // Банковское дело. 2011. № 2.

9. Тиунова М. Г. Моделирование эффекта переноса валютного курса на цены в России // Финансы:теория и практика. 2018. № 3.

10. Холопов А. В. Политика валютного курса в системе мер макроэкономического регулирования //Горизонты экономики. 2018. № 5 (45).

11. Заключительное заявление по завершении миссии сотрудников МВФ 2019 г. в соответствии со статьей IV от 23.05.2019. – www.imf.org.