Грамотный бизнес / Финансовая грамотность

Федеральное финансирование лизингового сектора. С. Р. МОИСЕЕВ, доктор экономических наук, советник первого заместителя председателя Банка России

Финансирование лизинговой деятельности за счет средств федерального бюджета определяет как финансовую устойчивость крупнейших лизинговых компаний, так и динамику объемов их портфелей. Ежегодно Правительство России выделяет около 30 млрд руб. на увеличение собственных капиталов лизинговых компаний, субсидии лизингодателям и их клиентам.

Повышение прозрачности лизингового рынка – перевод лизинговых компаний на МСФО и сбор отраслевых данных – является краеугольным камнем эффективности федерального финансирования лизингового сектора.

Количественные вложения Правительства России в лизинговый сектор можно оценить начиная с 2008 г., когда ежегодный федеральный закон о бюджете стал отражать подробную информацию по направлениям расходования средств. До 2008 г. большая часть федерального финансирования сектора, по всей видимости, представляла собой вложения в капитал лизинговых компаний, которые были учреждены между 2001-м и 2007 г. (к ним относятся ПАО «ГТЛК», АО «Росагролизинг», АО «МСП Лизинг», АО «ВЭБ-Лизинг» и др.). По нашим оценкам, с 2008-го по 2019 г. совокупный объем федерального финансирования сектора составил 227 млрд руб., с учетом запланированных расходов в 2020–2021 гг. цифра составит 284 млрд руб.

Статистика государственного финансирования носит условный характер, поскольку не принимает в расчет опосредованные расходы Правительства, в частности, докапитализацию АО «ВЭБ-Лизинг» в 2018 г. на 150 млрд руб., которая учитывалась в составе расходов на ГК «ВЭБ.РФ». Дополнительную информацию о финансировании со стороны Правительства и Банка России предоставляют данные о собственных средствах и нераспределенной прибыли крупнейших лизингодателей.

Государство напрямую или косвенно участвует в капитале свыше четырех десятков лизинговых компаний (рис. 1).

Рис. 1. Динамика учреждения компаний, связанных с государством, 1991–2019 гг.

Источник: по.данным.Банка.России.

В общей сложности по состоянию на начало 2019 г. государственным сектором было вложено 481 млрд руб. в капитал лизинговых компаний. С учетом субсидий минимальная оценка государственного финансирования сектора составляет не менее 684 млрд руб. Совокупный отрицательный финансовый результат от вложений в капитал составил минус 176 млрд руб., бόльшая часть которого пришлась на авиационный и сельскохозяйственный лизинг.

Федеральное финансирование лизингового сектора включает в себя три направления: взносы в уставные капиталы лизинговых компаний, субсидии лизингодателям и субсидии лизингополучателям, которые увеличивают выручку лизинговых компаний (рис. 2).

Рис. 2. Структура федерального финансирования лизингового сектора, 2008–2021 гг., млрд руб.

.jpg)

Источник: расчеты.Банка.России.по.данным.федерального.бюджета.

Вплоть до 2015 г. политика Правительства ориентировалась на поддержку спроса на лизинговые услуги. Посредством федеральных субсидий финансировались преимущественно лизингополучатели. Однако в последующем произошел разворот в финансировании сектора: расходы были переориентированы на поддержку предложения лизинговых услуг. В среднесрочной перспективе сложившаяся структура расходов сохранится: большая часть финансирования будет направляться на покрытие расходов лизингодателей и взносы в их уставные капиталы. В последующие годы среднегодовые расходы федерального бюджета на лизинг сохранятся на уровне около 30 млрд руб., что будет связано с необходимостью подержания экспансии и финансовой устойчивости аффилированных с властями лизинговых компаний.

Для реализации лизинговых проектов напрямую из федерального бюджета были профинансированы взносы в уставные капиталы четырех компаний: ПАО «ГТЛК», АО «Росагролизинг», АО «ОСК» и АО «Корпорация “МСП”» (рис. 3).

Рис. 3. Прямая докапитализация лизинговых компаний за счет федерального бюджета, 2008–2021 гг., млрд руб.

.jpg)

Источник: расчеты.Банка.России.по.данным.федерального.бюджета.

Проект бюджета на 2019–2022 гг. предусматривает дополнительное увеличение капиталов АО «Корпорация “МСП”» для расширения деятельности региональных лизинговых компаний, а также ПАО «ГТЛК» и АО «ОСК». В бюджете не отражены расходы на ожидаемую докапитализацию АО «Росагролизинг», которые с высокой вероятностью появятся в уточненном проекте бюджета. Кроме того, в ближайшее время ожидается создание новой государственной авиализинговой компании. Консорциум, состоящий из РФПИ, суверенного фонда Саудовской Аравии PIF и немецкой группы KGAL, планирует вложить 600 млн долл. в компанию, специализирующуюся на лизинге пассажирских самолетов в России. Министерство экономического развития в ноябре 2019 г. учредило новую региональную лизинговую компанию АО «РЛК Республики Крым» с уставным капиталом в 1,2 млрд руб.

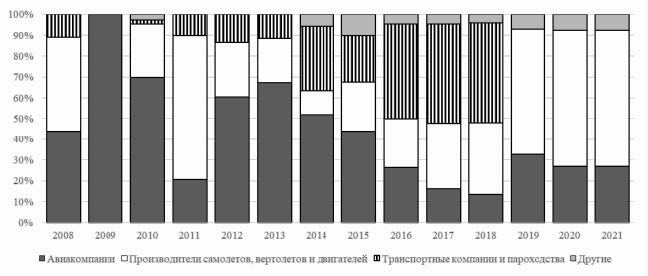

Вплоть до финансового кризиса 2014–2015 гг. субсидирование лизингополучателей преобладало в структуре федерального финансирования. Основными получателями помощи были авиакомпании – тому способствовали высокие цены на топливо и поддержка модели Sukhoi Superjet 100. Однако в течение последних пяти лет структура субсидий изменилась. От финансирования авиакомпаний Правительство перешло к поддержке непосредственно самих производителей самолетов, вертолетов и их двигателей (рис. 4).

Рис. 4. Структура субсидирования лизингополучателей в 2008–2021 гг., %

Источник: расчеты.Банка.России.по.данным.федерального.бюджета.

По всей видимости, в ближайшие годы на них будет приходиться около двух третей субсидий лизингополучателям, что обусловлено необходимостью поддержки ПАО «Компания “Сухой”».

В последующем акцент может сместиться в сторону судостроения. В октябре 2019 г. Правительство приняло «Стратегию развития судостроительной промышленности на период до 2035 года». В ней предусмотрен лизинг с государственным софинансированием, субсидирование лизинговых программ и возмещение перевозчикам части лизинговых

платежей. Учитывая, что властями поставлена амбициозная цель внедрения пятнадцатилетней аренды пассажирских судов, – по аналогии с самолетами, – по всей видимости, поддержка программы будет производиться за федеральный счет.

Благодаря программам Минпромторга субсидирование лизингодателей приобрело устойчивый характер. Розничные программы возмещения упущенных доходов лизингодателей при предоставлении клиентам скидки по уплате авансового платежа получили широкую популярность. Они затрагивают как транспортные средства, так и строительно-дорожную и коммунальную технику. В среднесрочной перспективе расходы на них будут составлять в среднем около 10 млрд руб. в год. Тем не менее в совокупном объеме субсидий лизингодателям они не играют большой роли (рис. 5).

Свыше половины суммы составляет субсидирование процентных расходов по кредитам лизингодателям. Учитывая отрицательную процентную маржу по некоммерческому авиационному лизингу, без возмещения процентных расходов отдельные компании были бы неспособны выполнять свои долговые обязательства. По мере роста обязательств лизингодателей растет их долговая нагрузка, что сопровождается увеличением субсидирования процентных расходов в абсолютном выражении. Хотя они оформляются постановлениями Правительства как программные «субсидии лизинговым компаниям», де-факто их спецификация построена таким образом, что получателем выступает единственная организация. Начиная с 2018 г. Правительство начало напрямую выделять адресные субсидии ПАО «ГТЛК» и АО «Росагролизингу». В последующие годы поддержка финансовой устойчивости отдельных компаний будет обходиться Правительству в 15–20 млрд

руб. субсидий на процентные расходы в год.

Изменение состава лизингодателей по ключевым программам может отразиться на их финансовом положении. В октябре 2019 г. наблюдательный совет ГК «ВЭБ. РФ» одобрил проект поставки ста самолетов Sukhoi Superjet 100 в лизинг. Ожидается, что объем финансирования авиапроизводства составит около 250 млрд руб. Учитывая средний финансовый рычаг государственных компаний, для запуска проекта потребуется около 85 млрд руб. бюджетных вливаний, а также субсидирование расходов лизингодателей/лизингополучателей. Роль ключевого авиационного лизингодателя может перейти от ПАО «ГТЛК» к АО «ВЭБ-Лизинг». Кроме того, произойдет изменение структуры федерального финансирования и

распределения рисков. В настоящее время кредитоспособность ПАО «ГТЛК» определяется его текущей бизнес-моделью и структурой фондирования.

В целом анализ динамики и структуры федерального финансирования лизингового сектора позволяет прийти к нескольким выводам.

Во-первых, расходы бюджета на лизинговую деятельность играют критическую для него роль. В среднем на сектор приходится от 0,1 до 0,15% федеральных расходов, что сопоставимо с расходами на другие виды экономической деятельности – такие как транспорт, сельское хозяйство и рыболовство – и многократно превышает другие статьи, такие как телекоммуникации или освоение космоса.

Во-вторых, федеральное финансирование определяет устойчивость государственных лизинговых компаний. В частности, кредитный рейтинг собственной кредитоспособности без поддержки государства, присвоенный агентством АКРА АО «ВЭБ- Лизинг» и ПАО «ГТЛК», составляет bb, т. е. «умерено низкий уровень кредитоспособности».

Отметим, что в недавнем прошлом другой крупнейший государственный авиационный лизингодатель, ООО «Финансовая лизинговая компания» (2002–2017), принадлежавший Минимущества, по решению Арбитражного суда г. Москвы был признан банкротом. Оценка совокупного ущерба, причиненного его деятельностью, в текущих ценах составляет около 28 млрд руб. В настоящее время без субсидирования процентных расходов отдельные лизингодатели не в состоянии обслуживать задолженность перед банками. Это определяет объем возмещения процентных расходов, который растет во времени вместе с увеличением активов лизингодателей.

В-третьих, Правительство перешло к адресной поддержке отдельных лизингодателей. Если ранее субсидии выделялись в соответствии с постановлениями Правительства, по которым неназванные компании получали средства федерального бюджета, то начиная с 2018 г. власти постепенно отходят от устоявшейся практики. По всей видимости, это повысит транспарентность бюджетного процесса, хотя в последующем может натолкнуться на антимонопольные ограничения.

В-четвертых, субсидирование лизингодателей и их клиентов получило широкое распространение. За рубежом оно носит циклический характер и предназначено для временной поддержки совокупного спроса с целью восстановления экономического роста и занятости. В России циклическая политика приобрела перманентный характер. Аналоги постоянного федерального финансирования лизингового сектора за рубежом нам не известны. В США, Германии, Великобритании и даже в Китае лизингодатели не субсидируются. В какой мере предоставленное финансирование повысило потенциальный ВВП или понизило долгосрочный уровень естественной безработицы – также остается неизвестным. Микроэкономические исследования о влиянии стимулирующих мер на эффективность конечных клиентов в авиа- и судостроении, перевозках, сельском хозяйстве, строительстве и других отраслях отсутствуют. Косвенным признаком отрицательных последствий государственной политики является долгосрочная отрицательная рентабельность капитала государственного лизингового сектора в минус 31% (или без учета субсидий минус 36%). По всей видимости, можно говорить, что лизинговый сектор взял на себя долговое бремя своих несостоятельных клиентов, за которых в конечном счете заплатил федеральный бюджет – или налогоплательщики.

Таким образом, источник нестабильности кроется в отраслевой политике, за которой следуют лизингодатели.

В заключение следует отметить, что эффективность расходов федерального бюджета и экономической политики в области лизингового сектора будет зависеть от доступности отраслевых данных, результатов микроэкономических исследований и корректировки государственных программ. Проводимая Правительством реформа регулирования лизинговой деятельности позволит впервые в России создать лизинговую статистику, включая профиль лизингополучателей, ценообразование на лизинговые услуги и качество лизингового портфеля. После принятия законодательных изменений финансовым властям предстоит реализовать два исследовательских проекта федерального масштаба.

Во-первых, совместно с Росстатом приступить к регулярной оценке макроэкономических эффектов лизинговой деятельности, включая валовую добавленную стоимость, влияние на импорт и валютный курс рубля, а также тарифы и цены в отраслях-клиентах, таких как железнодорожные и авиаперевозки. Это позволит отслеживать динамику вклада сектора в экономический рост, который по косвенным признакам в настоящее время является отрицательным, и принимать корректирующие меры.

Во-вторых, совместно с Министерством экономического развития организовать панельные исследования лизингополучателей, которые выступают бенефициарами мер государственной поддержки. Наблюдение за деловой активностью лизингополучателей позволит оценить фискальный мультипликатор и факторы, которые на него влияют, включая уплачиваемые налоги, число занятых, выпуск продукции и др.

Результаты микроэкономического анализа могут быть положены в дизайн политики субсидирования. Таким образом, повышение прозрачности лизингового рынка (перевод лизинговых компаний на МСФО и сбор отраслевых данных) позволит обеспечить эффективность федерального финансирования лизингового сектора, а также ориентировать лизинговую деятельность на экономический рост.