Грамотный бизнес / Финансовая грамотность

Переход кредитной организации на финансовую аренду в свете изменений в нормативных актах Банка России. Е. А. СИРКИНА, бизнес-аналитик компании «Антегра Софт»

1 января 2020 г. вступило в силу положение Банка России от 12.11.2018 № 659-П «О порядке отражения на счетах бухгалтерского учета договоров аренды кредитными организациями» (далее – Положение № 659-П), которое устанавливает порядок отражения кредитными организациями на счетах бухгалтерского учета договоров аренды с учетом МСФО (IFRS) 16 «Аренда». В связи с этим положением вводятся новые понятия: операционная и финансовая аренда.

Если банк арендует актив на срок менее года (по профессиональному суждению) или стоимость актива составляет менее 300 000 руб., то аренду с такими условиями называют операционной. Учет объектов, находящихся в операционной аренде, продолжается на забалансовых счетах, как было ранее.

Если банк арендует актив на срок более года (по профессиональному суждению) или стоимость актива превышает 300 000 руб., то аренду с такими условиями называют финансовой. Учет объектов, находящихся в финансовой аренде, происходит на балансе организации.

Поэтому компании, имеющие арендованные объекты на 01.01.2020, должны распределить активы по видам аренды. Активы, подпадающие под определение финансовой аренды, должны быть переведены на балансовые счета. Таким образом, у кредитной организации любого масштаба с началом применения Положения № 659-П возникает вопрос: как правильно перевести договоры аренды из операционной аренды в финансовую?

В этой статье мы на конкретном примере рассмотрим особенности такой операции.

Итак, предположим следующие условия договора.

■ Срок аренды: 3 года;

■ дата начала аренды: 01.01.2018;

■ дата окончания аренды: 31.12.2020;

■ ежемесячный арендный платеж: 315 000 руб.;

■ процентная ставка: 5%.

До 1 января 2020 г. кредитная организация учитывала договор как договор операционной аренды. В соответствии с Положением № 659-П, если бы новый порядок применялся с начала действия договора аренды, при первоначальном признании арендатор должен был признать актив в форме права пользования и обязательства по арендным платежам.

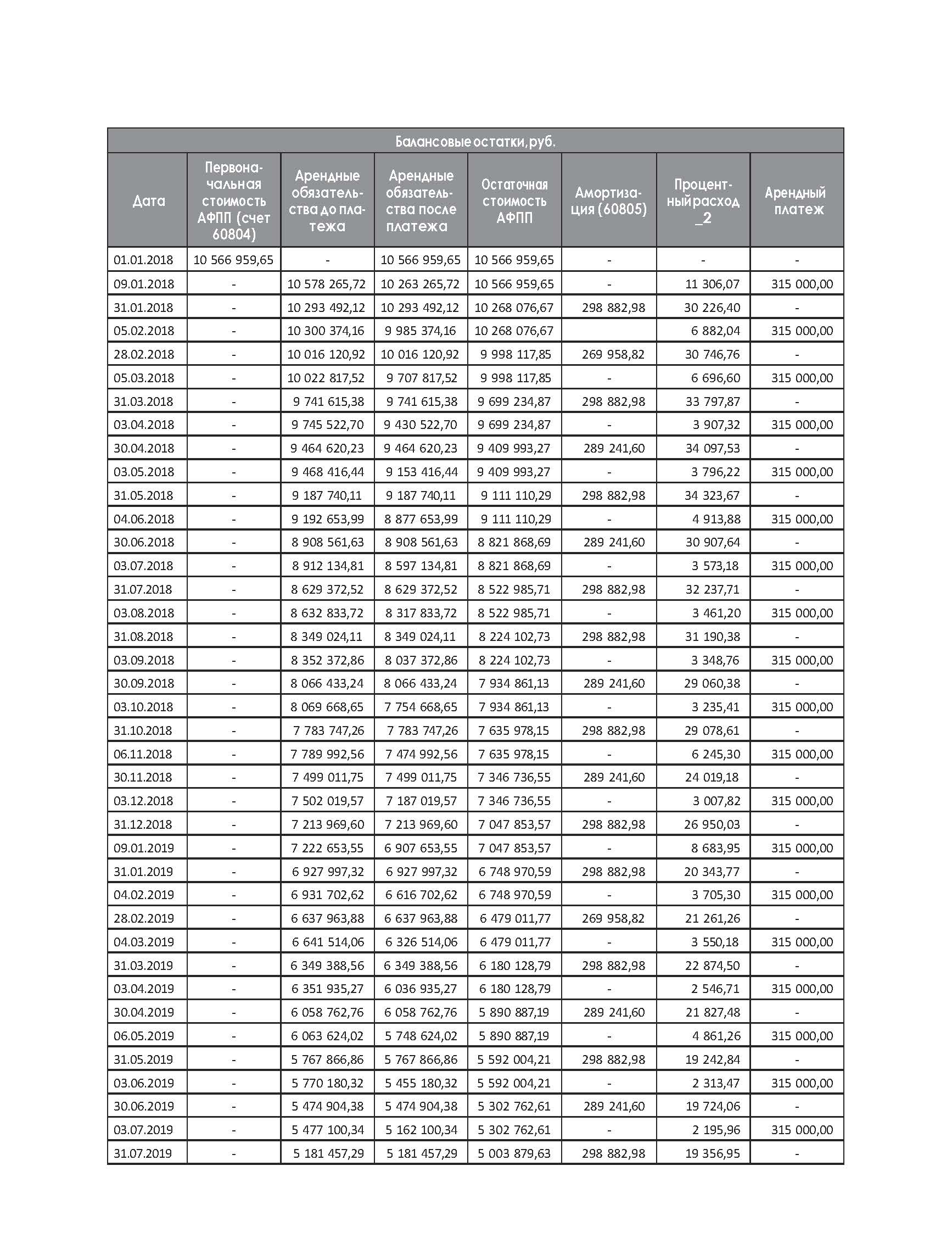

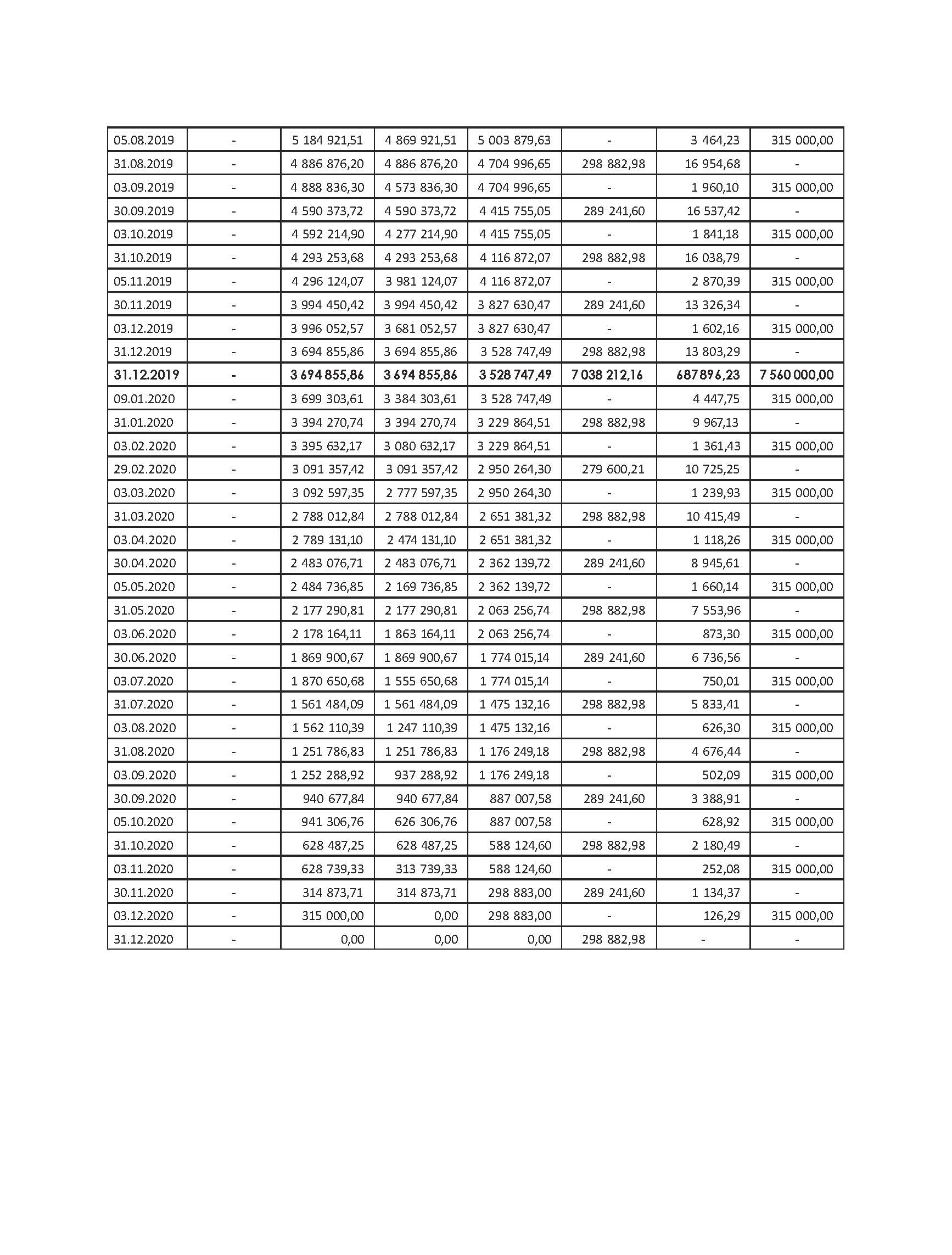

В статье представлены расчеты по рассматриваемому примеру (табл. 1). Если бы учет в соответствии с Положением № 659-П применялся с 1 января 2018 года, учет был бы следующим: дебет счета 60807, кредит счета 60806 на дату первоначального признания обязательства по арендным платежам составляют 10 566 959,65 руб.

Признание актива в форме права пользования отражается следующей проводкой: дебет счета 60804, кредит счета 60807, сумма 10 566 959,65 руб.

Для определения суммы обязательства по арендным платежам рассмотрим расчет за период с 01.01.2018 по 31.12.2019:

■ предполагаемые начисленные процентные расходы по ставке 5% годовых составляли бы обороты между счетами 70606 и 60806 в общей сумме 687 896,23 руб.;

■ предполагаемые обязательства по арендному платежу были бы отражены оборотами между счетами 60806 и 60311 в общей сумме 7 650 000,00 руб.;

■ предполагаемая начисленная амортизация была бы отражена оборотами между счетами 70606 и 60805 в общей сумме 7 038 212,16 руб.

Таким образом, на конец дня 31.12.2019 отражались бы следующие остатки на счетах:

- дебет 60804, сумма 10 566 959,65 руб.;

- кредит 60805, сумма 7 038 212,16 руб.;

- кредит 60806, сумма 3 694 855,88 руб.

Именно такие остатки должны быть отражены на начало 2020 г. в балансе организации. Теперь рассмотрим последовательность отражения операций при переходе на Положение № 659-П.

На начало первого операционного дня – 9 января 2020 года до проведения каких-либо операций выполняются следующие бухгалтерские записи. Осуществляется признание актива в форме права пользования и обязательства по арендным платежам следующей проводкой: дебет счета 60804, кредит счета 60806, сумма 3 528 747,49 руб.

Поскольку остаточная стоимость актива в форме права пользования составляет 3 694 855,88 руб., то осуществляется корректировка в соответствии с выбранным подходом к отражению финансовых результатов проводкой:

дебет 70606, кредит 60806, сумма 166 108,39 руб. или дебет 10901, кредит 60806, сумма 166 108,39 руб.

По решению кредитной организации может быть отражена сумма амортизации, которая была бы начислена за 2 года аренды, следующей проводкой: дебет 60804, кредит 60805, сумма 7 038 212,16 руб. Следует отметить, что это не единственный способ перевода активов на финансовую аренду.

Можно не учитывать период до 2020 г., то есть рассчитать сумму актива в форме права пользования с начала года так, будто договор заключен с 1 января 2020 г. В таком случае нужно провести всего одну проводку по признанию актива в форме права пользования и обязательства по арендным платежам: дебет 60804, кредит 60806, сумма 3 694 855,88 руб.

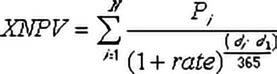

Таким образом, на примере были рассмотрены варианты правильного перевода договора аренды из операционной аренды в финансовую при переходе кредитной организации на положение 659-П. Заметим, что метод перехода определяется кредитной организацией. При расчете арендного обязательства применяется следующая формула:

,

где di – дата i-й (последней) выплаты; d1 – дата 0-й выплаты (начальная дата); Pi – сумма i-й (последней) выплаты.

Таблица 1

Показатели к условному примеру перехода банка на финансовую аренду

Источник: составлено автором.

Список литературы

1. Положение Банка России от 12.11.2018 № 659-П «О порядке отражения на счетах бухгалтерского учета договоров аренды кредитными организациями» [сайт Банка России] URL: https://cbr.ru/Queries/UniDbQuery/File/90134/686. (Дата обращения 22.11.2020).

2. Чекмарев Е. А. [начальник управления консалтинга аудиторской фирмы ООО «РИАН-АУДИТ»] Комментарий к информационному письму Банка России № ИН-012-17/68 // Бухгалтерский учет в кредитных организациях. 2019. № 12..