Грамотный бизнес / Финансовая грамотность

Сравнительный анализ подходов к проектированию и использованию цифровой валюты центрального банка: европейский и российский опыт. Ю. В. КУВАЕВА, М. В. ЧУДИНОВСКИХ, Е. А. СЕДУНОВА, Уральский государственный экономический университет

Статья посвящена изучению перспектив внедрения цифровых валют центральных банков в экономическую систему разных стран. В качестве цели настоящего исследования определено изучение европейского и российского подходов к проектированию и использованию цифровой валюты. На первом этапе рассмотрены основные характеристики цифрового евро и описан подход к проектированию и использованию цифровой валюты, рекомендованный Европейским центральным банком. На втором этапе изучены основные характеристики цифрового рубля и проанализирован подход Банка России к проектированию и использованию цифровой валюты. На третьем этапе дан сравнительный анализ изученных подходов, в результате которого выявлены кардинальные отличия в европейском и российском подходах.

Современные технологии не только позволяют создавать новые возможности для производителей и потребителей, но и меняют ландшафт рынков, генерируя разнообразные вызовы для регуляторов. Развитие ИТ-технологий в банковском секторе существенно меняет архитектуру денежной системы и будет иметь серьезные последствия для денежной и финансовой систем [23]. В связи с этим следует заранее понимать и осознавать такие последствия, учитывая их при разработке и реализации денежнокредитной политики и политики по поддержанию финансовой стабильности центральными банками.

В условиях, с одной стороны, развития новых технологий, а с другой – снижения доли наличности в обращении, все большее внимание уделяется вопросу изучения возможностей и недостатков, рисков и уязвимостей гипотетической розничной цифровой валюты центрального банка – относительно нового финансового инструмента, которым заинтересовались уже более 80% мирового сообщества.

Методология и информационная база исследования

В современной экономике, по мнению представителей ряда стран, существует объективная необходимость в новом инструменте, который сможет обеспечить быстрые, технологичные и безопасные расчеты. В этой связи в настоящее время ведется активная дискуссия о том, сможет ли цифровая валюта центрального банка – central bank digital currency (далее – CBDC) выполнять соответствующую функ\цию. В рамках данного исследования особое внимание уделено европейскому и российскому подходам к проектированию и использованию цифровой валюты центрального банка. В основе теоретической платформы исследования лежит комбинированный подход, включающий общенаучные и специальные методы, к числу которых относятся статистический и сравнительный анализ.

При подготовке исследования были использованы аналитические данные, представленные в отчетах Банка России [1, 3, 6, 11], докладах Европейского центрального банка [19, 22, 24], а также данные, опубликованные российскими [2, 4, 5, 7, 8, 20] и зарубежными авторами [12–14, 16–18, 25].

Концепция цифровой валюты центрального банка

В последние 4 года во всем мире активно ведется дискуссия в отношении возможности внедренияв экономику цифровой валюты центрального банка.

В 2017 г. интерес к изучению потенциала цифровых валют центральных банков в той или иной степени проявляли два из каждых трех центральных банков, опрошенных Банком международных расчетов.

К началу 2020 г. в экспериментальную работу над CBDC были вовлечены 80% стран-респондентов, на совокупную долю которых приходится три четверти мирового населения и 90% глобальной экономики [10]. Суть эксперимента заключается в проектировании и использовании абсолютно нового инструмента – цифровой валюты центрального банка.

Рассмотрим, какие страны принимают участие в данном эксперименте, а какие – отрицают саму необходимость ее выпуска. К настоящему времени Швеция и Китай начали тестирование CBDC. Франция, Канада, Бразилия, Таиланд, Гонконг – активно поддерживают идею и принимают деятельное участие в эксперименте. Бельгия, Россия, Норвегия с интересом наблюдают за процессом и участвуют в нем. Германия и Япония не испытывают особого энтузиазма относительно проектирования и использования цифровой валюты центрального банка, но все же принимают участие в эксперименте. В настоящее время лишь несколько государств (например Израиль, Швейцария) отрицают перспективу создания собственной CBDC, но влияние результатов исследований соседей может изменить их решение в будущем [15].

Банк Англии был одним из первых представителей центральных банков развитых стран, который инициировал глобальную дискуссию вокруг CBDC. В результате этой дискуссии большинство стран начали разработку своих цифровых валют: e-krona (Швеция), jasper (Канада), e-гривна (Украина), inthanon (Таиланд), khokha (ЮАР) и другие.

Предполагается, что цифровая валюта центрального банка, как и бумажная банкнота, будет средством платежа и расчетной единицей. Безопасность ее идентификации будет обеспечиваться компьютерным шифрованием, а храниться и передаваться она будет всеми видами цифровых платежных систем и услуг.

Помимо того что есть разные подходы к проектированию и использованию цифровой валюты центрального банка, существуют еще и различные модели реализации процедуры выпуска и обращения цифровой валюты центрального банка, поэтому страны – участницы эксперимента по внедрению CBDC находятся в поисках золотой середины [15].

Если говорить в целом о возможных перспективах внедрения цифровой валюты центрального банка в экономический оборот, то эксперты, как правило, отмечают следующее.

■■ При введении в оборот CBDC происходит стабилизация кредитных рисков и повышение безопасности банков и электронных платежных систем.

■■ Благодаря внедрению цифровой валюты центрального банка в национальную платежную систему улучшается имидж государства и его эмиссионного центра – центрального банка.

■■ Появляется перспектива исчезновения наличных средств. До сих пор есть страны, у которых доля наличного обращения превышает безналичное. В Румынии доля наличного обращения составляет 78%, в Болгарии – 63%, на Украине и в Казахстане – 60% [21].

Кроме того, как отмечают аналитики, существуют и определенные риски, связанные с запуском цифровой валюты центрального банка.

■■ Повышенный интерес к качественному продуту – CBDC может дестабилизировать саму традиционную банковскую систему, защита которой входит в функции центральных банков. Критически важно сохранить стабильность банковской системы и подготовить меры для регуляции кризисных ситуаций в банковском секторе.

■■ Одно из возможных негативных последствий – потенциальное нарушение конфиденциальности. Система, обеспечивающая обращение CBDC, имея полный доступ к частной жизни потребителя, должна гарантировать полную защиту от мошенников.

■■ Риск монополии CBDC. Концептуально CBDC может быть разных форм: в одном случае действующая на территории только одной страны (на примере РФ), в другом – действующая на территории нескольких стран (на примере ЕС). В случае с ЕС введение цифровой валюты центрального банка сделает межбанковские отношения более эффективными, но при этом присутствует риск монополизации цифровых валют, что приведет к дестабилизации банковской системы в целом.

■■ Возможны также юридические риски при слабой нормативно-правовой базе, регламентирующей создание цифрового евро [24]. Учитывая данные обстоятельства, ряд авторитетных представителей «традиционной» денежной системы полагают, что цифровые валюты должны регулироваться с помощью набора международных правил, а не на уровне отдельных государств.

Эффективное регулирование виртуальных валют может быть достигнуто только при условии широкого международного сотрудничества, поскольку регуляторные возможности национальных государств в этом ограниченны [4].

Европейский подход к проектированию и использованию цифровой валюты центрального банка

На данный момент в Европейском центральном банке (далее – ЕЦБ) ведется активная дискуссия по поводу внедрения CBDC в национальную платежную систему стран, входящих в ЕС. Постоянно растущее использование интернета привело к росту числа поставщиков инновационных продуктов и услуг. В это же время наблюдается тенденция к росту безналичных денежных расчетов, а использование наличных денег постепенно сокращается. Еще до наступления пандемии каждый второй европеец, по исследованию ЕЦБ, заявлял, что предпочитает платить в магазине в цифровом виде [19]. Это стало первопричиной начала работы над цифровым евро: для Европейского центрального банка приоритетным является обеспечение удобства цифрового платежного средства для удовлетворения потребительских предпочтений [22].

Предполагается, что в еврозоне цифровой евро будет доступен и юридическим, и физическим лицам, как крупным предприятиям, так и малому бизнесу. При этом цифровой евро станет финансовым посредником для платежей по всей еврозоне, что обеспечит более тесное взаимодействие партнеров и поспособствует объединению европейского рынка [22].

Существует опасение, что интерес к цифровому евро может существенно отразиться на финансовой стабильности банковской системы ЕС: спрос на эту валюту приведет к повышению затрат банков на увеличение ставок по депозитам по причине массового оттока денежных средств со счетов клиентов. В кризисной ситуации население теряет доверие к банковской системе и может переместить ликвидные активы из депозитов в цифровой евро [23]. Кроме того, возможные просчеты в процедуре проектирования и использования цифрового евро могут существенно повлиять в том числе и на репутацию самого ЕЦБ, что скажется на доверии экономических субъектов к этому институту.

В исследованиях, посвященных цифровому евро, отмечается, что необходимо осуществлять введение в оборот нового инструмента в соответствии с лучшими практиками IT в этой сфере. При этом новая форма денег должна быть доступна на равной основе во всех европейских странах. Более того, в перспективе идея цифрового евро заключается в том, чтобы сделать его доступным не только на территории еврозоны, но и в странах третьего мира [22].

Цифровизация финансовой сферы не стоит на месте, и цифровой евро представляет собой естественную эволюцию в ответ на общую цифровую трансформацию – не только для поддержания эффективности и инноваций, но и для сохранения роли центрального банка в предоставлении безопасных платежных средств. Поэтому ключевой целью цифрового евро должно быть сохранение точного баланса между суверенными и частными деньгами для обеспечения стабильности и эффективности платежей [19].

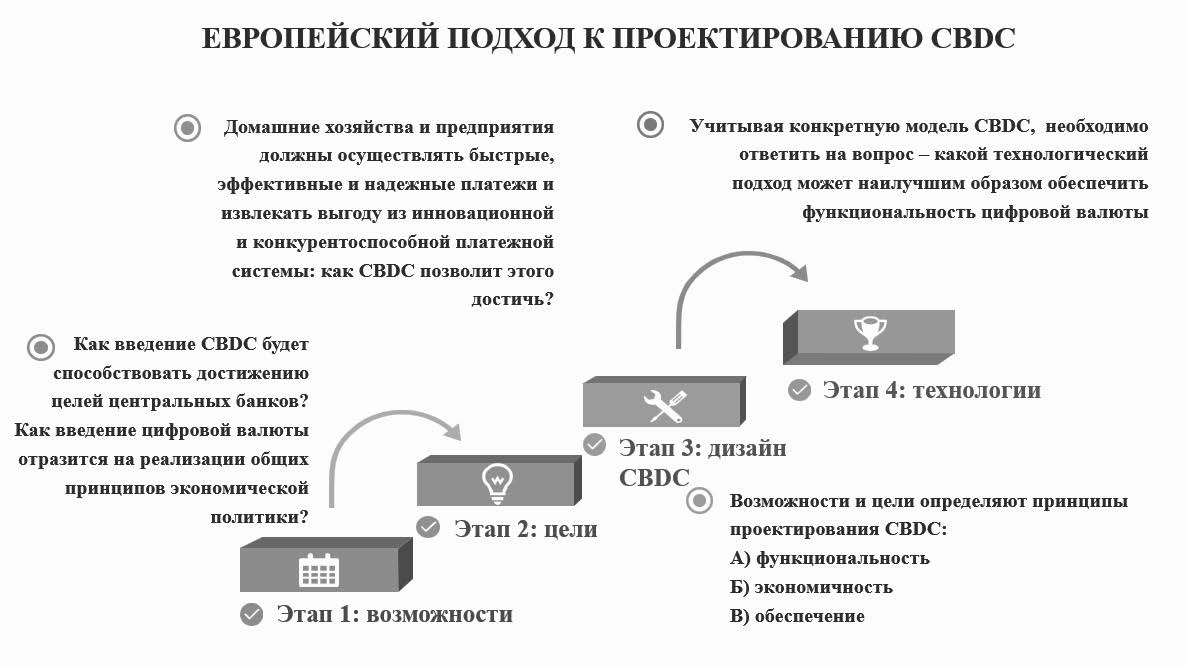

Как было отмечено, Европейский центральный банк с интересом относится к внедрению цифрового евро в экономику. Рассмотрим 4 этапа проектирования и использования цифровой валюты центрального банка с точки зрения ЕЦБ (рис. 1).

Первый этап – это анализ возможностей, которые предоставит цифровая валюта центрального банка. ЕЦБ предполагает на данном этапе проанализировать как положительные, так и отрицательные последствия введения цифровой валюты, а также составить прогноз, каким образом эти последствия будут способствовать достижению целей центрального банка и реализации общих принципов экономической политики в рамках еврозоны.

Если исходить из предположения, что введение в оборот цифрового евро будет способствовать сокращению наличных денег, то существование такой цифровой валюты приведет к снижению затрат на обеспечение функционирования денежной системы, уменьшая издержки на наличное обращение денежных средств. Кроме того, цифровой евро, предоставив гражданам и компаниям еврозоны доступ к инновационной и безопасной форме денег, мог бы дополнительно стимулировать стремление различных субъектов к инновациям в финансовой сфере.

В рамках второго этапа планируется анализ целевого подхода к внедрению цифровой валюты. На этом этапе необходимо выявить цели как финансовых компаний, так и нефинансовых учреждений, а также учесть то обстоятельство, что домашние хозяйства и предприятия должны осуществлять быстрые, эффективные и надежные платежи, извлекая выгоду из инновационной и конкурентоспособной платежной системы. Следует учитывать, что выпуск цифрового евро способен вызвать неоднозначную реакцию населения: предпочтения могут резко измениться в сторону электронных платежей даже невзирая на то обстоятельство, что доминирующим средством оплаты в еврозоне служат наличные деньги. При этом жители еврозоны в возрасте до 25 лет предпочитают электронные платежи и, соответственно, ожидают совершенствования безналичной системы оплаты при том же уровне безопасности и скорости, что и у наличных денег [22].

Рис. 1. Этапы европейского подхода к проектированию и использованию CBDC

Источник: составлено авторами.

Третьим этапом, по мнению ЕЦБ, станет непосредственный дизайн CBDC в форме цифрового евро. Необходимо увязать в одной составляющей принципы функциональности новой валюты, экономичность выпуска и ее обеспечение. Также следует отметить особый подход еврозоны к безопасности валюты для окружающей среды: цифровой евро должен быть основан на технологических решениях, которые будут минимизировать экологический след и улучшать текущую платежную экосистему [22].

В качестве четвертого этапа проектирования и использования цифровой валюты центрального банка на территории еврозоны предполагается определение технологического подхода, который наилучшим способом обеспечит как функциональность цифровой валюты, так и ее стабильность в еврозоне.

Как отмечалось ранее, цифровой евро, по мнению ЕЦБ, должен быть доступен и прост в использовании также и для нерезидентов, что сделает единую валюту более привлекательной в качестве безопасного платежного средства для проведения розничных трансграничных операций.

Российский подход к проектированию и использованию цифровой валюты центрального банка Напомним, что посредством реализации денежно-кредитной политики Банк России поддерживает покупательную способность рубля во всех его формах, то есть обеспечивает ценовую стабильность, или стабильно низкую инфляцию. Учитывая, что возможное введение цифрового рубля в первую очередь затронет денежное обращение и финансовую сферу экономики, важно оценивать возможные эффекты введения цифровой валюты центрального банка на условия проведения денежно-кредитной политики [11].

Со временем введение цифрового рубля может способствовать усилению трансмиссионного механизма денежно-кредитной политики, учитывая, что по мере распространения нового инструмента будет повышаться финансовая доступность финансовых услуг и расширяться охват ими пользователей [5].

Введение цифрового рубля как новой формы денег может привести к изменению структуры денежной массы, находящейся в обращении, в частности, к сокращению доли наличной формы денег. Постепенный переход от наличных денег по мере снижения потребности населения в них будет способствовать выходу части экономики из теневого сектора, так как использование банкнот крупного номинала станет более редким [6].

По словам заместителя председателя Банка России Алексея Заботкина, новая форма денег позволит реализовать функциональные возможности денег, что невозможно в рамках двух существующих форм. В частности, появится возможность отстроить систему отслеживания платежей, которая позволит более точно и оперативно наблюдать целевое использование средств, например в финансовой системе, в тех случаях, когда это необходимо [1].

Пандемия коронавируса ускорила процесс цифровизации, и введение цифрового рубля становится необходимостью и неизбежным этапом для российской экономики. В то же время председатель Банка России Эльвира Набиуллина уверена, что внедрение цифровой валюты центрального банка может серьезно повлиять на основы функционирования банковской системы, двухуровневую банковскую систему [9].

Рис. 2. Этапы российского подхода к проектированию и использованию CBDC

Источник: составлено авторами.

Также существуют опасения и у коммерческих банков, связанные с возможным перераспределений сбережений населения из депозитов в цифровой рубль и недостатком финансирования для выдачи кредитов. Центральный банк, в свою очередь, утверждает, что резкого перетока денежных средств из депозитов в цифровой рубль не произойдет по причине отсутствия начисления процентов у цифровой валюты. Способность банков выдавать долгосрочные кредиты также не пострадает от самого факта введения цифровой валюты в экономику РФ [3].

Рассмотрим основные этапы проектирования и использования цифровой валюты Банка России (рис. 2).

Первый этап заключается в оценивании возможностей и перспектив развития цифровой валюты на примере других стран и самой Российской Федерации. Вместе с тем на данном этапе все силы направлены не на обсуждение макроцелей, достижению которых могло бы способствовать введение в оборот цифрового рубля, а на проведение оценки возможностей цифровой валюты для конкретных субъектов и операций.

Второй этап заключается в практическом анализе как положительных, так и отрицательных последствий при введении в оборот цифрового рубля с целью поиска ответа на вопрос – как такое нововведение повлияет на устойчивость финансовой системы РФ.

Третий этап ориентирован на предложение готовых моделей. Проводится анализ существующих готовых и адаптированных моделей и выбор из них оптимальной.

На четвертом этапе предполагается поиск механизма реализации технологии CBDC. Учитывая конкретную модель цифровой валюты ЦБ РФ, необходимо ответить на вопрос – какой технологический подход может наилучшим образом обеспечить функциональность цифрового рубля.

Банк России представил концепцию цифрового рубля, в рамках которой была определена двухуровневая розничная модель, предусматривающая, что Банк России выступает эмитентом цифровых рублей и оператором платформы цифрового рубля. При этом финансовые организации открывают клиентам кошельки в цифровых рублях и проводят по ним операции на платформе цифрового рубля. Также Банк России заявил, что пользоваться цифровой валютой центрального банка могут граждане и юридические лица через любой банк, в котором они обслуживаются [1].

Предполагается, что дальнейшими этапами реализации проекта «цифровой рубль» будет создание прототипа платформы цифрового рубля – ориентировочный срок исполнения декабрь 2021 г., разработка изменений в законодательство РФ – январь 2022 г., запуск тестирования прототипа платформы цифрового рубля – I кв. 2022 г. и тестирование прототипа платформы цифрового рубля – 2022 г.

Таблица 1.

Сравнительный анализ европейского и российского подходов к проектированию и использованию CBDC

Источники: составлено авторами на основании [10; 11; 12; 13].

Влияние, которое будет оказывать цифровая валюта центрального банка, по прогнозу Банка России, будет медленным и контролируемым, чтобы Банк России компенсировал возможный отток ликвидности в полном объеме за счет своих стандартных операций. Предполагается, что для российской экономики риски будут минимальными, поскольку система инструментов денежно-кредитной политики нивелирует возможные негативные последствия. Кроме того, планируется изучение возможности использования лимитных механизмов при операциях с цифровым рублем, а в долгосрочной перспективе введение цифрового рубля приведет к повышению финансовой стабильности благодаря созданию дополнительной платежной инфраструктуры [2].

Сравнительный анализ европейского и российского подходов

Проанализировав детально европейский и российский подходы к проектированию и использованию цифровой валюты центрального банка, можно предположить, что такое глобальное изменение как в национальной, так и в европейской экономике неизбежно. Оно потребует кропотливой подготовительной работы на каждом этапе проектирования и использования CBDC, что в сравнении с ожидаемым результатом представляется весьма целесообразным.

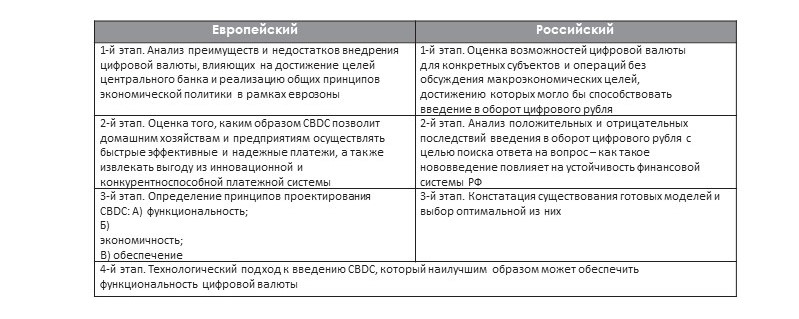

Подводя итоги, следует отметить, что в европейском и российском подходах к проектированию и использованию CBDC имеются отличия (табл. 1).

Европейский подход ориентирован на более широкий анализ макроэкономической ситуации и включает в себя такой важный пункт, как анализ целей, к реализации которых приведет внедрение CBDC. В российском же подходе этот этап отсутствует, что объясняется его более узкой направленностью: предполагается изучать, на что конкретно окажет влияние CBDC, а не как с помощью CBDC достичь целей экономического развития.

Второй этап в российском подходе включает в себя оценку последствий введения валюты в усеченном сегменте. Европейский же сосредотачивается на способах достижения максимальной эффективности быстрой и надежной системы, обеспечивающей расчетные операции домашних хозяйств и предприятий. В рамках данного этапа европейский подход предполагает анализ того, каким образом будет обеспечена лучшая производительность экономики при внедрении CBDC. На втором этапе российский под\ход ограничивается анализом влияния цифрового рубля на устойчивость финансовой системы РФ.

Третий этап в российском подходе ориентирован на анализ уже существующих готовых моделей и выбор оптимальной из них. Европейский подход на данном этапе акцентируется на самих принципах формирования CBDC. Европейская практика свидетельствует, что в основе принятия решения о проектировании CBDC лежит вопрос: в какой мере новая форма денег будет способствовать решению макроэкономических задач. Одной из таких задач является сокращение наличного оборота денежных средств.

ВЫВОДЫ

Цифровая валюта, имея определенные риски для банковской системы, становится, по всей вероятности, необходимостью для большинства стран. В исследовании были рассмотрены основные преимущества европейского и российского подхода к проектированию и использованию цифровой валюты центрального банка, которые в том числе позволили сформулировать ряд вопросов, поиск ответов на которые необходим в ближайшей перспективе.

Учитывая, что европейский подход основывается на поиске ответа на концептуальный вопрос: в какой мере новая форма денег будет способствовать решению макроэкономических задач, – есть ли практический смысл в обсуждении (в контексте российской экономики) последствий введения цифрового рубля без обсуждения макроэкономического значения новой формы денег? Кроме того, конструирование будущей нормативно-правовой базы для выпуска и обращения цифрового рубля должно зависеть от целей, ради которых он будет выпущен.

Пока, к сожалению, учитывая существующие этапы проектирования и использования цифрового рубля, эти цели остаются не вполне четко обозначенными.

В заключение важно отметить: в настоящее время в рамках дискуссии о возможности/необходимости введения в экономический оборот новой формы денег – цифрового рубля не наблюдается попыток провести оценку экономической эффективности данного мероприятия, что, на наш взгляд, является концептуальной недоработкой, устранить которую необходимо в самое ближайшее время.

Список литературы

1. Банк России представил Концепцию цифрового рубля. – URL: https://cbr.ru/press/event/?id=9736.

2. Городнова Н. В. Экономико-правовой анализ эмиссии цифровой валюты // Вестник НГУЭУ. 2021.С. 79–93.

3. Грищенко В., Морозов А., Петренева Е., Синяков А. Что изменится для банков и их клиентов с введением цифрового рубля. – URL: https://cbr.ru/Content/Document/File/118208/analytic_note_20210126_dip.pdf.

4. Дерр Д., Ковальски О., Невский С. И. Цифровизация и денежный порядок. Проблемы и перспективы регулирования рынка криптовалют // Terra Economicus. 2019. С. 6–22.

5. Емелин И. А. Цифровые валюты и стратегия цифровой трансформации // Государственная служба, 2021.Т. 23. № 1. С. 13–19.

6. Киселев А. Есть ли будущее у цифровых валют центральных банков? – URL: https://cbr.ru/content/document/file/71328/analytic_note_190418_dip.pdf.

7. Кочергин Д. А. Цифровые валюты центральных банков: мировой опыт // Мировая экономика и международные отношения. 2021. Т. 65. № 5. С. 68–77.

8. Лебедева Н. Ю., Назаренко Г. В., Седракян Л. К. Цифровая валюта Центрального банка: перспективы и риски эмиссии // Государственное и муниципальное управление. Ученые записки. 2020. № 2. С. 147–153.

9. Набиуллина Э. Криптовалюты центральных банков несут риски для финансовой системы. – URL:https://1prime.ru/finance/20191011/830399664.html.

10. Цифровая валюта центральных банков: мировой опыт. – URL: https://econs.online/articles/regulirovanie/tsifrovaya-valyuta-tsentralnykh-bankov-mirovoy-opyt/.

11. Цифровой рубль. Доклад для общественных консультаций. – URL: https://cbr.ru/StaticHtml/File/112957/Consultation_Paper_201013.pdf.

12. Auer R., Böhme R. The Technology of Retail Central Bank Digital Currency // BIS Quarterly Review. 2020.March.

13. Berch M., Garratt R. Central bank cryptocurrencies // BIS Quarterly Review. 2017. Sept.

14. Bordo M. D., Levin A. T. Central Bank Digital Currency and the Future of Monetary Policy // National Bureau of Economic Research: Cambridge, MA, USA, August 2017.

15. CBDC – Цифровая валюта центрального банка. – URL: https://cbdc.ru/.

16. Li D., Wong W. E., Chau M. et al. Design principles and best practices of central bank digital currency //International Journal of Performability Engineering. 2021. Vol. 17. № 5.

17. Fernández-Villaverde J., Sanches D., Schilling L., Uhlig H. Central bank digital currency: Central banking for all? //Review of Economic Dynamics. 2021. Vol. 41.

18. Kumhof М., Noone С. Сentral bank digital currencies. Design principles for financial stability // Economic Analysis and Policy. 2021. Vol. 71.

19. Report on a digital euro. – URL: https://www.ecb.europa.eu/pub/pdf/other/Report_on_a_digital_euro~4d7268b458.en.pdf?40bb7a2e2497a9c0a0a71a510e87440c.

20. Sidorenko E. L., Lykov A. A. Prospects for the Legal Regulation of Central Bank Digital Currency // Lecture Notes in Networks and Systems. 2020. Vol. 84.

21. The Countries Most Reliant on Cash In 2021. – URL: https://merchantmachine.co.uk/most-reliant-on-cash/.

22. The Eurosystem cash strategy. – URL: https://www.ecb.europa.eu/euro/cash_strategy/html/index.en.html.

23. The impact of a digital euro on the financial system. – URL: https://www.ecb.europa.eu/press/key/date/2021/html/ecb.sp210210~a1665d3188.en.html.

24. The risks of central bank digital currencies by Dante Alighieri Disparte. – URL: https://www.diplomaticourier.com/posts/the-risks-of-central-bank-digital-currencies.

25. Yanagawa N., Yamaoka H. Digital Innovation, Data Revolution and Central Bank Digital Currency // Bank of Japan Working Paper Series. 2019. № 19-E-2.