Грамотный бизнес / Финансовая грамотность

Анализ влияния роста ставок на риски ипотечного кредитования. В. В. ШИКИН, заместитель директора по маркетингу Национального бюро кредитных историй (НБКИ)

В статье исследуются состояние портфеля ипотечных

кредитов российских банков и влияние роста ставок по

ипотечным кредитам на кредитные риски.

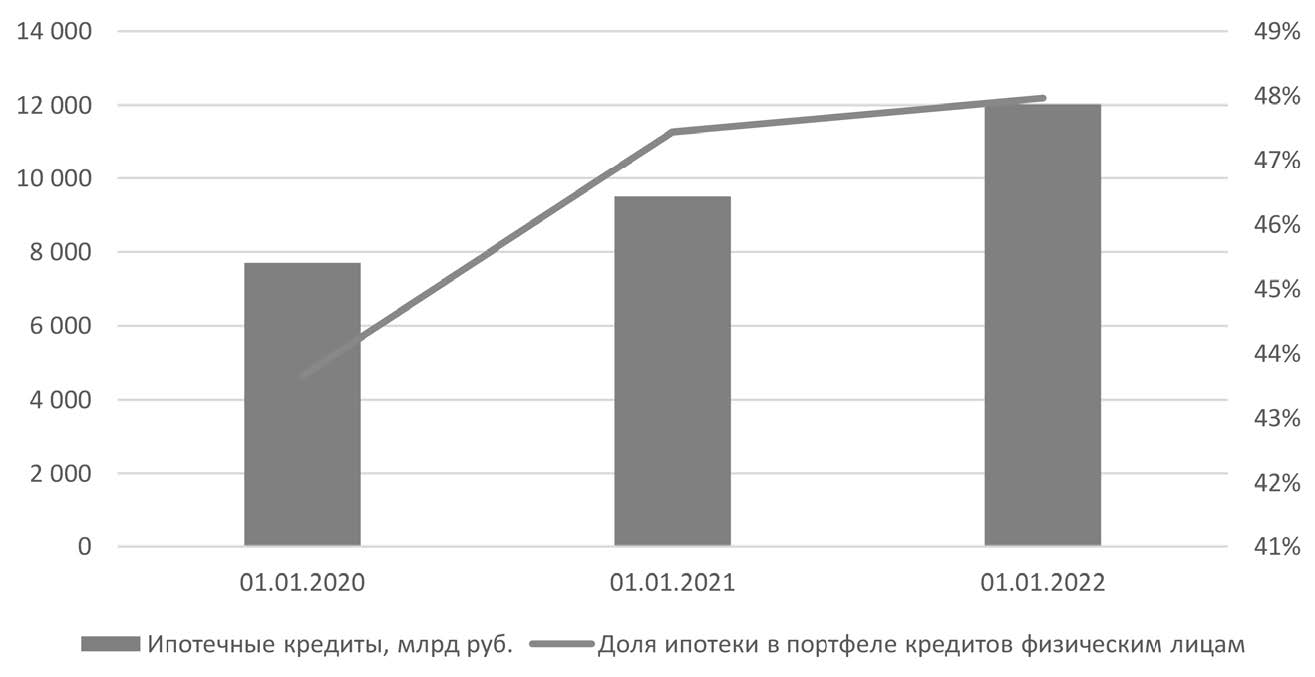

В 2021 г. ипотечное кредитование выросло на 26,4% (рис. 1) и в структуре задолженности физических лиц перед банками составило 48%.

Рис. 1. Динамика ипотечного кредитования и его доля в кредитовании физических лиц

Источник: составлено автором.

Наблюдаемая динамика стала следствием процессов, характерных для розничного и ипотечного кредитования в последние годы: государственная поддержка, инфляция и инфляционные ожидания граждан, низкие ставки.

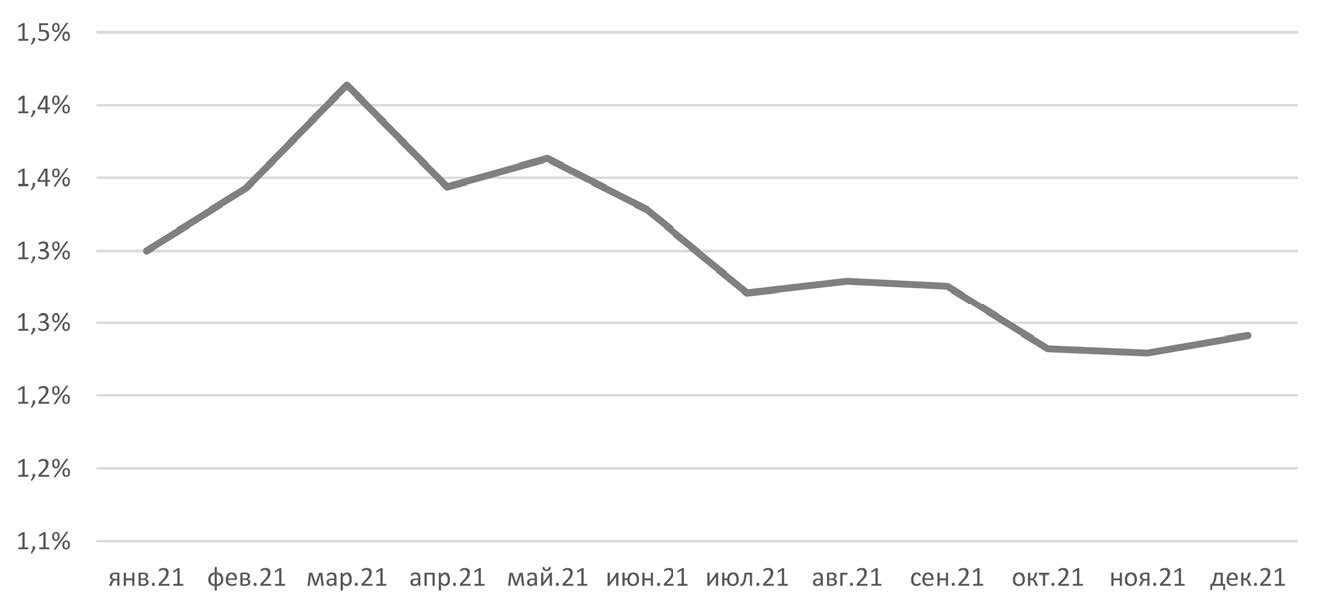

Последний фактор видится крайне важным, так как обеспечивает приход на рынок заемщиков хорошего кредитного качества. Действительно, доля ипотечных кредитов, по которым фиксируются нарушения графика обслуживания более чем на 90 дней (NPL 90+), в ипотечном кредитовании крайне мала, и более того, на протяжении 2021 г. она демонстрировала явную тенденцию к понижению (рис. 2).

Рис. 2. Динамика доли ипотечных кредитов с нарушениями графика обслуживания более 90 дней

Источник: составлено автором.

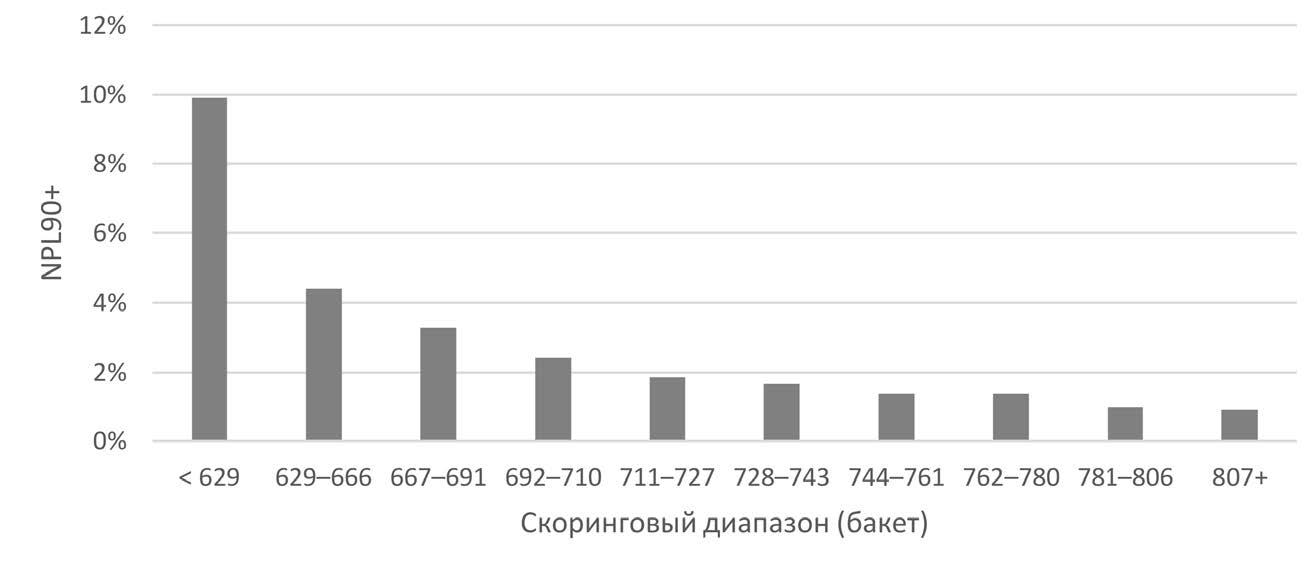

Высокое качество ипотечного портфеля свидетельствует, помимо прочего, о хорошем качестве дискриминационных процедур, применяемых банками при отборе заемщиков на этапе рассмотрения кредитных заявок. Действительно, в силу доступности кредитной информации все ипотечные кредиты выдаются с обязательным анализом кредитных историй заявителей, а многие кредиторы – специалисты в ипотечном кредитовании применяют отраслевые предиктивные модели скоринг-бюро (модели, разработанные НБКИ на основе данных из кредитных историй заемщиков).

Рис. 3. Пример валидации скоринг-бюро НБКИ на рандомной выборке ипотечных кредитов

Источник: составлено автором.

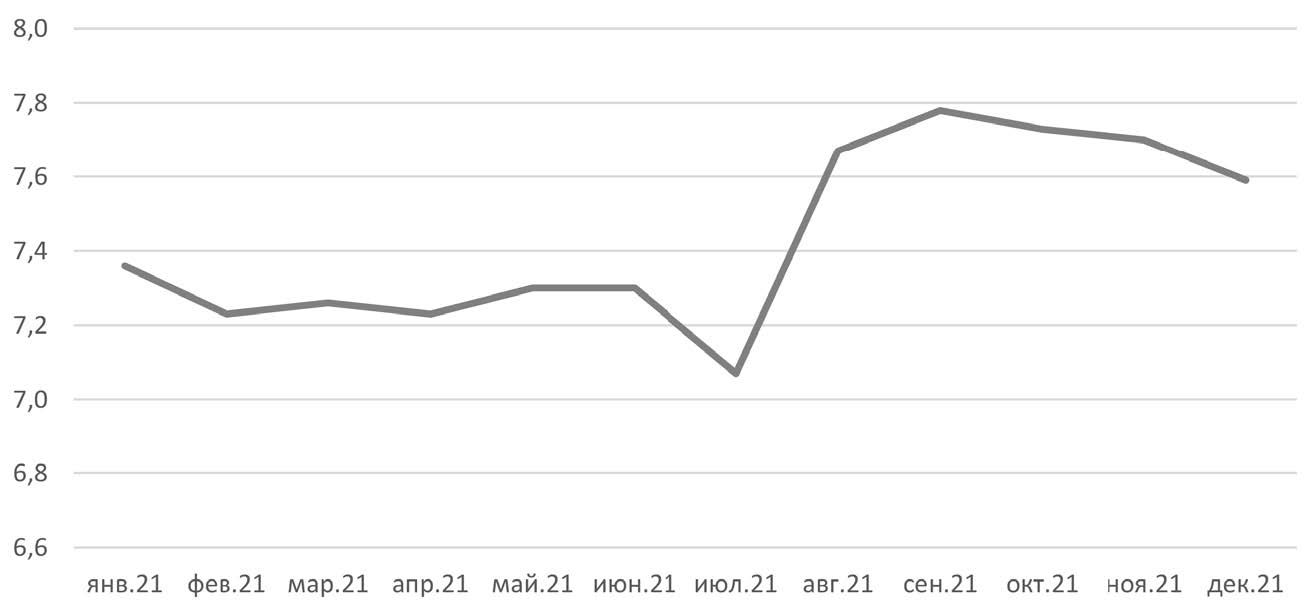

На рис. 3, в частности, показан пример валидации скорингбюро НБКИ, сделанный на случайной (рандомной) выборке ипотечных кредитов. Видно, что в низших диапазонах скоринг-бюро концентрируются заемщики с высокой вероятностью дефолта, а по мере движения к более высоким значениям скоринг-бюро такая вероятность снижается. При этом коэффициент Gini (характеризующий дискриминационную (прогнозную) силу скоринга) скоринг-бюро НБКИ в ипотечном сегменте достигает 80,4% (прогнозная переменная в этом случае определена как вероятность NPL90+ на интервале 12 месяцев с даты выдачи кредита – 90+@12МОВ) На рис. 3 видно, что у 10% заемщиков с наименьшими баллами NPL90+ в 10,66 раза выше, чем у 10% заемщиков с максимальными баллами. В 2021 г. Банк России на фоне высокой инфляции неоднократно повышал ключевую ставку, что неминуемо должно было привести к росту ставок по ипотеке, что в некоторой степени и было реализовано уже в 2021 г. (рис. 4).

Рис. 4. Динамика средневзвешенной процентной ставки по выданным ипотечным кредитам, в процентах годовых

Источник: составлено автором.

Таким образом, можно с достаточно высокой степенью уверенности предполагать, что в краткосрочной перспективе (как минимум в 2022 г.) рынок ипотеки потеряет один из основных драйверов – низкие ставки и вступит в фазу развития на растущей стоимости заимствований. Опасения профессиональных игроков рынка, связанные с этим трендом, основаны на популярной гипотезе, согласно которой качество кредитов зависит от того, по какой ставке и на каких условиях они выданы. Простое объяснение этой гипотезы выглядит следующим образом. Заемщики хорошего кредитного качества в условиях удорожания заемных средств предпочитают ориентироваться на накопительную стратегию (тем более что при росте кредитных ставок, как правило, растут и депозитные, что делает накопления более привлекательными). А вот заемщики не самого лучшего кредитного качества, испытывающие острую потребность в заемных средствах, не обладающие потенциалом к отложенным покупкам и, как правило, характеризующиеся относительно низким уровнем финансовой грамотности, сохраняют кредитную активность.

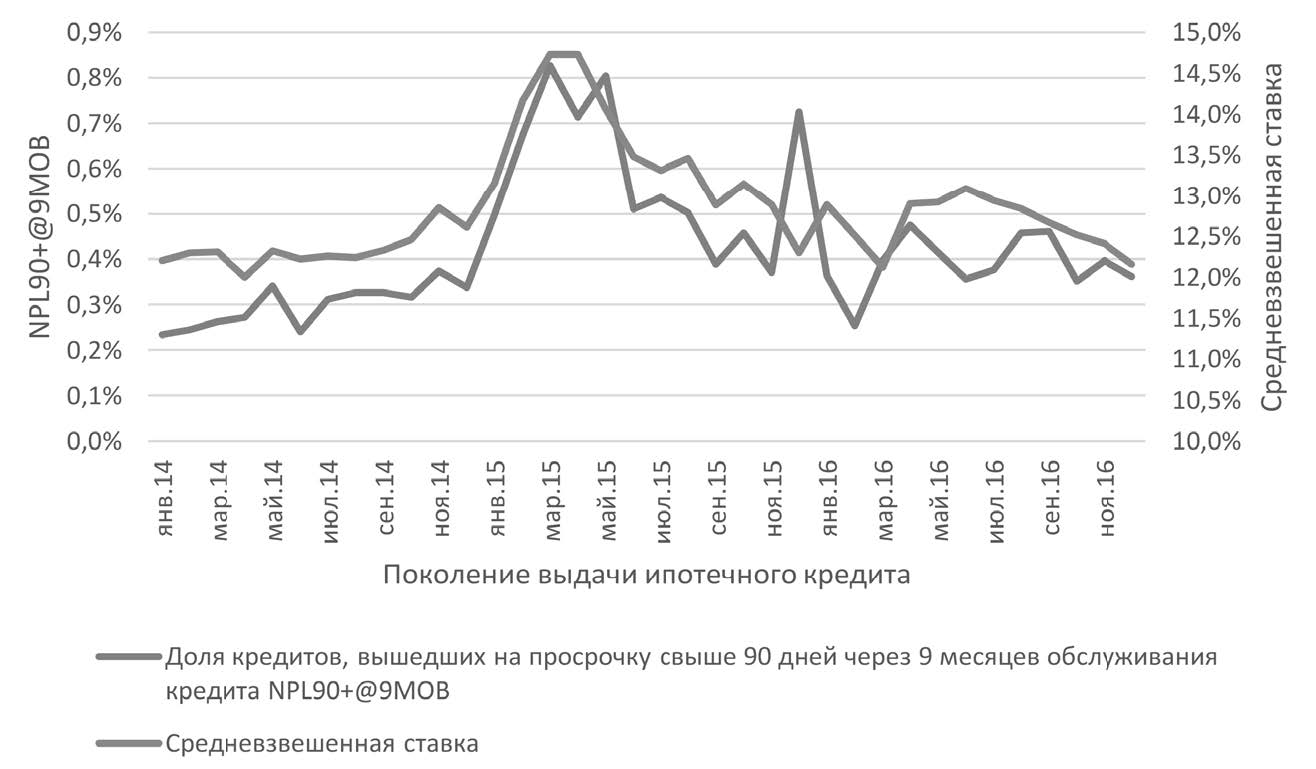

Подтверждением данной гипотезы может служить винтажный анализ поколений выдач ипотеки в период резкого роста ипотечных ставок в России в начале 2015 г. (рис. 5.).

Рис. 5. Поколения (винтажи) ипотечных кредитов в зависимости от средневзвешенной ставки (правая шкала)

Источник: составлено автором.

На рис. 5 наглядно видна корреляция между ставкой, по которой кредит выдан, и качеством обслуживания: чем дороже кредит, тем больше доля просроченной задолженности через 9 месяцев после выдачи. Поэтому опасения специалистов и экспертов выглядят вполне обоснованными, и вопрос о том, как поведет себя ипотечное розничное кредитование в 2022 г. на фоне вероятного роста ставок, становится крайне актуальным.

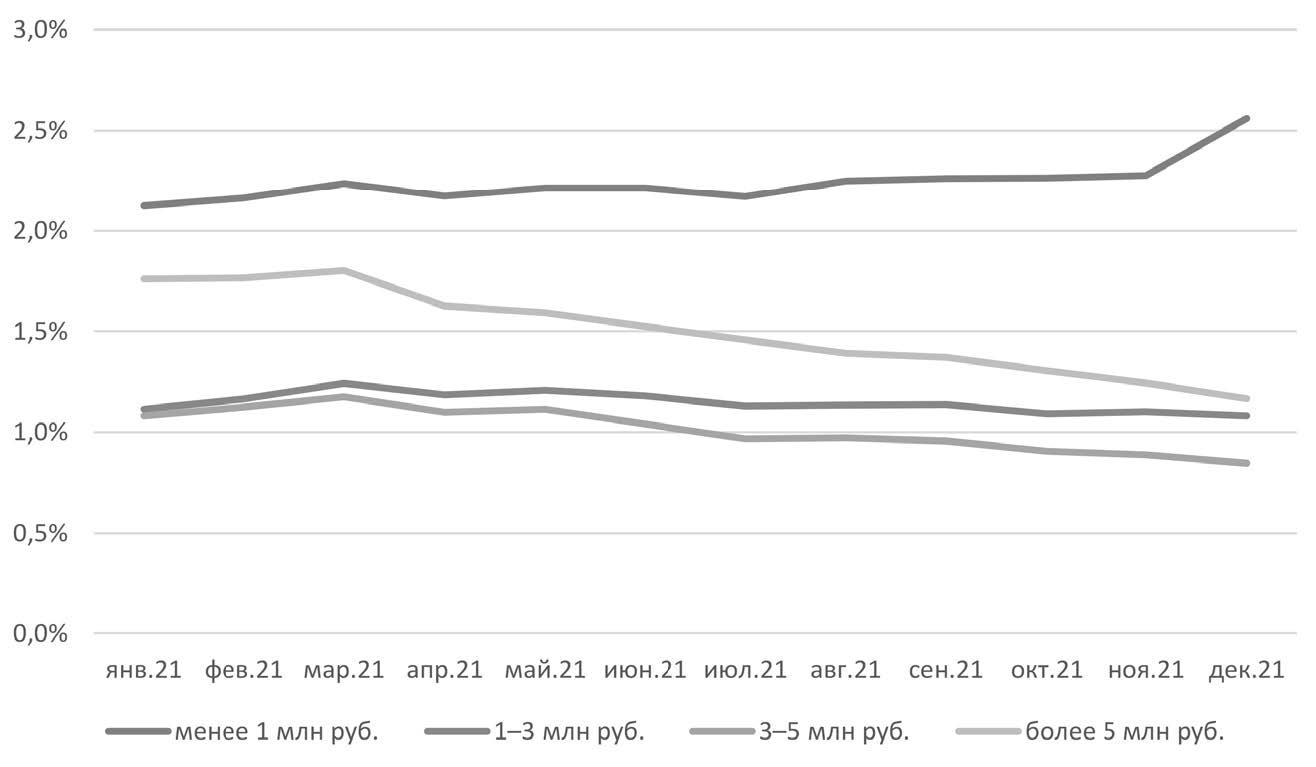

Для более точного понимания текущего состояния ипотечного кредитования и оценки влияния фактора ставок полезно рассмотреть качество ипотечного портфеля в сегментах размеров выданных ипотечных кредитов. Такой анализ имеет практическое значение, так как большинство банков применяют регрессионные тарифы: чем больше размер кредита, тем ниже ставка. На рис. 2 мы продемонстрировали динамику NPL90+ по всем ипотечным кредитам, а на рис. 6 посмотрим, как меняется качество ипотечных кредитов в различных сегментах ссуд.

Рис. 6. Динамика NPL90+ по ипотечным кредитам, сгруппированным по размеру кредита

Источник: составлено автором.

Мы обращаем внимание на очевидный факт: небольшие ипотечные кредиты характеризуются худшим качеством. Объяснение этого кроется в практике управления рисками, применяемой банками – специалистами в розничном кредитовании, которая заключается в принципе RBL (Risk Based Limits), который гласит: чем меньше риск, тем большего размера кредит можно доверить клиенту. Для явной иллюстрации этого принципа мы можем применить оценку заемщиков универсальным инструментом – персональным кредитным рейтингом (ПКР). Персональный кредитный рейтинг рассчитывается Национальным бюро кредитных историй (НБКИ) с 2019 г. и, по своей сути являясь аналогом скоринг-бюро, служит для самостоятельной оценки гражданами своей кредитоспособности.

В январе 2022 г. вступили в силу изменения в Федеральный закон от 30.12.2004 № 218-ФЗ «О кредитных историях», регламентирующие расчет и предоставление ПКР гражданам. Так, в настоящее время НБКИ рассчитывает и предоставляет ПКР гражданам на основании указания Банка России от 05.10.2021 № 5970-У «О требованиях к методике вычисления индивидуального рейтинга субъекта кредитной истории и составу информации, подлежащей раскрытию при предоставлении индивидуального рейтинга субъекту кредитной истории, и порядке проверки качества предоставляемых бюро кредитных историй оценочных (скоринговых) услуг». Согласно этому указанию ПКР в НБКИ рассчитывается и предоставляется гражданам:

■ по удобной для восприятия шкале от 1 до 999 баллов;

■ с цветовой идентификацией качества кредитоспособности (4 диапазона);

■ с указанием факторов, оказавших наибольшее влияние на значение ПКР.

Дополнительной инициативой НБКИ стала возможность получения гражданином своего ПКР бесплатно и без ограничений, что, конечно, способствует популяризации ПКР среди самых широких слоев населения.

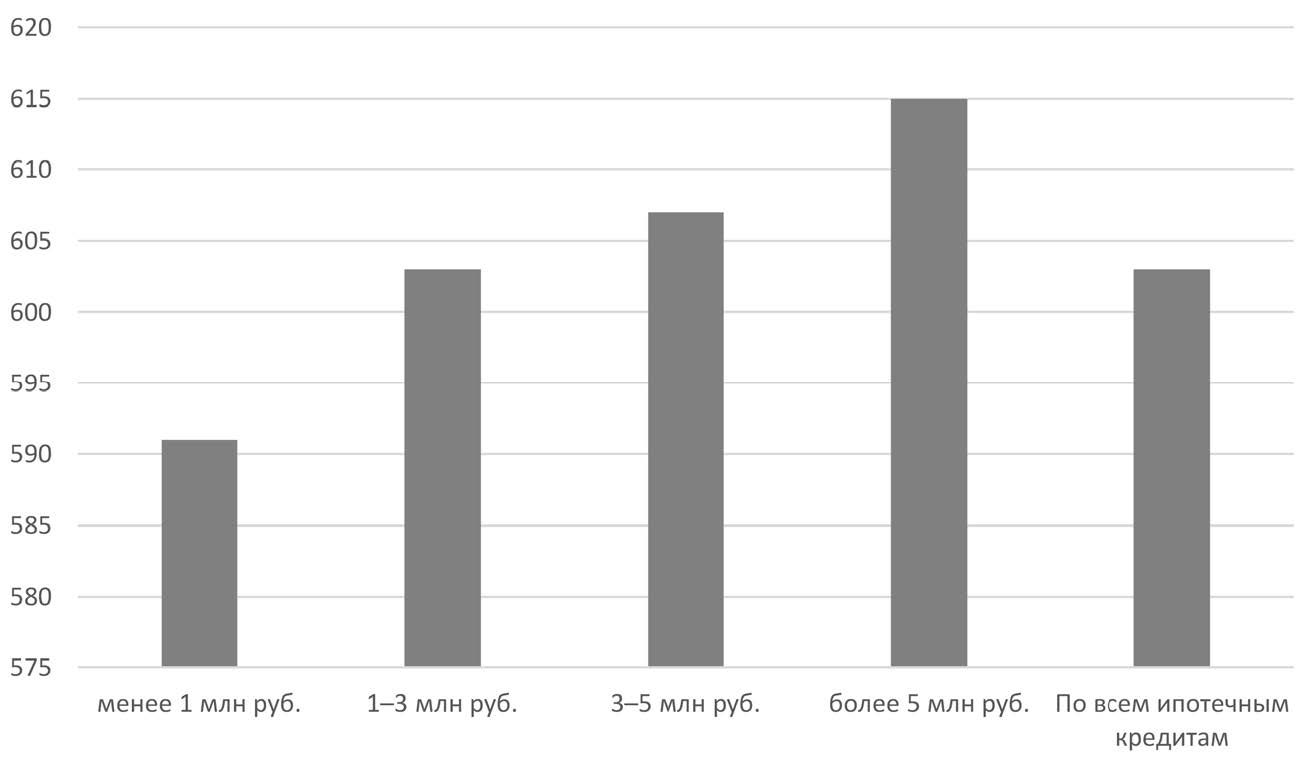

Рис. 7. Средние значения ПКР ипотечных заемщиков в зависимости от суммы кредита

Источник: составлено автором.

На рис. 7 представлены средние значения ПКР заемщиков, обслуживающих ипотечные кредиты различных размеров. Как видим, по мере роста суммы ипотечного кредита растет и кредитоспособность заемщика (среднее значение ПКР), что наглядным образом подтверждает правомерность тезиса о широком распространении в ипотечном кредитовании практики RBL. Более того, значение персонального кредитного рейтинга потенциального заемщика стало определяющим фактором, влияющим на шансы получения ипотечного кредита.

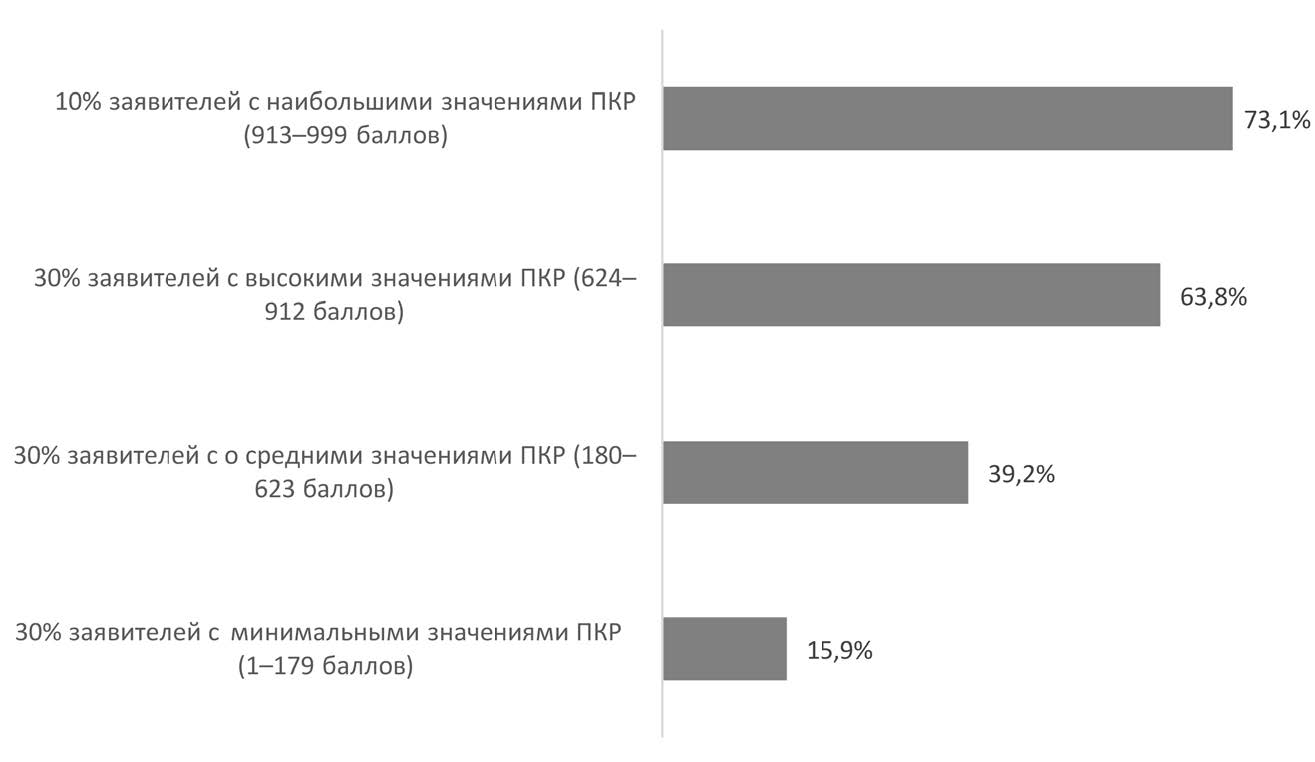

Рис. 8. Доля одобренных заявок на ипотеку зависимости от ПКР заявителя

Источник: составлено автором.

На рис. 8 проиллюстрированы результаты исследования НБКИ, указывающие на явную Рис. 7. Средние значения ПКР ипотечных заемщиков в зависимости от суммы кредита Рис. 8. Доля одобренных заявок на ипотеку в зависимости от ПКР заявителя зависимость именно в сегменте ипотеки.

Как видим, у заявителей, имеющих на дату подачи заявки на получение ипотеки ПКР в диапазоне от 1 до 179 баллов, шанс на одобрение в среднем составляет 15,9%. В диапазоне 913–999 баллов – 73,1%. С учетом того, что для граждан обеспечена безусловная (бесплатно и без ограничений) доступность своего ПКР, все больше потенциальных заемщиков перед подачей заявки на получение ипотеки проверяют свой кредитный рейтинг, получая тем самым очевидное представление о своих шансах.

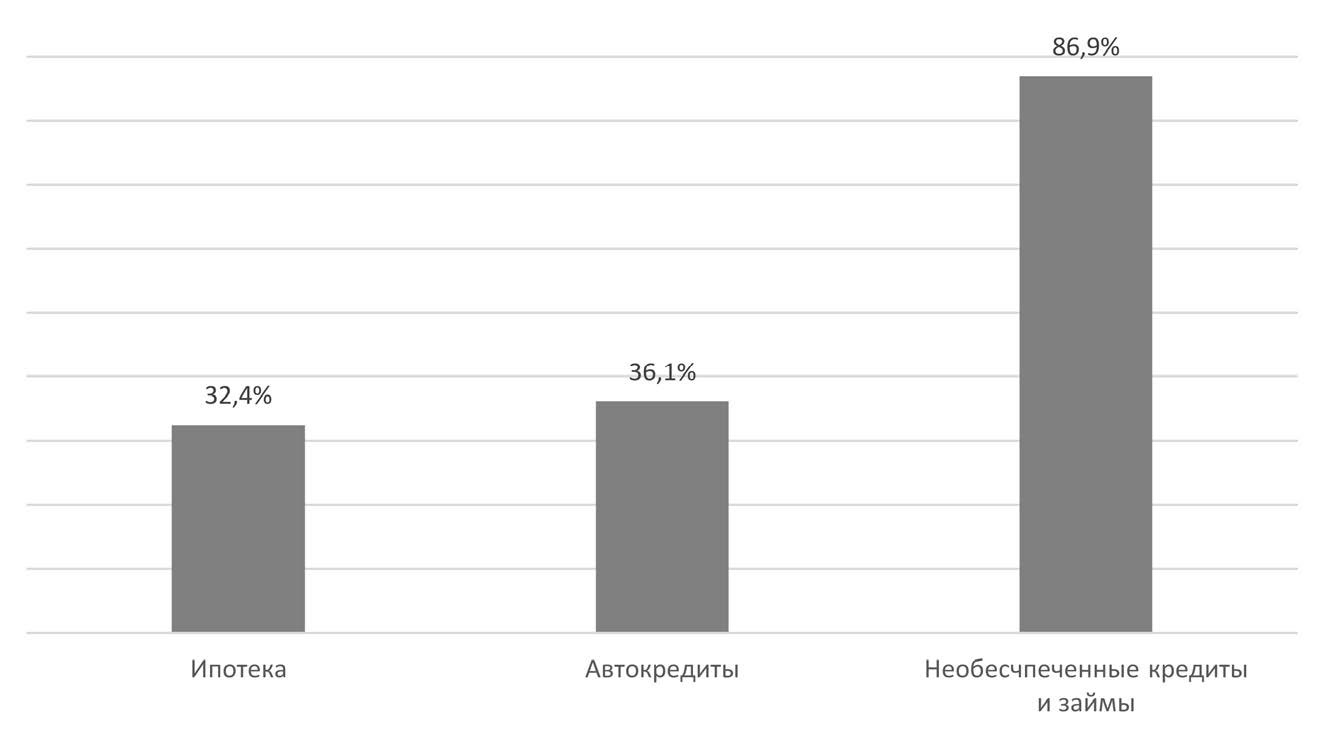

Растущим знанием и пониманием своих возможностей, а также высокой требовательностью потенциальных клиентов к условиям ипотечного кредитования (прежде всего – ставкам) можно объяснить и крайне низкий, по сравнению с другими видами розничного кредитования, показатель Take rate (рис. 9).

Рис. 9. Отношение выданных кредитов к одобренным заявкам (Take rate)

Источник: составлено автором.

Следует отметить, что показатель Take rate применяется многими банками для оценки эффективности продаж – чем он выше, тем качество предложения банка и сервис лучше удовлетворяют требованиям клиента. Показатели Take rate, рассчитанные по базе НБКИ, мы можем интерпретировать как степень сложности поиска лучшего предложения для клиента.

Дру гими словами, первое предложение о полу чении ипотечного кредита для заемщика кажется невыгодным и он в среднем отправляет заявки в 3-4 банка. Этот факт подтверждает высокую требовательность к условиям кредитования именно у заемщиков хорошего кредитного качества.

Исходя из вышеизложенного можно сделать вывод, что рост ставок по ипотеке в состоянии охладить ипотечный рынок. Между тем с таким выводом, очевидно, не согласятся банки – специалисты в ипотечном кредитовании и застройщики, которым ипотека помогает обеспечивать от 50 до 80 процентов продаж.

Поэтому мы не исключаем именно в 2022 г. появления массовых практик поощрения граждан с высокими значениями персонального кредитного рейтинга различными преференциями – вплоть до снижения ставки. Безусловно, эти процессы уже происходят на рынке, но в силу инерции не находят публичного отражения в маркетинге ипотечных программ: до подачи заявки заемщик не знает, на какую ставку по ипотеке он может рассчитывать. Более открытые коммуникации с клиентами, более явная диверсификация ипотечных предложений, на наш взгляд, способны оказать существенную поддержку рынку ипотеки и нивелировать среднее повышение ставок, обусловленное общеэкономическими индикаторами.