Высокая закредитованность или высокие ставки?

Г. А. Тосунян, член-корреспондент РАН, доктор юридических наук, кандидат физико-математических наук, профессор, президент Ассоциации российских банков.

Уже целое десятилетие российская экономика не может достичь той динамики роста, которую демонстрировала c начала 2000-х годов: если средние (арифметические) темпы роста ВВП в 2000–2008 гг. составляли 7%, то в 2009–2018 гг. – всего 0,9% [1].

Это «потерянное десятилетие» сформировало в обществе убеждение в необходимости выработки и реализации новой модели развития, которая должна обеспечить динамичный, продолжительный и сбалансированный рост экономики страны. Широкая общественная дискуссия, в ходе которой ведутся споры между представителями различных политических течений и научных школ, рано или поздно концентрируется вокруг нескольких принципиально важных вопросов.

Один из таких ключевых вопросов – активное использование кредитного рычага для финансирования инвестиционного процесса. Сторонники «финансового форсажа» (это выражение впервые было использовано ученым Я. М. Миркиным в книге «Финансовые стратегии модернизации экономики: мировая практика» [2]) призывают проводить стимулирующую денежно-кредитную политику, активную процентную политику, всемерно развивать государственно-частное партнерство.

Их оппоненты, ссылаясь на опасность политики «дешевых денег» для экономического роста, особенно в долгосрочной перспективе, считают необходимым формирование благоприятного инвестиционного климата путем проведения институциональных реформ и длительного поддержания стабильных макроэкономических показателей.

Ассоциация российских банков еще в 2006 г. предложила программу «Банкизации России» [3], основной целью которой было повышение динамики роста отечественной экономики за счет эффективно функционирующих кредитных организаций, обеспечивающих все отрасли экономики как по вертикали отраслей, так и по географии нашей огромной по территории страны. Для этого, по мнению АРБ, были жизненно необходимы динамичный рост активов и кредитного портфеля банков и максимальная доступность банковских услуг для бизнеса любого масштаба.

Время подтвердило обоснованность позиции Ассоциации: впечатляющее, хоть и не всегда устойчивое, развитие банковской системы России за последние 20 лет сопровождалось существенным повышением доступности кредитов для граждан и организаций. Некоторые рынки (например, ипотечный) сформировались с нуля.

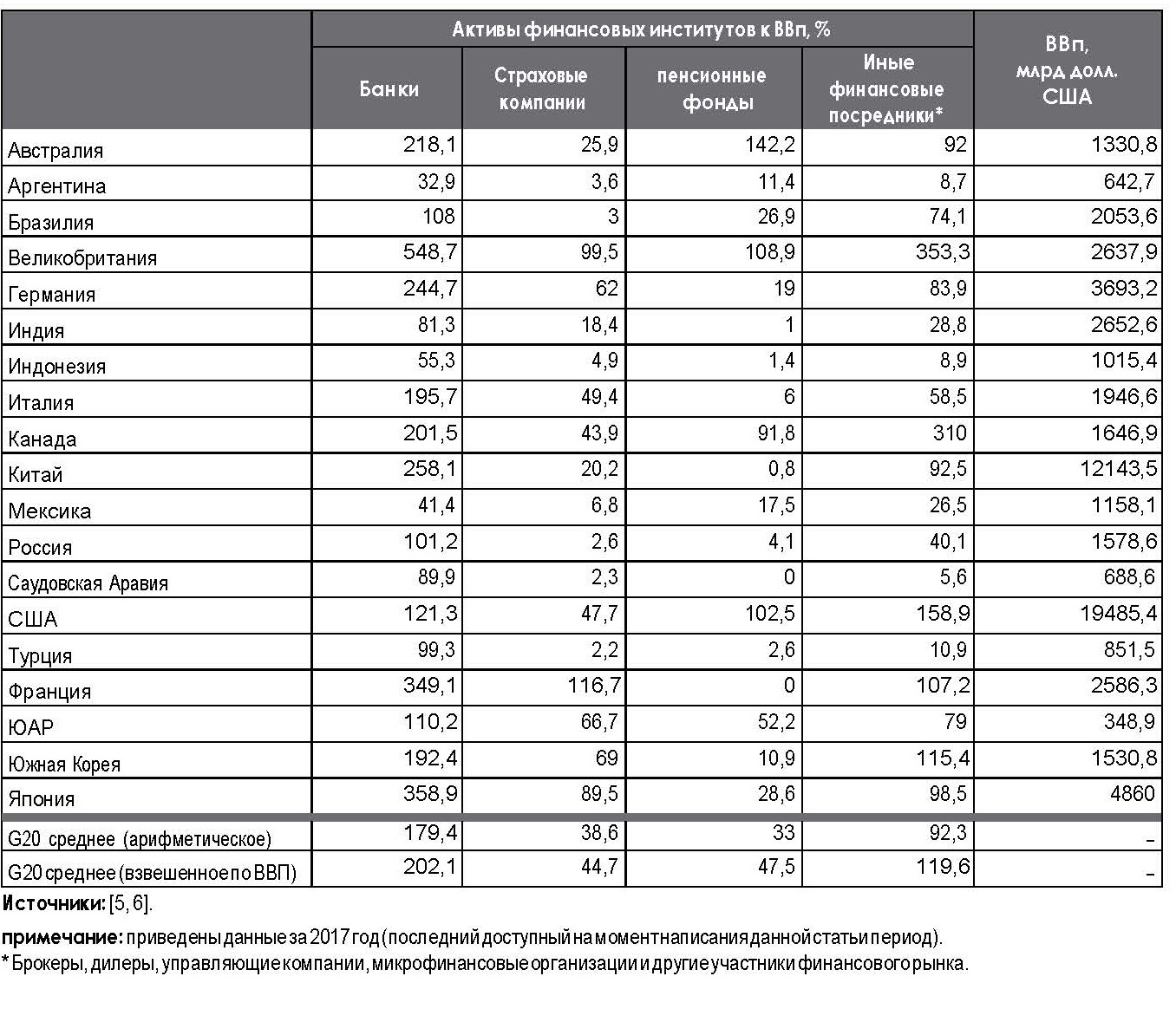

Таблица 1

Отношение активов финансовых институтов к ВВП государств G20

Но у кредитного рынка, как и любого общественного явления,есть и положительные, и отрицательные стороны. Рост кредитного портфеля позволил повысить инвестиционную активность бизнеса и потребительскую активность физических лиц. В то же время обострилась проблема долговой нагрузки на организации и домохозяйства, особенно на фоне низких темпов роста экономики и длительного снижения реальных располагаемых доходов населения.

С начала текущего десятилетия началось активное обсуждение опасности динамичного розничного кредитования. На момент написания статьи продолжается бурная публичная полемика между Министерством экономического развития, Министерством финансов, Счетной палатой и Центральным банком Российской Федерации о том, в какой степени розничное кредитование «виновато» в длительном снижении реальных располагаемых доходов населения, есть ли признаки возникновения «пузыря» в этом сегменте банковского рынка и как необходимо его регулировать.

К середине 2019 г. обсуждение проблемы закредитованности граждан вышло на высший уровень. В ходе «Прямой линии с Владимиром Путиным» 20 июня 2019 г. Президент Российской Федерации признал влияние долгового бремени на реальные располагаемые доходы и призвал предотвратить дальнейшее обострение этой проблемы: «ЦБ должен обратить на это внимание, потому что нам не нужно надувать в экономике эти "пузыри"» [4]. Таким образом, целесообразно выяснить, чем обусловлено существование в России проблемы закредитованности физических и юридических лиц. Понимание природы долгового бремени позволит эффективнее решать сопутствующие ему проблемы.

Закредитованность вопреки…

Вряд ли можно счесть нелогичным тезис, согласно которому степень закредитованности экономики во многом определяется размером активов кредиторов. Как следует из табл. 1, если сопоставить Россию и еще 18 крупнейших экономик мира (за исключением ЕС, являющегося не страной, а объединением государств), входящих в «Большую двадцатку», по размеру различных сегментов рынка капитала, легко увидеть, что отечественная финансовая система остается крайне недокапитализированной. Наименее острая ситуация наблюдается только в банковском секторе, где отставание от среднего уровня «всего лишь» двукратное. Поэтому на российские банки ложатся повышенные финансовые риски, обусловленные тем, что никто кроме них и государства не может аккумулировать и предоставить экономике столь крупный объем ресурсов.

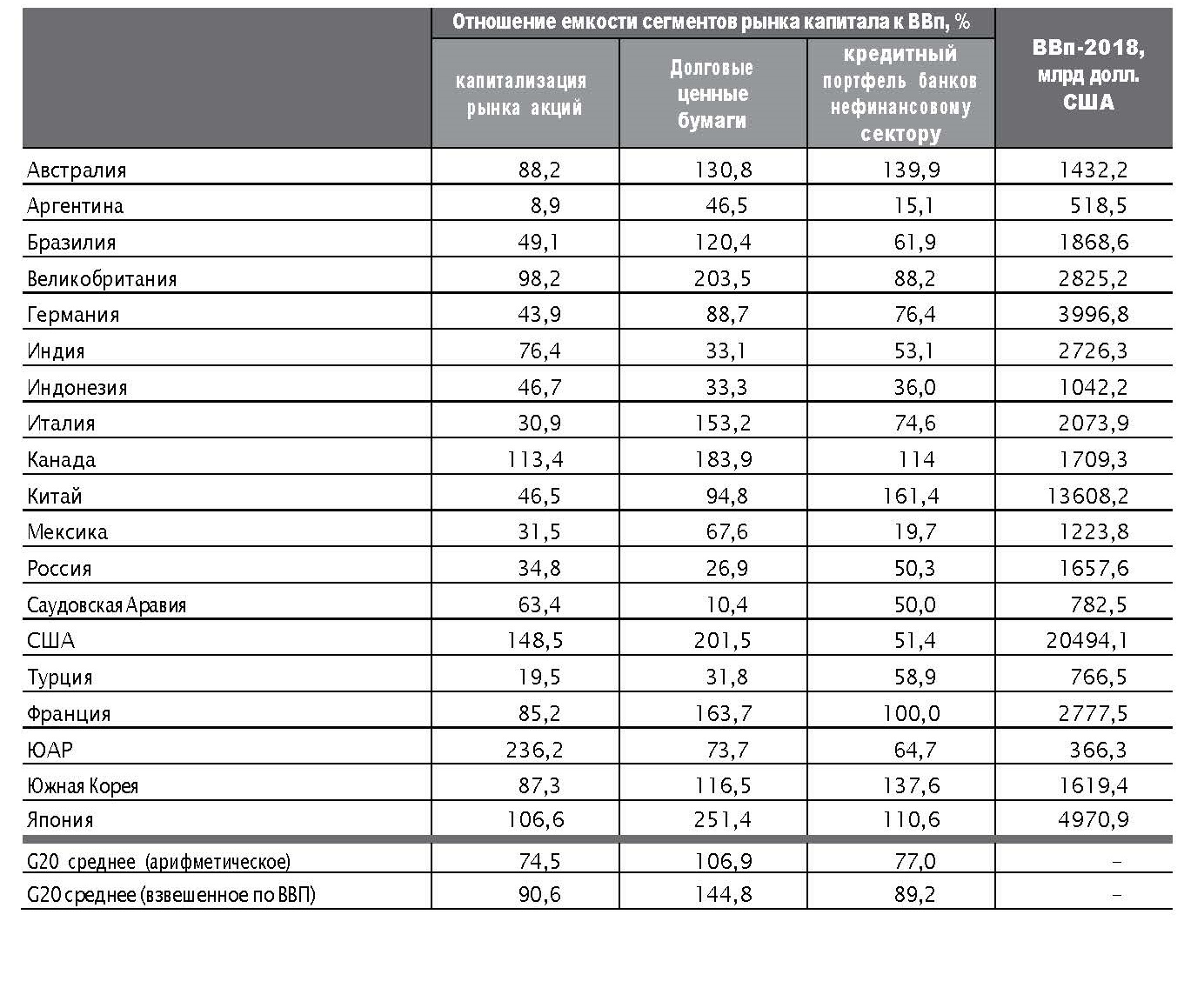

Вполне естественно, что такая же недокапитализированность свойственна и отечественному рынку капитала (табл. 2). В условиях, когда национальный рынок акций и долговых ценных бумаг в разы меньше среднемирового уровня, наиболее доступным (условно) финансовым ресурсом для отечественного бизнеса, даже крупного, служат кредиты.

Сложность привлечения средств инвесторов путем эмиссии акций или облигаций является одной из важнейших предпосылок роста задолженности российского бизнеса перед банками. Малое «количество» финансовых ресурсов прямо влияет на их низкое «качество».

Согласно данным Global Competitiveness Index 4.0 [10], Россия занимает 106-е место из 140 государств мира по степени легкости получения малым и средним бизнесом внешнего финансирования и 114-е место по уровню доверия бизнеса к устойчивости банков. Именно в сфере качества финансовой системы у России самый большой провал с точки зрения конкурентоспособности экономики в целом, хотя с учетом всех факторов страна занимает достаточно высокую – 38-ю – позицию. Также следует отметить, что невысокая емкость российского рынка капитала, например, делает невозможным полноценное существование в России такого архиважного сегмента, как венчурное инвестирование.

Если в США в 2018 г. объем венчурных инвестиций составил 130,9 млрд долл. США (0,6% ВВП) [11], то в России – всего 172 млн долл. США (0,01% ВВП) [12]. Таким образом, со стороны предложения предпосылки для существования проблемы закредитованности предприятий и граждан России имеются. Но они парадоксальным образом объясняются не избытком финансовых ресурсов, а их недостатком. Вернее, даже дефицитом наиболее качественных ресурсов и инвесторов: акционерного, в том числе венчурного, капитала, квалифицированных институциональных инвесторов и их «длинных денег».

Нет худа без добра: долговая нагрузка как фактор развития отраслей экономики

С 2015 г. Банк России как мегарегулятор финансового рынка при разработке денежно-кредитной политики на следующий год начал акцентировать внимание на проблеме долговой нагрузки граждан и организаций:

■■ «…денежно - к р е д и т н а я политика останется умеренно жесткой. Это необходимо не только с точки зрения обеспечения ценовой стабильности, но и для поддержания финансовой стабильности. Основным внутренним источником риска для последней может являться чрезмерное ускорение роста кредитной нагрузки, не пропорциональное динамике доходов экономики, возможное в случае избыточного смягчения финансовых условий» [13, c. 38];

■■ «Корректировка отдельными категориями заемщиков долговой нагрузки для приведения ее в соответствие с объективно изменившимися условиями формирования их доходов будет в том числе поддерживаться осуществлением умеренно жесткой денежно-кредитной политики. Этот процесс является необходимым условием сохранения стабильности финансового сектора и запуска устойчивого роста экономики в дальнейшем» [14, c. 37];

■■ «…значимое смягчение кредитных условий в целях поддержания высокого уровня кредитной активности при сохранении значительного уровня долговой нагрузки может привести к росту рисков для финансовой стабильности и нивелировать положительный эффект от стимулирования экономической активности» [15, c. 99].

Таблица 2

Валовый внутренний продукт и отношение объемов различных сегментов рынка

капитала к ВВП государств G20 в 2018 г.

Впрочем, сам мегарегулятор признавал, что перекредитованность не является глобальной проблемой с точки зрения отечественной экономики: «Банк России наряду с замедлением инфляции сосредоточивает свои усилия на поддержании стабильности внутренних финансовых условий, создании стимулов к формированию сбережений и снижению долговой нагрузки, уровень которой в отдельных [выделено автором статьи – Г. Т.] секторах экономики весьма высок» [13, c. 12]. Расчеты ряда экспертов показывают, что некоторые отрасли российской экономики (например, автомобилестроение) действительно перекредитованы, но долговая нагрузка большинства сегментов либо вполне умеренная, либо даже меньше, чем в странах с формирующимися рынками [16, c. 22].

Безусловным рекордсменом в России по отношению прибыли к долговой нагрузке перед банками является строительный сектор, совокупная прибыль от продаж которого в 6 с лишним раз меньше, чем его долг перед банками (табл. 3), однако высокий левередж в данной отрасли – это глобальное явление. Но в значительной степени за счет именно этой долговой нагрузки застройщиков в России сейчас в год вводится в строй больше жилья, чем в РСФСР: 75,7 млн м2 по итогам 2018 г. против 61,7 млн м2 в 1990 г. [19]. Более того, кредит стимулирует не только предложение, но и спрос (например, в виде ипотечных ссуд). По состоянию на середину 2018 г. 46% всех сделок с жилой недвижимостью совершалось с использованием банковских кредитов [20].

Таблица 3

Прибыль от продаж и задолженность

перед банками различных секторов экономики России по итогам 2017 г.

Между прочим, в 2018 г. через механизм долевого участия граждан в строительстве жилья было профинансировано инвестиций на сумму около 292,2 млрд руб. [21]. В том же году банки выдали кредитов на строительство зданий и сооружений на сумму примерно 1,3 трлн руб. [22, 23]. Таким образом, замещение долевого строительства проектным финансированием потребует от банков увеличить кредитование данного сектора экономики почти на четверть. А это означает, что долговое бремя застройщиков неизбежно возрастет.

Что в этой ситуации предпочтительнее: принудительно «охлаждать» кредитование строительного сектора, что неизбежно повлечет падение объемов строительства и последующий рост цен, или стимулировать кредитование прозрачных заемщиков и проектов по приемлемым ставкам? Ответ очевиден. Поэтому Банк России заблаговременно ввел особый режим создания резервов на возможные потери по ссудам при проектном финансировании застройщиков [24].

Конечно, было бы желательно, чтобы бизнес как можно больше инвестировал за счет собственных средств или привлекал основную массу внешних ресурсов путем выпуска акций. Но в условиях недокапитализированного финансового рынка российский бизнес вынужден использовать именно банковские кредиты фактически как единственный условно доступный источник внешнего фондирования.

Поэтому логично предположить, что важны не только объем и динамика роста долговой нагрузки, но и экономический эффект от ее использования.

Таблица 4

Отношение средних арифметических значений валовых сбережений

и валового накопления основного капитала к ВВП, а также средний прирост ВВП

в ряде стран мира в период с 2000-го по 2017 г., %

Избыточная долговая нагрузка или недостаточная эффективность инвестиций?

Экономический рост в России на 80% обеспечивается инвестициями в человеческий и основной капитал [25, c. 388]. Но инвестирует Россия мало, хотя ее норма сбережений достаточно высока по мировым меркам (табл. 4). Заметно, что между объемом валового накопления основного капитала и динамикой ВВП в долгосрочной перспективе существует прямая зависимость (все страны, средние долгосрочные темпы роста ВВП которых превышают 5%, инвестируют в основной капитал не менее четверти от производимого ими внутреннего продукта).

Таким образом, главная проблема финансовой системы России в том, что она недостаточно эффективно трансформирует сбережения в инвестиции. Хотя именно эта функция является основной для финансового рынка любой страны. В результате дефицит инвестиций препятствует росту экономики и, что не менее важно, ее качественному развитию. Ибо для качественного развития экономики требуется еще больше инвестиций (особенно в человеческий капитал), чем для обеспечения только количественного роста. И кредитные ресурсы – один из важнейших источников финансирования инвестиций.

В России в 2018 г. за счет кредитов отечественных банков было профинансировано 6,2% вложений в основной капитал: 817,7 млрд руб. Еще 607,6 млрд руб. инвестиционных кредитов предоставили иностранные банки [20]. И это притом, что отечественные банки в прошлом году выдали кредитов юридическим лицам и индивидуальным предпринимателям на 45 трлн руб. [21, 22]. А за счет средств бюджетов всех уровней было профинансировано 15,3% инвестиций в основные фонды (2 трлн руб.) [20] при общей величине расходной части бюджетов всех уровней 34,3 трлн руб. [27]. То есть с точки зрения долгосрочных вложений государство является более эффективным экономическим агентом, чем вся

банковская система России.

Для сравнения: в странах ЕС в 2015 г. 60% инвестиций в основные фонды совершали организации, 30% – домохозяйства, и 10% – государственные структуры [28, p. 26]. Около 30% корпоративных инвестиций в основной капитал финансировались за счет внешних источников. Свыше половины (56%) внешнего фондирования предоставили банки за счет кредитов, еще около 10% внешних ресурсов профинансировали банки за счет иных своих продуктов и услуг (приобретения облигаций, факторинга, форфейтинга, учета векселей и т. д.) [28, p. 234].

Учитывая, что инвестиции домохозяйств – это более чем на 50% вложения в покупку недвижимости (а они, равно как и покупка автомобилей, более чем наполовину финансируются ипотечными кредитами), можно предположить, что не менее 30% инвестиций домохозяйств также финансируется банками.

Таким образом, кредиты составляют от 15 до 20% корпоративных, не менее 30% индивидуальных и от 18 до 25% совокупных инвестиций в основные фонды ЕС. Основываясь на изложенном, можно констатировать, что долговая нагрузка на российский бизнес опасна еще и тем, что только малая ее часть используется в качестве долгосрочных инвестиций. Вероятнее всего, основные цели получения кредита состоят в пополнении оборотного капитала, реструктуризации ранее накопленных обязательств, финансировании сделок слияния и присоединения и иных задачах,

прямо не связанных с инвестициями в основной капитал.

В связи с этим необходимо проанализировать, что сдерживает активное использование кредита как источника инвестиционных ресурсов.

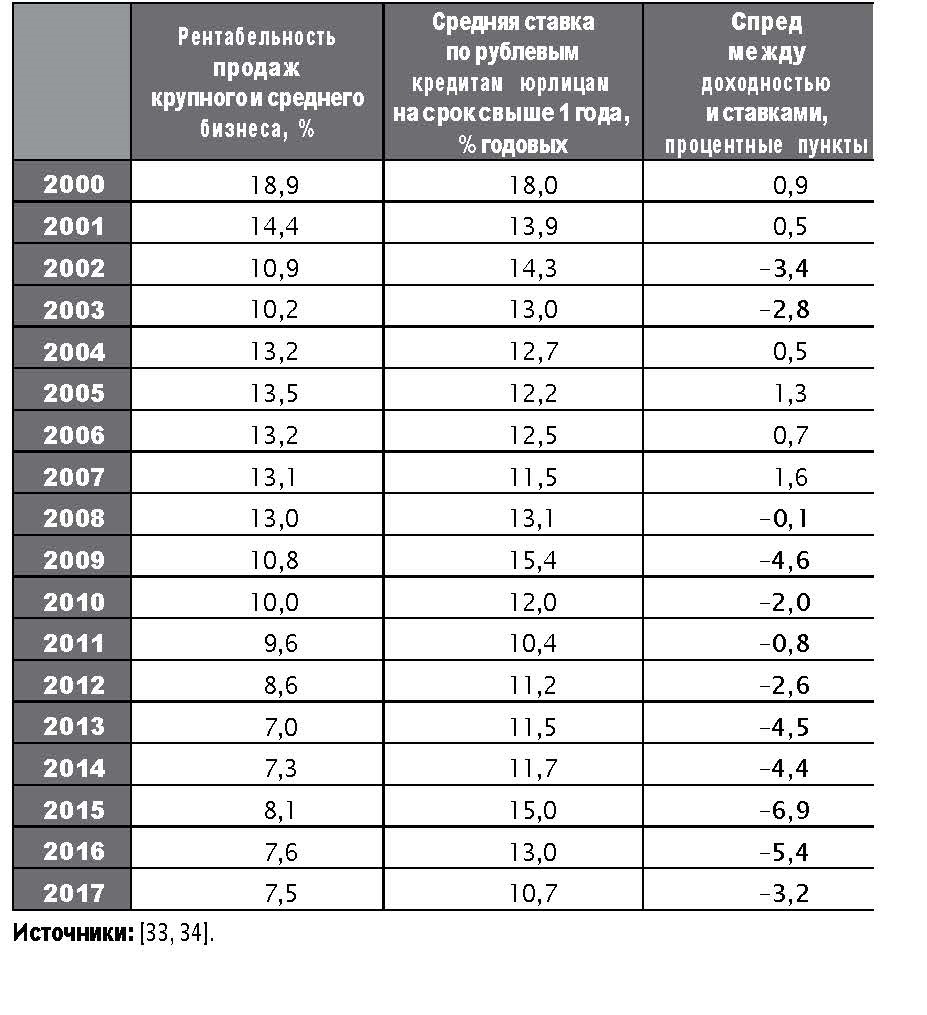

Таблица 5

Динамика рентабельности ведения бизнеса и процентных ставок

по кредитам в России в 2000–2017 гг.

Высокие ставки как первопричина высокой долговой нагрузки

Может показаться, что высокая, по мнению ряда экспертов, закредитованность российского бизнеса при достаточно умеренном по меркам крупных экономик кредитном портфеле банков парадоксальна. Но этому явлению есть рациональное объяснение: высокий уровень процентных ставок, который существенно увеличивает долговую нагрузку заемщиков.

Логично предположить, что чем меньше объем предлагаемых финансовых ресурсов, тем выше их «цена», выражаемая в виде процентной ставки. И действительно, высокие ставки препятствуют тому, чтобы кредит активно развивал производство. А обслуживание «дорогого» долга само по себе ухудшает финансовое положение компаний. Заместитель Председателя Правительства Российской Федерации Ю. И. Борисов так охарактеризовал одну из главных проблем оборонно-промышленного комплекса страны: «Какая еще беда? – серьезная закредитованность предприятий. Я сейчас

в первую очередь говорю о предприятиях ОПК. По нашим подсчетам, сегодня кредитный портфель предприятий ОПК составляет свыше 2–2,2 трлн руб. По нынешним процентным ставкам объем средств, необходимых для уплаты процентов, это порядка 200 млрд руб. Эта цифра бьется с плановой прибылью предприятий ОПК» [29]. То есть обслуживание долга по существующим процентным ставкам лишает предприятия прибыли.

При этом, по словам вице-премьера, «идет только обслуживание процентов, основное тело кредита абсолютно точно никогда уже не будет погашено, они [предприятия] не в состоянии погасить эти кредиты» [29]. Следует отметить, что совокупный размер государственного оборонного заказа в 2017–2018 гг. составил примерно 2,9 трлн руб. [30], но промышленность все равно нуждалась и нуждается в банковских кредитах, обслуживание которых лишит их возможности в будущем получать достойный объем чистой прибыли, вынуждая работать на грани убыточности: «Возможности опереться на внутренние источники, на самые действенные источники, на собственные деньги, практиче-

ски нет» [28].

Другой пример, свидетельствующий о том, что уровень процентных ставок непосилен не только для малого и среднего, но даже крупного бизнеса: «"Ъ" ознакомился с письмом гендиректора группы ГАЗ Вадима Сорокина вице-премьеру Дмитрию Козаку от 29 марта с просьбой выделить ей 29,5 млрд руб. господдержки. Без этих средств концерн, находящийся под санкциями США, видит риск дефолта и негативных социально-экономических последствий. В компании жалуются, что из-за последствий санкций были вынуждены увеличить кредитный портфель в 2018 г. на 20,7 млрд руб., до 73,6 млрд руб., а оборотный капитал – на 24,7 млрд руб. По итогам года отрицательный денежный поток составил 11,3 млрд руб., таким образом, ГАЗ потратил на увеличение оборотного капитала все собственные средства,включая полученную прибыль.

ГАЗ хочет направить средства господдержки на субсидирование процентной ставки по кредитам, увеличив портфель таких субсидированных кредитов вдвое, до 66,6 млрд руб., из-за невозможности обслуживать его в условиях санкций (они вынуждают группу занимать на внутреннем рынке по более высоким ставкам). Это потребует из бюджета 2,14 млрд

руб. в 2019 г., еще 2,74 млрд руб. в 2020 г. и 4,64 млрд руб. в 2021 г.» [31].

На этом фоне примечательна желаемая российскими отельерами ставка по кредитам, направляемым на финансирование строительства новых гостиниц: «Сейчас инвестиционные кредиты выдаются в среднем под 10% годовых.

Основные российские бизнес-объ\единения – «Опора России», Торгово-промышленная палата, Российский союз промышленников и предпринимателей (РСПП) и «Деловая Россия» – предлагают Минэкономразвития разработать программу субсидирования процентной ставки займов на строительство гостиничных объектов до 3% годовых со сроком на 15 лет. Соответствующая инициатива содержится в материалах к правительственному совещанию по стратегии развития российского туризма до 2035 года» [32].

Подобных публикаций в средствах массовой информации можно привести очень много. Обилие упоминаний стоимости заемных средств доказывает, что вопрос доступности процентных ставок важен для всех сегментов российской экономики: от машиностроения до туристического бизнеса. Если посмотреть на соотношение процентных ставок и рентабельности ведения бизнеса (табл. 5), то окажется, что условия кредитования в 2017 г. были хуже, чем 10 лет назад.

Ситуация в Европе разительно отличается. По итогам 2017 г. рентабельность продаж, к примеру, немецкого бизнеса составила 3,8% [35, p. 37], а средняя стоимость заимствования для немецких компаний в том же году – около 1,74% годовых [36]. Можно, конечно, возразить, что ставку по ссудам некорректно сравнивать с рентабельностью, потому что инвестиции должны осуществляться (и чаще всего реализуются) в основном за счет собственных средств инвесторов, а не заемных. И это действительно так. Но если, к примеру, компания, которая реализует инвестиционный проект на 80% за счет собственных средств, не сможет взять кредит на приемлемых условиях на покрытие оставшихся 20% расходов, то она, скорее всего, вообще откажется от такого проекта.

Кроме того, ставки по кредитам отражают не только фактическую стоимость заемных средств, но и служат ориентирами доходности. Если компания обещает потенциальным инвесторам среднюю рентабельность 10% годовых, а кредит она может взять только под 15% годовых, то инвесторам невыгодно будет нести повышенные риски за меньшую доходность, чем понес бы банк.

С этой точки зрения очевидное достижение по снижению инфляции до исторически низких уровней рискует остаться без

своего логического продолжения в виде активизации инвестиционной активности, если не будет дополнено снижением ставок по кредитам. И понятно, почему. Если, условно, инфляция равняется 5%, а кредит компания может получить по ставке 12% годовых и выше, то инвестиционный проект она рассчитывает со ставкой дисконтирования, близкой к доходности ссуды, а не к приросту уровня цен. При расчете чистой приведенной стоимости (NPV) инвестиционного проекта используется формула [37, c. 32], где CFi – чистый денежный поток (доходы за вычетом расходов) в каждом периоде i, r – ставка дисконтирования. Чем выше ставка дисконтирования, тем ниже NPV и менее привлекателен проект. Более того, низкая инфляция в этом случае играет против инвестиций, так как ограничивает возможный рост положительных денежных потоков.

В отличие от инфляции, за период более чем полтора десятилетия России не удалось добиться столь же впечатляющего снижения ставок в номинальном и, тем более, в реальном выражении, даже несмотря на рост банковской системы: в 2005 г. отношение кредитов к ВВП было 25,2%, а в 2018 – 61% [38, 39]. Этот факт может свидетельствовать о том, что, помимо инфляционных факторов и жесткой монетарной политики, снижению ставок препятствует и сохраняющаяся до сих пор недостаточная емкость банковской системы. По-этому сложно согласиться с тем, что рост банковских активов и кредитного портфеля несет больше рисков, чем преимуществ.

Существуют возражения, что эта проблема доступности кредитов далеко не такая острая. Например, Банк России, аргументируя приемлемость сложившихся на рынке процентных ставок [15, c. 71], ссылается на доклад РСПП о состоянии делового климата в 2018 г. [40, c. 18], согласно которому сложность с доступом к кредитным ресурсам отметили 17,3% опрошенных предпринимателей (они могли выбрать несколько вариантов ответа). Данная проблема

находилась на 10-м месте в ренкинге, а 1-е место занял рост цен и тарифов, на который пожаловались 52% представителей бизнеса. Но при этом в документе РСПП также отмечалось: «По-прежнему горизонт планирования российских компаний – краткосрочный.

Планы работы на срок до года приняты и действуют в 68,5% организаций. Стратегии развития на срок от года до трех лет существуют в половине опрошенных компаний. Среднесрочные стратегии развития с глубиной прогноза от трех до пяти лет действуют в 36% компаний. Инновационная стратегия (или другой документ, направленный на инновационное развитие) действует в 21,7% компаний. Долгосрочная стратегия (на срок свыше 5 лет) существует в 16,7% организаций» [40, c. 130].

Как видно, процент озабоченных доступностью банковских ссуд компаний весьма близок к проценту организаций, которые настроены развивать бизнес на длительный срок. То есть чем дальше горизонт планирования российских предпринимателей, тем более важным становится для них доступ к банковским ресурсам. Нельзя исключать и обратной

зависимости: чем проще компании получить кредит по приемлемым ставкам, тем более ей свойственно планировать развитие бизнеса на более долгосрочный период.

Долговая нагрузка граждан России: объемы порождаются ставками

Рост долговой нагрузки физических лиц несет в себе не только экономические, но и социальные риски. Один из них заключается в том, что основная тяжесть долгового бремени, как правило, ложится на наименее обеспеченных граждан.

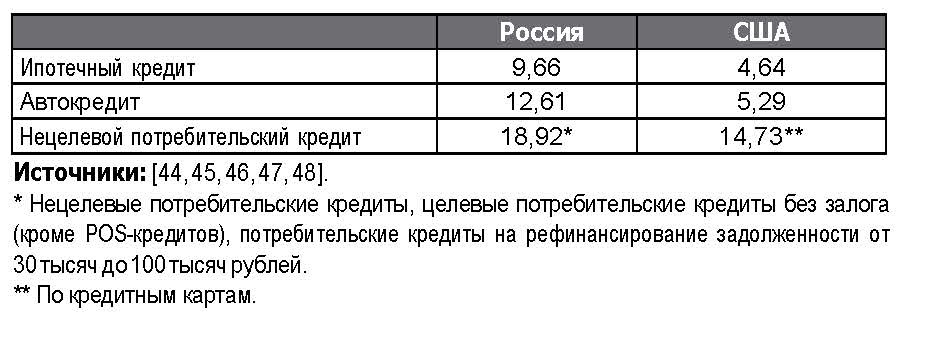

Россия входит в группу стран с низким уровнем размера рынка розничного кредитования: 14,3% ВВП по состоянию на начало 2019 г. (в Германии – свыше 40%, в США – почти 85%) [41, c. 9]. При этом среднее значение текущей долговой нагрузки россиян (еже месячные платежи по всем кредитам и займам к ежемесячному доходу заемщика) по состоянию на 01.04.2019 составило 23% [42], а американцев – 9,9% [43]. Естественно, причина такого дисбаланса заключается в высоких процентных ставках, некоторые значения которых приведены в табл. 6.

Таблица 6

Ставки по некоторым кредитным продуктам в России и США сроком предоставления

свыше 1 года по состоянию на конец 2018 г., % годовых

Заметно, что средние ставки по кредитным продуктам в России примерно в два раза выше, чем в США (между прочим, этот спред далеко не такой большой, учитывая различия в степени развитости финансовых рынков, уровнях базовой ставки центральных банков, величине инфляции и множестве иных факторов!). И примерно во столько же совокупная долговая нагрузка граждан России превышает аналогичный показатель жителей США.

Правда, есть ряд нюансов. Во-первых, почти 60% долга американских домохозяйств представлены ипотечными кредитами [49], тогда как в России ипотека составляет около 43% розничного кредитного портфеля [рассчитано на основании данных 50, 51]. Во-вторых, в США накоплен большой объем образовательных долгов: примерно 1,56 трлн долл.США [52]. Их обслуживание имеет свою специфику: например, выплаты заемщик начинает осуществлять только после достижения определенного уровня годового дохода – поэтому они не всегда входят в показатель текущей долговой нагрузки домохозяйств. Кстати, в России сегмент образовательных кредитов, как и рынок венчурного инвестирования, вряд ли сможет активно развиваться в условиях малой емкости финансовой системы.

В условиях экономической стагнации розничное кредитование позволяет удержать розничный сектор экономики от «сползания» в рецессию через долговое обременение физических лиц. Так, в ходе дебатов между министерствами и ведомствами России по вопросу розничного кредитования выяснилось, что если бы в I квартале 2019 г. полностью остановился процесс необеспеченного потребительского кредитования и автокредитования, то темпы роста ВВП за этот же период по отношению к предыдущему кварталу составили бы не 0,5% [53], а обнулились [41]. А совокупный вклад только этих двух сегментов банковского рынка (то есть без учета ипотеки, обеспеченного потребительского кредитования и займов МФО) в экономических рост оценивается в 0,4–0,7% ВВП [41].

Острота дискуссии доказывает, что и само розничное кредитование как общественно-экономическое явление, и обусловленная им проблема долговой нагрузки требуют научного анализа, причем с использованием не только экономического инструментария, но и этических принципов.

Уместно привести позицию Ассоциации российских банков по данному вопросу, выраженную ею в 2019 г.: «В условиях экономической стагнации розничное кредитование позволяет удержать розничный сектор экономики от «сползания» в рецессию через долговое обременение физических лиц.

Это происходит за счет того,что отложенный спрос становится платежеспособным, но платой является высокий процент, который платят физические лица. То есть авансирование капитала производится за счет средств граждан, а не бизнеса,

становясь тем самым своего рода «налогом» для заемщиков.

Данное явление вряд ли можно считать справедливым и рациональным. Но если и этот источник деловой активности прекратит свое действие, то выиграет ли от этого экономика в целом? Вопрос далеко не риторический.

И правильный ответ на него может быть получен только на основе научного знания» [54, c. 31]. К этому следует добавить, что в любом случае главное решение проблемы долгового бремени граждан заключается в снижении уровня процентных ставок.

Послесловие: необходимость инклюзивной процентной политики

На основе проведенного анализа можно сделать ряд выводов. Итак, проблема высокой долговой нагрузки на российских физических и юридических лиц существует. Абсолютный и относительный размер закредитованности на текущий момент не является явно угрожающим стабильности финансовой системы и экономики в целом, но процесс накопления долгов в условиях низкой динамики ВВП и стагнации реальных располагаемых денежных доходов граждан сдерживает деловую активность и влечет негативные социальные последствия.

Высокий уровень процентных ставок в экономике составляет первопричину закредитованности отдельных отраслей, групп организаций и граждан. Применительно к корпоративному сектору долговая нагрузка во многом обусловлена недокапитализированностью финансовой системы, каким бы парадоксальным это ни казалось на первый взгляд.

Вместе с тем, даже несмотря на невысокую долю кредитов как источника инвестиций, обременение физических и юридических лиц обязательствами перед банками позволяет повышать их потребительскую и деловую активность, что имеет следствием рост экономики. Поэтому следует считать позитивным обстоятельством, что общество и власть заблаговременно, не дожидаясь тяжелых последствий, начали активное обсуждение проблемы закредитованности экономики. Представляется, что основным результатом развернувшейся дискуссии должна стать убежденность в необходимости приведения процентных ставок к приемлемому для экономики страны уровню.

Чтобы реализовать эту весьма сложную задачу, нужно как минимум:

1) осуществлять стимулирующую денежно-кредитную политику;

2) обеспечить для банков равные условия работы на рынке и справедливую конкуренцию;

3) сместить акцент в финансовом регулировании и надзоре для стимулирования инвестиционного кредитования.

Государство в последние годы проводит активную политику предоставления заемных средств по нерыночным ставкам и/или субсидирования процентных платежей, в том числе с использованием ресурсов институтов развития: это льготные ипотечные программы; мероприятия по поддержке финансирования малого и среднего бизнеса, высокотехнологичного экспорта, инновационных производств и многие другие. Вне всяких сомнений, это жизненно необходимые и правильные меры!

Но невольно возникает вопрос: если государство вынуждено использовать так много программ поддержки заемщиков, не означает ли это, что общий уровень процентных ставок в экономике не соответствует интересам и возможностям подавляющего большинства экономических агентов?

Если действительно не соответствует, то, может быть, рациональнее проводить комплексную государственную процентную политику, а не только реализовывать отдельные меры и программы? Это намного сложнее, но в перспективе, скорее всего, даст намного более заметный позитивный эффект для всей страны.

Список литературы

1. Федеральная служба государственной статистики Российской Федерации. Валовой внутренний продукт [Электронный ресурс]. URL: http://www.gks.ru/free_doc/new_site/vvp/vvp-god/tab3.htm.

2. Финансовые стратегии модернизации экономики: мировая практика / под редакцией Я. М. Миркина. М. :«Магистр», 2014.

3. Ассоциация российских банков. Программа банкизации России («Национальная банковская система России 2010–2020»). Утверждена XVII Съездом АРБ 5 апреля 2006 г. [Электронный ресурс]. URL: https://arb.ru/site/docs/NBS_10-20_240306.zip.

4. https://www.interfax.ru/business/665956.

5. The Financial Stability Board. Global Monitoring Report on Non-Bank Financial Intermediation 2018 [Электронный ресурс]. URL: https://www.fsb.org/wp-content/uploads/Global-Monitoring-Report-on-NBFI-2018-Underlying-data-for-exhibits.xlsx.

6. The World Bank. GDP (current US$) [Электронный ресурс]. URL: https://data.worldbank.org/indicator/NY.GDP.MKTP.CD.

7. The World Bank. Market Capitalization of Listed Domestic Countries (% of GDP) [Электронный ресурс]. URL:https://data.worldbank.org/indicator/CM.MKT.LCAP.GD.ZS.

8. The Bank for International Settlements. Summary of debt securities outstanding [Электронный ресурс]. URL:http://stats.bis.org/statx/srs/table/c1).

9. The Bank for International Settlements. Bank credit to the private non-financial sector (core debt) [Электронный ресурс]. URL: https://stats.bis.org/statx/srs/table/f2.4.

10. The World Economic Forum. The Global Competitiveness Report [Электронный ресурс]. URL: http://reports.weforum.org/global-competitiveness-index-2017-2018/competitiveness-rankings/.

11. PitchBook. NVCA Venture Monitor (4Q 2018) [Электронный ресурс]. URL: https://pitchbook.com/news/reports/4Q-2018-pitchbook-nvca-venture-monitor.

12. Российская ассоциация венчурного инвестирования. Обзор рынка прямых и венчурных инвестиций в России в 2018 г. [Электронный ресурс]. URL: http://www.rvca.ru/upload/files/lib/RVCA-yearbook-2018-Russian-PE-and-VC-market-review-ru.pdf.

13. Банк России. Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов [Электронный ресурс]. URL: https://www.cbr.ru/Content/Document/File/48133/on_2016(2017-2018).pdf.

14. Банк России. Основные направления единой государственной денежно-кредитной политики н