Лизинг как национальный проект Д. Е. ИВАНТЕР, генеральный директор ГК ВТБ Лизинг

Проникновение лизинга в России до сих пор чрезвычайно низкое. Если мы посмотрим на страны, имеющие сравнимый ВВП, например, Корею и Италию, то там этот показатель в разы выше (рис. 1).Объем нового бизнеса, появившегося в 2018 г., которым мы гордимся, в пересчете на евро примерно равен рынку Польши (рис. 2).При том что ВВП России в 3 раза больше, чем ВВП Польши. То есть по идее мы должны находиться ближе к Италии, но пока приходится констатировать, что рынок лизинга в России только набирает обороты. Нам еще нужно очень много работать, чтобы по своему значению в экономике он достиг уровня других развитых и развивающихся стран. Проникновение лизинга в России чрезвычайно мало – меньше 2% (рис. 3).

Рис. 1. Уровень проникновения лизинга в ряде стран

Рис. 2. Объем нового бизнеса в лизинговой отрасли ряда стран, млрд евро

Рис. 3. Проникновение лизинга в экономику ряда стран, %

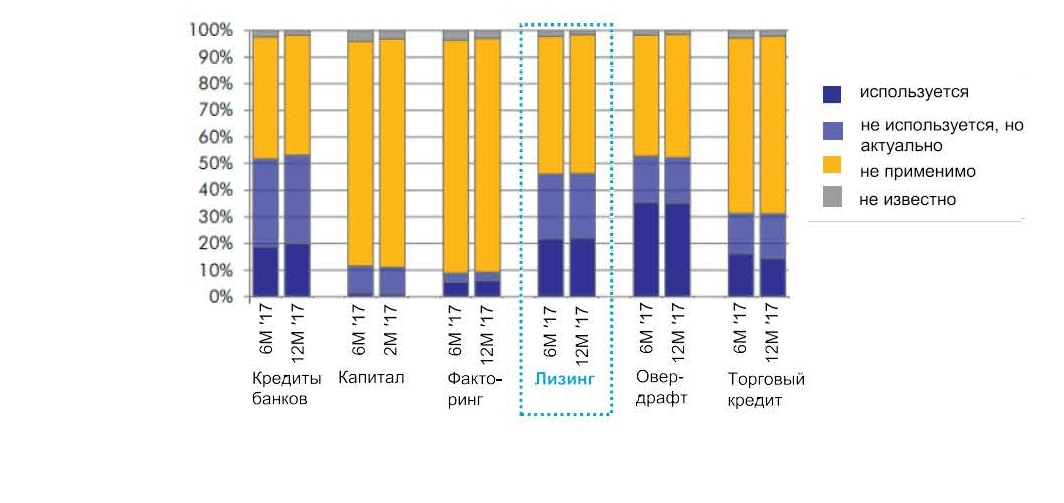

Темпы роста очень высокие, я это однозначно связываю с эффектом низкой базы. Но этот бурный рост в структуре ВВП должен продолжаться на протяжении как минимум 5 последующих лет такими же темпами, чтобы мы вышли на тот объем нового бизнеса лизинга, который соответствует объему нашего внутреннего валового продукта. Почему сложилась такая ситуация? Во-первых, как известно, на Западе очень распространен лизинг для физических лиц, то есть взять машину в лизинг – это тот вариант, который человек всегда рассматривает для себя. При этом предлагается доступная цена лизинга, сравнимая с уровнем банковского финансирования. Лизинговые компании предоставляют широкий набор услуг, которые делают продукт не только выгодным, но и удобным. В этом смысле лизинг, причем, как правило, операционный, имеет преимущество по сравнению с кредитованием, потому что снимает большую часть забот об имуществе с его владельцев. Всем этим занимается лизинговая компания. И, конечно, устойчивая законодательная база и наработанная судебная практика. Исков, связанных с взаимоотношениями лизингодателя и лизингополучателя, заметно меньше, чем у нас. В России лизинг для физических лиц пока не применяется практически, доминирует кредитование. Кроме того, сказывается особенность менталитета – у нас очень сильна привычка чем-то «владеть». Идея пользоваться дорогостоящим предметом, не будучи его полноценным собственником, пока не близка российским гражданам. Это касается и автомобиля, и тем более недвижимости, и здесь предстоит большая работа по изменению этого подхода. Мы отмечаем также низкий уровень знаний о лизинге, многие предприниматели вообще не нают, что у них есть альтернатива банковскому финансированию. Вот очень хорошая иллюстрация к сказанному. В Европейском союзе лизинг популярен наравне с кредитами (рис. 4).

Рис. 4. Источники внешнего финансирования МСБ в ЕС

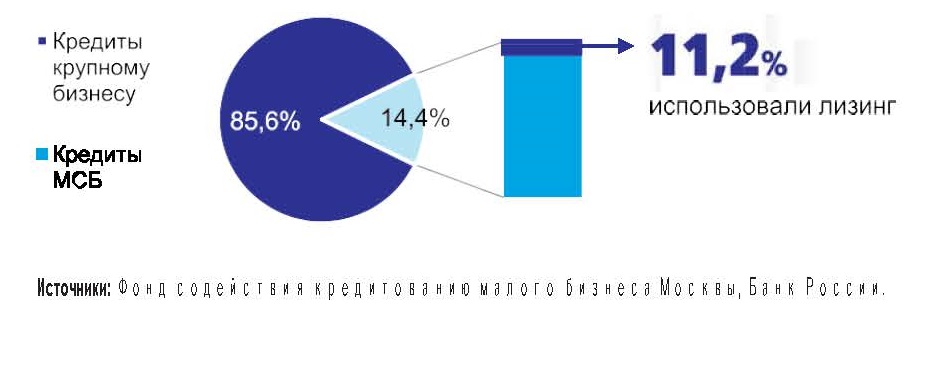

Проникновение лизинга, уровень понимания этого инструмента вполне сравнимы с кредитованием. В России среди компаний малого и среднего бизнеса, которые привлекают финансирование, только 11% используют лизинг, то есть разница на один порядок (рис. 5, 6).

Рис. 5. Доля кредитов предприятиям крупного и МСБ в портфеле российских коммерческих банков, %

Рис. 6. Объем кредитования предприятий МСБ и новый лизинговый бизнес в России в 2019 г.

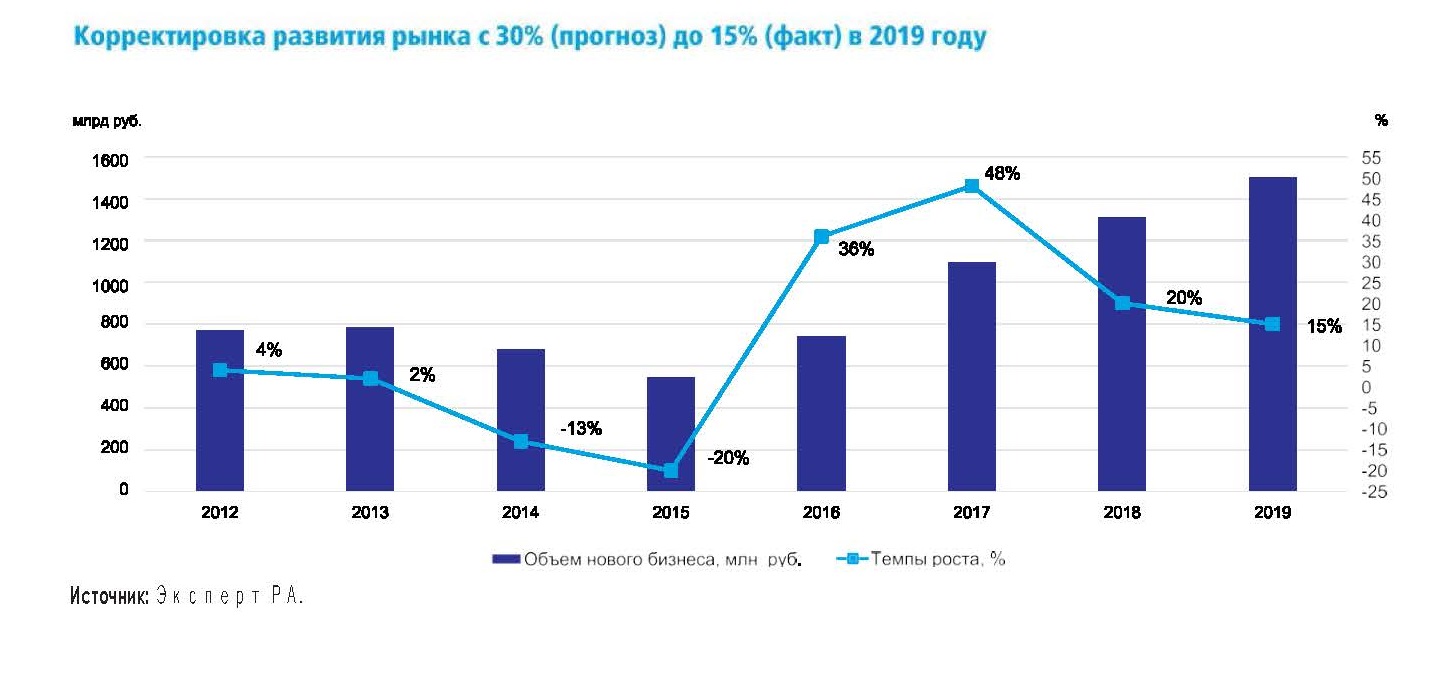

А ведь именно в этом сегменте бизнеса кроется наибольший потенциал. Оценим ситуацию на примере Группы ВТБ. Если рассматривать корпоративный портфель, то разница между лизинговым портфелем и кредитным – в 20 раз. При том что ВТБ Лизинг – одна из ведущих лизинговых компаний в стране, и лизинговому бизнесу в группе придается достаточно большое значение. И если мы говорим о темпах лизинга, то для того чтобы соревноваться с кредитами малому и среднему бизнесу, также нужно прилагать усилия, потому что темпы развития банковского финансирования МСБ тоже высокие – примерно 15%. Это сравнимо с ростом рынка лизинга в 2019 г. Ближайшие прогнозы развития лизинговой отрасли не слишком оптимистичны. Ситуация, в которой сейчас оказалась российская экономика, уникальна, по сути, на нее оказывают влияние два основных фактора: один вызван пандемией, а второй – волатильностью цены на нефть. Сейчас всем сегментам бизнеса приходится непросто, и лизинг не исключение. Главный негативный тренд – снижение ВВП и связанное с этим уменьшение объема инвестиций бизнеса, а также удорожание импорта и, как следствие, увеличение себестоимости многих предметов лизинга даже отечественного производства. Строить какието долгосрочные прогнозы крайне сложно. Важнее сосредоточиться на текущей работе – собраться, быстро реагировать на все изменения и оперативно принимать решения, проявлять гибкость и повышать клиентоориентированность. Те компании, которые справятся с этой задачей, смогут продолжить развитие с наименьшими потерями. Рейтинговое агентство «Эксперт РА», которое работает со специалистами, в том числе независимыми экспертами, и делает собственные оценки, весьма пессимистично оценивает тенденции развития рынка (рис. 7).

Рис. 7. Темпы роста нового бизнеса в лизинговой отрасли в 2012–2019 гг., %

В обновленном исследовании агентства умеренно негативный прогноз предусматривает падение объема нового бизнеса на 10%, а кризисный – на 20%. В текущих условиях я буду даже более пессимистичен. По факту лизинговая отрасль тоже относится к пострадавшим, поскольку около 80–90% портфеля большинства лизинговых компаний составляет различного вида транспорт, который подвергся наибольшему негативному экономическому эффекту в результате пандемии. Я оцениваю снижение нового бизнеса в отрасли в 2020 г. на уровне 30–40%. Новых крупных контрактов в авиализинге вряд ли стоит ожидать вообще. Сократился аппетит к инвестициям в железнодорожный подвижной состав из-за снижения погрузки РЖД в целом. Автолизинг в период ограничений во многих регионах, например, в Москве, практически не функционирует по причине удаленной работы как автодилеров, так и лизинговых компаний – как передать автомобиль клиенту? Мы в ВТБ Лизинг считаем, что, когда ситуация стабилизируется, одним из основных драйверов развития отрасли будет автолизинг, то есть лизинг транспортных средств. До весны этого года рынок развивался устойчиво, постоянно повышался уровень знаний предпринимателей об автолизинге. Деловое сообщество постепенно осознает те преимущества, которые несет лизинг. И мы будем фокусироваться на развитии своего продукта в автолизинге, больше рассказывать о его эффективности, особенно в ситуации недостатка средств, необходимых для развития бизнеса. Также мы думаем, что спецтехника – очень перспективный сегмент в силу того, что государственное финансирование национальных проектов предполагает и строительство дорог, и улучшение городской инфраструктуры, и большие инвестиции в программу утилизации бытовых отходов. Поэтому здесь, мы считаем, открываются новые перспективы. Важно, что национальные проекты не останавливаются. В январе – марте на их реализацию было потрачено 16% годового плана. Конечно, из-за пандемии сумма финансирования может быть уточнена, но пока каких-то решений о пересмотре в Минфине нет. Хотел бы подробнее остановиться на автолизинге. Я думаю, что здесь будет расти операционный лизинг. Да, будут новые игроки, которые помогут двинуть этот рынок вперед. До сих пор операционным лизингом автотранспорта в основном пользовались российские подразделения крупных международных компаний, для них это норма. Там никто не приобретает автомобильный парк в собственность, это просто генерация ненужных затрат. Многие наши компании пока к этому не пришли, но думают об этом. Есть определенные технические проблемы с электронным ПТС, и такой сегмент, как лизинг неновых автомобилей, может исчезнуть, если их не решить. Усовершенствуются продукты лизинга. Они построены на неких риск-моделях и статистике, рынок уже функционирует достаточно долгое время, и эти риск-модели очень хорошо градуированы – их можно «подкручивать», увеличивая план продаж. В этом случае осознанно повышается риск. И уже с бóльшим количеством клиентов можно работать целенаправленно, понимая, что риск-аппетит, который имеет лизинговая компания, будет выдерживаться. Также мы как лизинговая компания много инвестируем в цифровизацию, в площадки, которые позволяют работать с электронными документами, с автоматизацией скоринга, с электронным маркетингом. Здесь наша отрасль пока заметно отстает от банков и страховых компаний, нам необходимо их догонять. Как ни парадоксально, именно пандемия значительно ускорила этот процесс во многих компаниях. Плюс еще у нас есть такой интересный сегмент, о котором много говорят, – каршеринг. Не все знают, что в августе прошлого года Москва стала мировой столицей каршеринга – по числу автомобилей мы обогнали Токио и стали номером один в мире. До начала пандемии в этом сегменте прогнозировался бурный рост, многие крупные бизнесмены активно занимались проектами каршеринга, там наблюдалась конкуренция со стороны очень серьезных игроков. Сейчас ситуация поменялась, и восстановится ли этот бизнес в том же объеме и на каком горизонте – пока прогнозировать сложно. По железным дорогам тренд на снижение ставки аренды на вагон в сутки, которого ожидали эксперты, уже ощущается. Сейчас вопрос только в том, до какой отметки она дойдет. Вспышка коронавируса, конечно, усугубит падение спроса, и это вызовет сокращение объема грузоперевозок и, соответственно, дальнейшее снижение ставок оперирования и лизинговых ставок. Вообще, здесь ситуация дифференцирована по типам подвижного состава. В частности, в сегменте специализированного подвижного состава, например, нефтебензиновых цистерн и зерновозов, ситуация более спокойная. А в самом массовом сегменте полувагонов рынок ищет точку равновесия, и действенной мерой поддержки здесь могло бы стать снижение железнодорожного тарифа на уголь на 30% при компенсации выпадающих доходов ОАО РЖД государством. Также рынок лизинга в этом сегменте могло бы поддержать введение программы утилизации старого парка по аналогии с автотранспортом. В этом году не стоит ждать роста приобретения новых полувагонов. В то же время увеличится число реструктуризаций лизинговых контрактов в сегменте железнодорожных операторов полувагонов среднего размера, у которых нет устойчивой грузовой базы. Это может негативно повлиять на финансовые результаты лизинговых компаний по сравнению с предыдущими годами. Портфель ВТБ Лизинга достаточно сбалансирован, у клиентов высокое кредитное качество, поэтому мы не ожидаем дефолтов, лишь некоторое число переносов сроков платежей, мы даже планируем в этом сегменте новые лизинговые сделки. Хотя известно, что на рынке уже есть первые обращения операторов с просьбой снизить платежную нагрузку на ближайшие год-два. Что касается морских и речных судов, сегмент развивает ся, но мы не думаем – и эксперты с нами согласны – что там будет какой-то бурный рост. Это очень сложная отрасль, и требуются большие государственные инвестиции для того, чтобы она заработала стабильно. Наверное, на развитие этой отрасли необходимо время. Следует остановиться на перспективах развития лизинга, факторах роста и рисках (рис. 8).

Рис. 8. Риски и возможности роста для лизинговой отрасли

У нас есть, конечно, влияние регулирования, которое до сих пор во многом не определено. Для малых и средних лизинговых компаний это абсолютный фактор риска, потому что те нормативы, которые регулятор будет, очевидно, использовать, неясны. Отметим, что в развитии рынка мы очень сильно зависим от государственных субсидий и национальных проектов. Нам необходимо заниматься маркетинговой деятельностью, популяризировать лизинг, активно работать со средствами массовой информации и с предпринимателями, взаимодействовать с государством, что мы и делаем. Ощутима полезная деятельность общественных организаций, которые объединяют игроков рынка. Это и Лизинговый союз, председателем совета которого я являюсь, и Объединенная лизинговая ассоциация. Мы за то, чтобы недобросовестные игроки не могли работать на рынке и не портили репутацию всей отрасли. Очень большое внимание уделяется взаимодействию с государственными органами – и при подготовке реформы, и для получения дополнительных мер господдержки в сегодняшней ситуации. И конечно, очень важно, чтобы весь бизнес был устойчивым, для этого необходимо внедрять лучшие практики в риск-менеджмент не только банков, где это очень сильная компетенция, но и лизинговых компаний. Ведущие лизинговые компании этим активно занимаются. Перспективы отрасли таковы. Проникновение лизинга через несколько лет приблизится к среднеевропейскому уровню. Тогда уже значение лизинга по сравнению с продуктами банковского финансирования повысится. Бизнес будет лучше понимать, что лизинг – это очень полезное и ценное средство обновления основных фондов. Будет развиваться операционный лизинг.