Банк России в 2019 г.: годовой отчет и новые вызовы. С. А. АНДРЮШИН, доктор экономических наук, профессор, главный научный сотрудник Института экономики РАН С. А. НИКИТИНА, младший научный сотрудник Института экономики РАН А. А. РУБИНШТЕЙН, кандидат экономических наук, старший научный сотрудник Института экономики РАН. А. П. СВИРИДОВ, младший научный сотрудник Института экономики РАН

В статье дана оценка результатов деятельности Банка России за 2019 г.;

рассмотрены новые вызовы процесса цифровизации экономики и финансового рынка;

пересмотрены критерии развития конкуренции на рынках финансового посредничества;

раскрыты особенности модернизации процентной политики центральных банков;

объяснена необходимость широкого развития рынков криптовалюты и цифровых финансовых активов1.

Банк России в Годовом отчете за 2019 г. [1] (далее – Отчет) дал всесторонний макроэкономический анализ внешних и внутренних факторов обеспечения макроэкономической, финансовой и ценовой стабильности; показал состояние развития деловой, кредитной и инвестиционной активности; объяснил особенности построения бюджетной политики, государственных финансов, внутреннего и внешнего суверенного долга, платежной системы и платежного баланса, международной инвестиционной позиции, повышения доступности финансовых продуктов и услуг для населения и бизнеса; рассмотрел текущую практику в области регулирования (надзора) деятельности всех субъектов финансового рынка.

Политика Банка России в отчетном периоде обеспечила способность российских финансовых институтов не только справиться с высокими рисками макроэкономической нестабильности, но и поддержать российскую экономику ресурсами во время ее восстановления и возвращения на траекторию экономического роста. Об этом свидетельствует оценка результатов пяти стратегических направлений деятельности (ценовой стабильности, обеспечения устойчивости финансового рынка, повышения доступности финансовых продуктов и услуг для населения и бизнеса, развития национальной платежной системы, цифровых технологий и поддержки инноваций на финансовом рынке), осуществляемой Банком России в рамках целевых мандатов, изложенных в Федеральном законе от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

В рамках действующего в РФ режима таргети\рования инфляции количественная цель денежно-кредитной политики (ДКП) Банком России в 2019 г. была достигнута с большим запасом: при целевом уровне инфляции 4% ее действительное значение составило 3% годовых. Значимыми факторами снижения инфляции стали сдержанная динамика спроса и валютная политика укрепления рубля (на 12,5% в декабре 2019 г. по отношению к декабрю 2018 г.). Кроме того, на снижение инфляции повлияла также понижательная ценовая динамика на отдельных продовольственных рынках. ДКП Банка России в 2019 г. стала ней тральной, а ценовая стабильность достигалась за счет регулирования ключевых макроэкономических переменных (инфляции, разрыва выпуска, валютного курса и процентных ставок), вносимых в базовую квартальную прогнозную модель (КПМ) [1, с. 94–96, 101].

В 2019 г. устойчивость финансового рынка РФ в целом и банковского сектора в частности, как показано в Отчете, неуклонно повышалась. За отчетный год практически все финансовые институты (кредитные организации, субъекты страхового дела, негосударственные пенсионные фонды, паевые инвестиционные фонды, профессиональные участники рынка ценных бумаг) сформировали необходимые для своего развития запасы капитала и дополнительной ликвидности. Например, только запас капитала банковского сектора с учетом надбавок поддержания достаточности капитала и системной значимости составил 5 трлн руб., что, по мнению экспертов Банка России, достаточно для покрытия возможных потерь по кредитам даже в стрессовом сценарии [2, с. 36]. Этот ресурс в условиях распространения в нашей стране пандемии COVID-19 позволил Банку России принимать упреждающие решения, связанные как с реструктуризацией выданных кредитов, так и отсрочкой по платежам для заемщиков, оказавшихся в трудной ситуации.

Основные показатели работы большинства институтов финансового сектора в целом улучшились, повысилась устойчивость финансовых посредников к кредитным, процентным, операционным и валютным рискам [1, с. 63–67, 73–76, 105–109].

В течение всего отчетного года задача обеспечения доступности финансовых продуктов и услуг для населения и бизнеса Банком России решалась довольно успешно. В основном повышение доступности к финансовым продуктам и услугам в отчетном году велось по трем направлениям:

■ увеличения числа точек доступа к банковским и платежным услугам для потребителей на отдаленных, малонаселенных или труднодоступных территориях, для субъектов малых и средний предприятий (МСП) и групп населения с ограниченным доступом к финансовым услугам;

■ развития операций, совершаемых кредитными организациями с использованием современных интернет-технологий (удаленной идентификации,

сервиса быстрых платежей (СБП), системы передачи финансовых сообщений (СПФС) и платформы «Маркетплейс»);

■ развития инфраструктуры финансового рынка и финансовых инструментов (бессрочных, «зеленых», социальных, инфраструктурных облигаций и конвертируемых ценных бумаг, а также облигаций с залоговым обеспечением в рамках программ проектного финансирования) [1, с. 226–227, 236–237].

В 2019 г. Банком России была продолжена деятельность, направленная на развитие национальной системы платежных карт (НСПК), и в первую очередь на продвижение карты «Мир», а также на увеличение числа и объемов переводов денежных средств, осуществляемых через платежную систему Банка России (ПС БР) и другие платежные системы, в основном такие как социально значимая платежная система «Сбербанк». В отчетный период Банк России разработал и утвердил Методику оценки системно и социально значимых платежных систем и системно значимых инфраструктурных организаций финансового рынка (центрального депозитария, центральных контрагентов и репозитариев). Цель данной инициативы – ослабление доминирования социально значимых платежных систем (таких как ПАО Сбербанк2), а также дальнейшее развитие и повышение надежности инфраструктуры всего финансового рынка страны [1, с. 238, 240, 242, 243].

Развитие технологий и поддержка инноваций на финансовом рынке уже несколько лет является важной стратегической задачей Банка России.

В отчетном году Банк России принимал активное участие в создании правовых условий для развития и внедрения финансовых технологий, в частности, в подготовке двух ключевых федеральных законов: от 18.03.2019 № 34-ФЗ «О внесении изменений в части первую, вторую и статью 1124 части третьей Гражданского кодекса Российской Федерации», тельственных и иных прав); от 02.08.2019 № 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации», который расширил круг инвесторов и способы привлечения инвестиций со стороны операторов платформ с предоставлением им определенных гарантий.

В 2019 г. Банком России был утвержден план мероприятий (принята дорожная карта) в сфере регуляторных технологий SupTech и RegTech, а также проведено пилотирование нескольких цифровых сервисов на платформе «Мастерчейн»: учет электронных закладных; операции с цифровыми банковскими гарантиями; утверждение открытых интерфейсов (API) c использованием стандартных протоколов обмена данными; введение регулятивной «песочницы» как механизма быстрого и безопасного внедрения на российском финансовом рынке инновационных продуктов, услуг и технологий [1, с. 245, 247–249].

В настоящее время в связи с активной цифровизацией мировой экономики в целом и финансового рынка в частности ключевыми факторами наращивания рыночной власти игроков финансового рынка в РФ в среднесрочной перспективе становятся:

- трансформация оценки критериев конкуренции на рынках финансового посредничества (внутренние критерии заменяются на глобальные приоритеты);

- модернизация процентной политики центральных банков и переориентация ее инструментария на глобальных системных посредников;

- рынки криптовалюты и цифровые финансовые активы.

Конкуренция на финансовом рынке

В Годовом отчете за 2018 г. впервые появился раздел «Конкуренция на финансовом рынке», в котором отмечалось, что «развитие конкуренции на финансовом рынке, способствующее экономическому росту и технологическому прогрессу, является приоритетным направлением работы Банка России» [3, с. 74]. В 2019 г. реализация данного направления была продолжена. В отчетном году Банк России подготовил и опубликовал на своем официальном сайте доклад для общественных консультаций «Подходы Банка России к развитию конкуренции на финансовом рынке».

В данном документе было представлено отношение Банка России к конкуренции, стимулирующей институты финансового рынка к совершенствованию своих бизнес-моделей, применению инновационных решений, а также к более полному удовлетворению запросов потребителей. Расчеты Банка России по основным продуктовым сегментам финансового рынка показали недостаточный уровень развития конкуренции. Наиболее монополизированными, по мнению регулятора, в 2019 г. являлись сегмент платежей и переводов (в части внутрисетевой конкуренции), а также банковский сектор, в котором по-прежнему преобладали два неизменных федеральных лидера: Сбербанк и Группа ВТБ [1, с. 84].

Деятельность Банка России по развитию конкуренции на финансовом рынке страны в отчетном году преследовала три основные цели:

■ создание равных условий ведения бизнеса для различных участников рынка, в том числе с исключением необоснованных преимуществ для крупных финансовых организаций с государственным участием;

■ снижение рыночных барьеров и формирование единой конкурентной среды, в первую очередь за счет внедрения новых финансовых технологий;

■ формирование системы стимулов для добросовестной конкуренции.

Данные расчетов, проведенных авторами статьи для оценки уровня развития конкуренции на финансовом рынке РФ, свидетельствуют о том, что поставленные Банком России цели в отчетном году не были достигнуты. Напротив, в 2019 г. операционная и регуляторная деятельность Банка России способствовала как снижению справедливой конкуренции на рынке финансового посредничества,

так и росту концентрации капиталов, денежных ресурсов и операций в пользу системно значимых (как правило, государственных и квазигосударственных) финансовых организаций (топ-5). Так, например, на 01.01.2020 в топ-5 банковского сектора РФ входили ПАО Сбербанк, Банк ВТБ (ПАО), Банк ГПБ (АО), НКО НКЦ (АО) и АО «АЛЬФА-БАНК» [4].

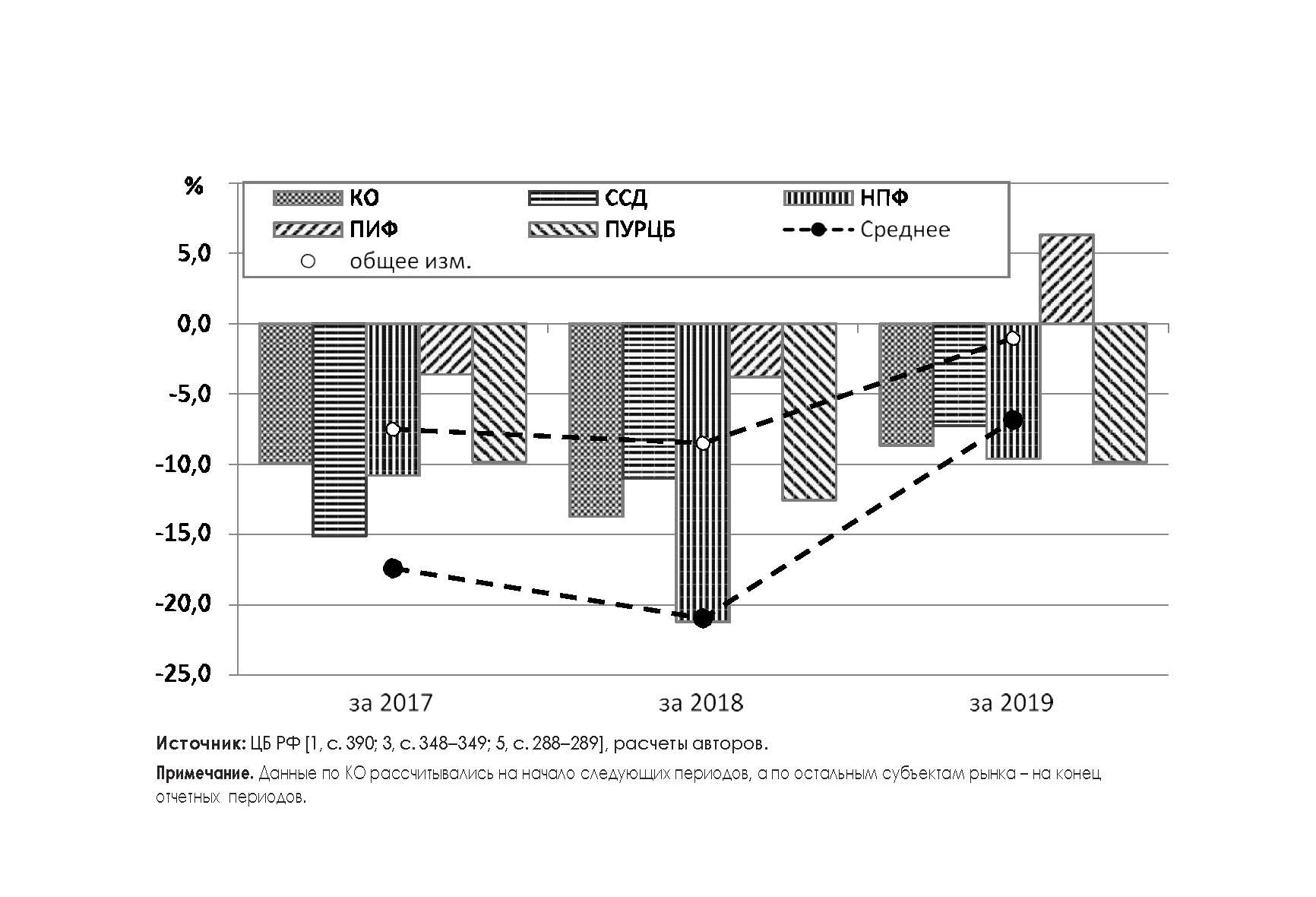

Сокращение числа участников финансового рынка. Наличие повышенных требований к субъектам финансового рынка в 2017–2019 гг. привело к тому, что их численность за три года снизилась на 16,3%, с 3295 до 2759 организаций. Снижение за анализируемый период было бы более значительным, если бы не рост в 2019 г. числа паевых инвестиционных фондов (ПИФ) на 91 фонд. Так, например, наибольшее падение продемонстрировали негосударственные пенсионные фонды (НПФ),

кредитные организации (КО), субъекты страхового дела (ССД) и профессиональные участники рынка динамику снижения на 36,5; 29,1; 29,9 и 28,9% соответственно, меньше всего уменьшалось число ПИФ (на 1,4%) (рис. 1).

Масштабы финансового рынка. Активы в абсолютном выражении в течение отчетного года продолжали расти и на конец 2019 г. составили 110,570 трлн руб. Основную долю активов финансового рынка по-прежнему формировал банковский сектор (87,8% ВВП), на долю остальных субъектов рынка приходилось порядка 12,2% ВВП (табл. 1).

Рис. 1. Динамика численности субъектов финансового рынка РФ, 2017–2019 гг.

Результаты нашего анализа свидетельствуют о том, что подавляющее большинство сегментов российского финансового рынка характеризуется недостаточным уровнем развития справедливой конкуренции и представляет собой небольшое число олигополий, состоящих из ограниченного числа финансовых организаций (топ-5).

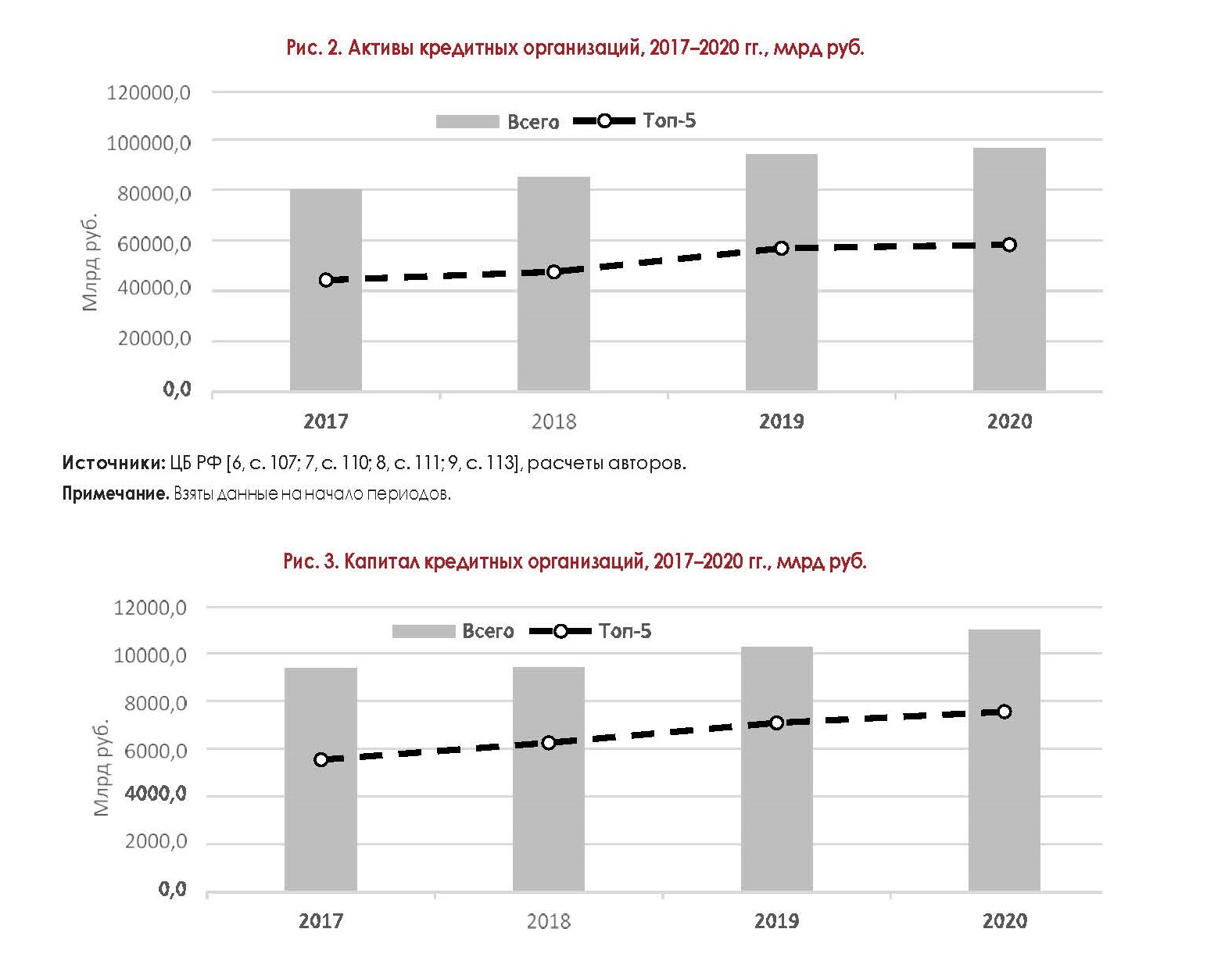

Роль топ-5 кредитных организаций. Наши расчеты показали, что доля топ-5 КО в совокупных активах, капитале, кредитах и депозитах всего банковского сектора не только значительна, но и с каждым годов постоянно возрастала. Особенно доминирование топ-5 усилилось в 2018 г., когда Банк России завершил централизацию консолидированного надзора в банковском секторе.

Таблица 1

Активы основных субъектов финансового рынка РФ (в % к ВВП)

Примечание. Данные взяты на конец отчетных периодов.

* Предварительная оценка, так как ко времени написания статьи данные по НПФ на конец 2019 г. отсутствовали. За период с

30.09.2018 по 30.09.2019 отношение активов НПФ к ВВП составляло около 4% [1, с. 73].

** Активы ПУРЦБ-НФО указаны по состоянию на 31.12.2016 по данным, предоставленным профучастниками в соответствии с

указанием Банка России от 15.01.2015 № 3533-У, после 31.12.2016 – в соответствии с указанием Банка России от 27.11.2017

№ 4621-У. Расчет активов на конец 2016 г. выполнялся следующим образом: были рассчитаны коэффициенты изменения

ПУРЦБ без реестродержателей и ПУРЦБ с лицензией на ведение реестра владельцев ценных бумаг в IV кв. 2017 г., а затем

полученные результаты были умножены на соответствующие коэффициенты и просуммированы.

Доля активов топ-5 КО в совокупных активах всего банковского сектора РФ на начало 2017 г. составляла 55,2%, а на начало 2020 г. – 60,3%, рост за три года составил 5,1 п. п. (рис. 2).

Доля капитала (собственных средств) топ-5 КО в совокупном капитале всего банковского сектора РФ на начало 2017 г. составляла 59%, а на начало 2020 г. – 68,8%, рост за три года достиг 9,8 п. п.(рис. 3).

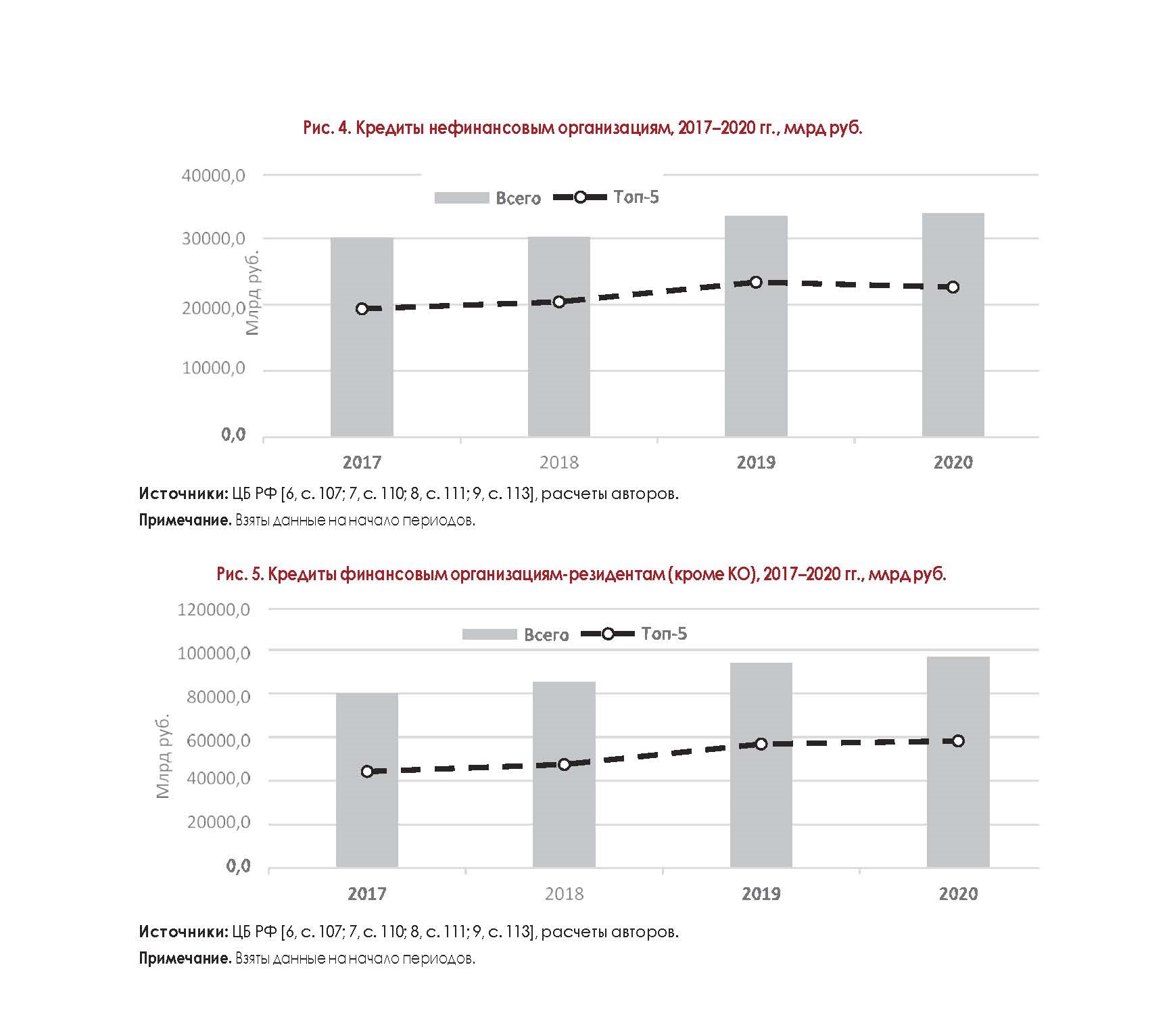

Доля топ-5 КО в кредитах, выданных нефинансовым организациям всеми банками, на начало 2017 г. составляла 64,3%, а на начало 2020 г. – 67,3%, при этом в самом начале 2019 г. эта доля достигала 70,1% (рис. 4).

Особенно резко за анализируемый период выросла доля топ-5 КО в совокупных кредитах, выданных финансовым организациям – резидентам (кроме КО). На начало 2017 г. эта доля составляла 22,6%, а на начало 2020 г. она подскочила до 60,2%. Прирост за три года составил 39,6 п. п.(рис. 5).

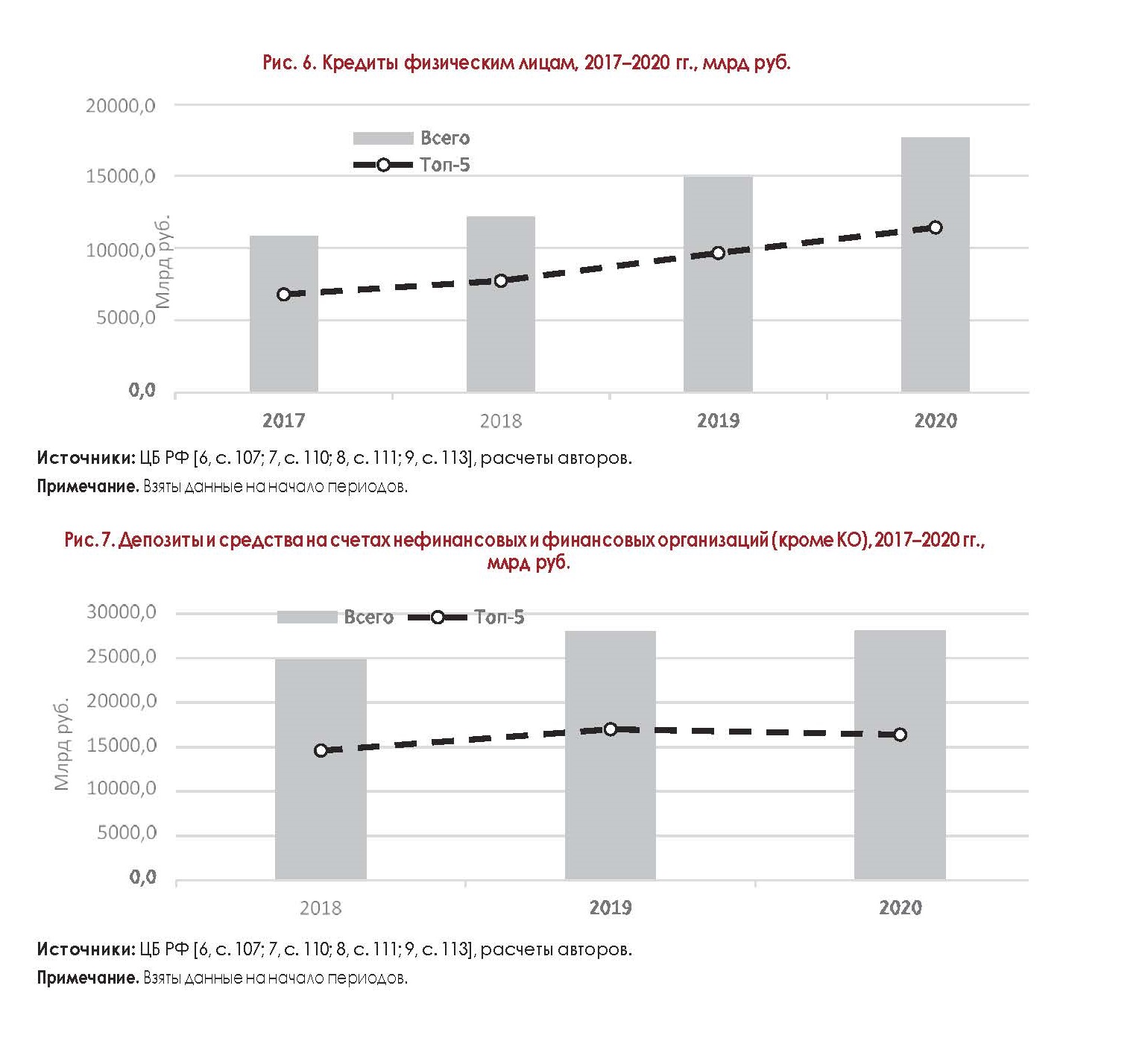

Доля банковских кредитов, выданных топ-5 физическим лицам, на начало 2017 г. составляла 62,8% всего кредитного портфеля, формируемого банковским сектором на рынке потребительского кредитования. Через три года, на начало 2020 г., эта доля увеличилась на 1,8 п. п., достигнув 64,6% (рис. 6).

По депозитам и средствам на счетах нефинансовых и финансовых организаций (кроме КО) всего банковского сектора доля топ-5 КО за 2018–2019 гг. практически не изменилась, она по-прежнему высока и в среднем колеблется на уровне 59,2% (рис. 7).

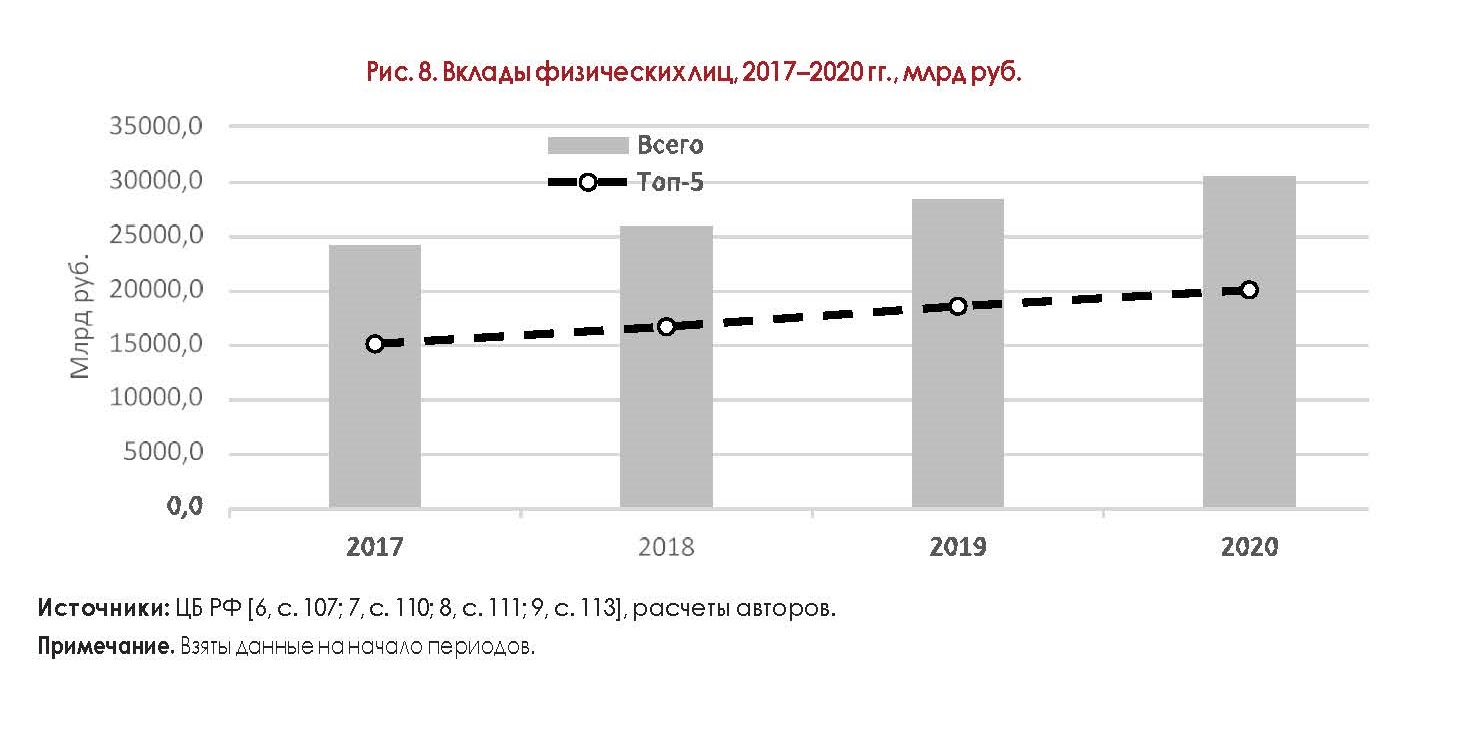

По вкладам физических лиц доля топ-5 КО на протяжении всего анализируемого периода постоянно была очень значительной. За три года она увеличилась на 3,3 п. п., с 62,6% в 2017 г. до 65,9% в 2020 г. (рис. 8).

Сходные процессы ентрализации и концентрации происходили и в других сегментах финансового рынка РФ. Так, доля топ-5 ССД за 2019 г. против 2016 г. по активам, капиталу, премиям выросла соответственно на 11,2; 25,1 и 3,5%. На конец III кв. 2019 г. топ-5 НПФ контролировали 63,7% всех активов, 67,2% всего капитала, 78,3% пенсионных резервов и 67,2% пенсионных накоплений. На конец 2019 г. 18 ПИФов контролировали 80% активов всех ПИФов. Число УРЦБ-НФО, контролирующих 80% активов, на начало 2020 г. составило 11 компаний, или 4,4% всего сегмента рынка ПУРЦБ-НФО [10, с. 23; 11, с. 22; 12, с. 24; 13, с. 17; 14, с. 9; 15, с. 16; 16, с. 14; 17, с. 13; 18, с. 24; 19, с. 31; 20, с. 20].

Таким образом, в РФ вопреки Указу Президента РФ от 21.12.2017 № 618 «Об основных направлениях государственной политики по развитию конкуренции» развитие справедливой конкуренции как ключевого фактора повышения эффективности финансового рынка не происходит. Напротив, в течение последних трех лет (2017–2019 гг.) на финансовом рынке страны наблюдается стремительное снижение конкуренции между финансовыми посредниками. Именно в этот период конкуренция кардинально поменяла приоритеты: внутренние критерии были заменены на глобальные. Поэтому в указанные годы во всех сегментах финансового рынка РФ стали преобладать монополия, олигополии, концентрация капиталов, ресурсов, операций и сделок в пользу развития в России глобальных системно значимых (как правило, государственных и квазигосударственных) финансовых посредников (топ-5).

Но это не российская специфика (хотя в РФ темпы концентрации капитала и ресурсов самые высокие в мире), это особенность развития всего глобального финансового рынка. Так, например, в США доля активов пяти крупнейших банков в

консолидированных активах банковского сектора на конец 2019 г. составляла 48,2% [21]. В Китае доля активов топ-5 банков несколько ниже – 39,3% (ICBC, China Construction Bank, Agricultural Bank of China, Bank of China и Bank of Communications) [22]. По состоянию на конец I кв. 2020 г. совокупные активы всего банковского сектора Китая достигли 302,4 трлн юаней, увеличившись за этот период на 9,5% в годовом исчислении. Среди них активы топ-5 КО составили 124 трлн юаней, или 41,0% от общего объема, что на 10,3% больше по сравнению с аналогичным периодом прошлого года [23].

Вместе с тем монополия и олигополии институтов финансового рынка потребуют адекватного реформирования эталонных ставок денежного рынка, а значит, кардинальной модернизации процентной политики центральных банков.

Процентная политика центральных банков

Стремительное ослабление внутренней конкуренции на финансовых рынках в мире и в России в пользу глобальной через крупнение отдельных системно значимых финансовых организаций потребовало от центральных банков адекватного реформирования действующих ставок денежного рынка. Данная реформа включила в себя методический пересмотр эталонных индикаторов и введение регулирования деятельности специализированных для этих целей администраторов. После череды кризисов (2008–2009, 2014–2015, 2019 гг.) во многих странах стала происходить активная модернизация инструментария процентной политики центральных банков в пользу введения новых индикаторов регулирования предложения денежной ликвидности, смены администраторов и методов расчета индикативных процентных ставок.

Так, например, в 2019 г. НБК кардинально изменил индикативный инструментарий своей ДКП. В отчетном году впервые начиная с 1998 г. центральный банк КНР отказался от целевого показателя денежного предложения, а именно от таргетирования денежного агрегата М2. Еще раньше, в 2018 г., он ввел в качестве индикатора целевой уровень безработицы (5,5%). В связи с ситуацией с COVID-19 НБК впервые не назвал в качестве целевого индикатора экономического роста такой показатель, как прирост ВВП. Напротив, такие индикаторы, как целевые показатели по безработице и инфляции, увеличившиеся до 6 и 3,5% соответственно, стали определяющими в реализации ДКП на 2020 г. [24].

Но особенно сильно реформирование эталонных процентных ставок затронуло те страны, чьи центральные банки строго придерживаются режима таргетирования инфляции, операционной моделью которого является управление краткосрочными процентными ставками (ставками «овернайт») денежного рынка. Как правило, цену «коротких» денег на межбанковском рынке описывали несколько индикаторов, которые не всегда могли выступать в качестве эталонного, надежного и объективного релевантного индикатора, способного стать надежным ядром межбанковского рынка в условиях стремительного роста глобальных процессов в области экономики и финансов.

Первыми прототипами релевантных индикаторов в мире стали индикативные ставки SONIA (Sterling Overnight Index Average) и CORRA (Canadian Overnight Repo Rate Average), администраторами которых в 1997 г. выступили соответственно Банк Англии и Банк Канады. Эти ставки, являющиеся межбанковскими, стали связующим звеном между крупными и многочисленными малыми банками. Но они еще не превратились в те самые релевантные ставки денежного рынка, по которым привлекают займы «овернайт» только крупные, системно значимые банки. Поэтому на повестке дня названных центральных банков стояла задача перехода к этим ставкам, но она требовала изменения полномочий администратора как по регулированию, так и надзору за процентными ставками. И такой переход в дальнейшем состоялся. Так, например, в Великобритании полномочия по регулированию ставки SONIA и надзору за ней перешли к Управлению по контролю за нормами финансового поведения Великобритании, а администратором ставки вместо Ассоциации брокеров денежных рынков стал Банк Англии.

Еще одним из прототипов релевантных процентных ставок считается ставка ЕONIA. Она появилась после введения евро и стала отражать стоимость необеспеченных межбанковских кредитов «овернайт» в евро в странах Европейского союза и Европейской ассоциации свободной торговли.

Именно эту индикативную ставку на постоянной основе начиная с 1999 г. стал в своих отчетах и пресс-релизах публиковать Европейский институт денежных рынков. Планируется, что в 2021 г. ставка EONIA прекратит существование: ей на смену придет ставка €STR, которую ЕЦБ будет рассчитывать по надзорной отчетности 50 крупнейших банков еврозоны. В отличие от межбанковской ставки EONIA ставка €STR станет отражать стоимость заимствований крупных системно значимых банков на необеспеченном денежном рынке в целом [25].

Вскоре к аналогичным разработкам адекватного релевантного процентного индикатора межбанковского рынка присоединились и другие страны, в том числе Россия. В мае 2020 г. Банк России и СРО «Национальная финансовая ассоциация» (СРО «НФА») заключили соглашение о порядке администрирования ставки RUONIA (Ruble OverNight Index Average), которая вошла в обращение еще в 2010 г. как индикативная ставка по однодневным межбанковским рублевым кредитам (депозитам), отражающая оценку стоимости необеспеченного рублевого заимствования на условиях «овернайт».

Соглашение 2020 г. призвано привести к отказу от прежних индикативных ставок, выступающих связующим звеном между крупными и многочисленными малыми банками, в пользу ставок по фактическим операциям, по которым привлекают займы «овернайт» только крупные, системно значимые банки. Поэтому ставка RUONIA, согласно соглашению о порядке ее администрирования, должна быть приведена в соответствие с международными стандартами в области эталонных финансовых индикаторов, разработанными в ходе реформирования ценообразования на мировых финансовых рынках (наподобие реформы LIBOR).

Соглашением предусмотрено, что Банк России будет в целом отвечать за процесс администрирования RUONIA, включая методику RUONIA, сбор данных, расчет и публикацию данной процентной ставки. СРО «НФА» в свою очередь будет организовывать экспертные обсуждения и готовить заключения на методику, вести мониторинг качества RUONIA и критических ситуаций, а также рассматривать жалобы и обращения пользователей ставки RUONIA. Определенный соглашением новый порядок взаимодействия сторон, по мнению организаторов соглашения, обеспечит преемственность подходов к формированию ставки RUONIA [26].

Это будет способствовать тому, что ставка RUONIA станет репрезентативной ставкой для заемщиков из числа только крупных банков, а значит, будет отличаться от таких индикативных ставок, как, например, ставка MIACR, которая представляла собой среднюю ставку по банковскому сектору в целом. Для контроля за выполнением такого перехода, отвечающего международным требованиям, в Банке России организуется Комитет по наблюдению за RUONIA с участием представителей СРО «НФА». Экспертный совет по индикаторам и ставкам СРО «НФА» будет выполнять роль пользовательского комитета RUONIA.

Новый порядок администрирования ставки RUONIA, по нашему мнению, будет способствовать дальнейшим процессам монополизации, развития олигополии и концентрации капитала и денежных ресурсов в пользу системно значимых (государственных и квазигосударственных) финансовых организаций. Это позволит Банку России уже окончательно перестроить внутренние приоритеты конкурентоспособности на глобальные критерии, а следовательно, быстрее адаптировать и «вписать» финансовый рынок РФ в стремительно меняющиеся тренды современной мировой экономики, формирующиеся на новых финансовых технологиях, распределенных реестрах и блокчейне, криптовалютах и цифровых финансовых активах.

Криптовалюты и цифровые финансовые активы

В настоящее время перед международными организациями, национальными правительствами и центральными банками многих стран мира стоит непростая задача как можно скорее отказаться от прежнего отношения к криптовалютам и непосредственно связанным с ними цифровым финансовым активам. Вчерашние «страшилки» («ореховая скорлупа», «пузырь» или «схема Понци») [27] больше не работают, они сдерживают развитие, ведут к застою, деградации экономики и общества. И если правительства и монетарные органы власти будут по-прежнему настаивать на запрещении организации, выпуска и обращения в экономике криптовалют и цифровых финансовых активов, то, как бы нам этого ни хотелось, обязательно сработает известный из истории так называемый Закон о красном флаге, в результате принятия которого Великобритания в свое время проиграла промышленную гонку в автомобилестроении [28, с. 63].

Но как же решаются эти вопросы в нашем Отечестве? Очень просто: все запретить! Банк России считает преждевременным допуск криптовалют (децентрализованных виртуальных валют), а также любых финансовых инструментов, номинированных или непосредственно связанных с ними, к обращению и использованию на организованных торгах и в расчетно-клиринговой инфраструктуре на территории РФ. Впервые эта позиция была декларирована нашим регулятором еще в 2014 г., и до сих пор она, к сожалению, не изменилась. Говоря о возможном выпуске государственной цифровой валюты (централизованной виртуальной валюты) глава Банка России Эльвира Набиуллина заявила, что необходимость выпуска крипторубля пока «неочевидна». Системы быстрых платежей, а также отмена комиссий за переводы до 100 тыс. руб., по ее мнению, уже свершившийся факт, и незачем изобретать еще что-то цифровое, если существующие электронные деньги, являющиеся цифровым представлением национальной валюты (рубля), решают многие проблемы довольно успешно.

14 мая 2020 г. Минэкономразвития России направило в Комитет по финансовому рынку Государственной Думы Федерального Собрания Российской Федерации ряд законопроектов в сфере развития цифровой экономики в Российской Федерации (письмо № 3.24-6/586), которые были подготовлены АНО «Цифровая экономика» и Фондом «Сколково».

В перечень анонсируемых законопроектов вошли четыре проекта федеральных законов:

■ «О цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации»;

■ «О цифровых финансовых активах и о внесении изменений в отдельные законодательные акты Российской Федерации» (№ 419059-7, подготовлен ко второму чтению);

■ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях»;

■ «О внесении изменений в Уголовный кодекс Российской Федерации и статью 151 Уголовно-процессуального кодекса Российской Федерации».

Однако данные законопроекты вызвали в экспертном сообществе неоднозначные оценки. Среди экспертов есть те, кто считает, что переход российской экономики на парадигму нового цифрового сетевого уклада невозможен без адекватного законодательства, максимально адаптированного к современным моделям, технологиям, механизмам, протоколам, алгоритмам и инструментам цифровой экономики, формирующимся как на централизованных, так и децентрализованных платформах (сервисах).

Так, по мнению экспертов Российской ассоциации криптоэкономики, искусственного интеллекта и блокчейна (РАКИБ), указанные законопроекты в редакциях, предложенных для обсуждения, будут иметь крайне негативные последствия для нашей страны как в политическом, экономическом, социальном, так и технологическом аспектах [29].

Во-первых, отказ от участия в разработках и использовании цифровой (крипто-) валюты и цифровых финансовых активов (на токенизированной основе), а также запрет на распространение информации об организации, выпуске и обращении криптовалюты на рынках денег и капитала приведет как к стремительному вымыванию технологий нового цифрового сетевого уклада из архитектуры российской экономики, так и к резкому отбрасыванию России на периферию мирохозяйственных отношений и финансовых связей.

Во-вторых, бизнес, деятельность которого непосредственно связана с криптовалютами и цифровыми финансовыми активами (включая майнинг), быстро выведет свои капиталы и денежные ресурсы (это более 1,5 млрд долл. в сутки) в другие юрисдикции. В результате потери российского рынка в случае принятия вышеназванных законопроектов в текущей редакции оцениваются примерно в 500 млрд долл. в год, которые могли бы дать российской казне одних только налогов до 10 млрд долл. в год и еще дополнительных доходов от использования профицита электроэнергии под майнинг – до 3 млрд долл.

В-третьих, введение предлагаемых запретов, красной линией проходящих в названных законопроектах, негативно скажется на восприятии нашей страны со стороны дееспособной и в интеллектуальном плане более продвинутой части молодежи, для которой Интернет, распределенный реестр, блокчейн, смарт-контракты, криптобиржи, цифровые финансовые активы и криптовалюты уже составляют неотъемлемую часть их жизненного уклада. Помимо роста протестных настроений это может привести к существенному усилению таких явлений, как утечка мозгов, рост киберпреступности, социальная апатия и потеря новых рабочих мест в результате запрета в РФ сетевой криптоэкономики.

В-четвертых, введение уголовной ответственности за «организацию и (или) осуществление выпуска, а также организацию обращения цифровой (крипто) валюты» по сути означает отказ от использования децентрализованных сетевых технологий, способных обеспечивать построение более эффективных, практически безрисковых и долгосрочных цифровых продуктов и услуг, чем предлагаемые существующими централизованными сетями. Более того, криптовалюты позволят излечить правительство страны и Центральный банк от их склонности к чрезмерной кредитной экспансии, монетизации дефицита бюджета, непроизводительным расходам и наращиванию государственного долга.

В-пятых, криптовалюты как особый вид цифровых активов (после их легализации) будут наделены всеми признаками и функциями настоящих денег, являясь средством платежа, средством измерения стоимости (единицы счета), средством накопления и погашения долговых обязательств. Вдобавок криптовалюты будут обладать и такими характеристиками, определяющими монетарную природу денег, как относительная редкость (ограниченность) и легкая делимость (на части), эластичность, высокая степень защищенности от подделок и возможность их использования для уплаты налогов и сборов в государственную казну [30, с. 253–254].

Поэтому ошибочно трактовать криптовалюту только в качестве имущества (ст. 5, ч. 2) и ограничивать ее операции в отношении физических лиц, индивидуальных предпринимателей и юридических лиц лишь в части встречного предоставления за передаваемые ими (им) товары и оказываемые ими (им) работы (услуги):

■ в порядке универсального правопреемства (наследования, реорганизации юридического лица);

■ в качестве удовлетворения своих требований в рамках процедур несостоятельности (банкротства) обладателя цифровой валюты;

■ при обращении взыскания на имущество обладателя цифровой валюты в рамках исполнительного производства (ст. 2. ч. 2);

■ при условии декларирования цифровой валюты в федеральном органе исполнительной власти (в налоговой службе) (ст. 2, ч. 3), гарантирующего обладателю цифровой валюты судебную защиту на территории РФ (ст. 2, ч. 4) [31].

При этом в рамках искаженных интерпретаций экономической природы криптовалюты законодателем предлагается внести ряд поправок в Уголовный кодекс РФ и ст. 151 Уголовно-процессуального кодекса РФ. В частности, в рамках ст. 187.2 законо-

дателем рассматривается несколько вариантов уголовного наказания граждан, должностных лиц и юридических лиц за деятельность по предоставлению денежных средств за цифровую валюту путем их перечисления на банковские счета, открытые в российских кредитных организациях, или путем выдачи наличных денежных средств на территории РФ.

Так, если эта деятельность осуществляется в крупном размере (законодатель не расшифровал этот размер), то ее участники наказываются штрафом в размере от 500 тыс. до 1 млн руб. или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет либо лишением свободы на срок до 4 лет со штрафом в размере до 500 тыс. руб. или в размере заработной платы или иного дохода осужденного за период до 1 года или без такового.

Та же деятельность, но осуществляемая в особо крупном размере (опять нет количественной расшифровки), наказывается принудительными работами на срок до 5 лет либо лишением свободы на срок до 7 лет со штрафом в размере до 1,0 млн руб. или в размере заработной платы или иного дохода осужденного за период до 5 лет или без такового3.

ВЫВОДЫ

Оценка результатов пяти стратегических направлений деятельности Банка России, осуществляемой им в 2019 г. в рамках своих целевых мандатов, показала, что эта деятельность обеспечила способность российской экономики не только справиться с внешними и внутренними вызовами макроэкономической нестабильности, но и поддержать устойчивость развития российской финансовой системы в условиях пандемии COVID-19 за счет сформированных запасов капитала и дополнительной ликвидности, задействованных на цели реструктуризации кредитов, отсрочки по платежам для заемщиков, оказавшихся в трудной ситуации.

В настоящее время процесс цифровизации мировой экономики в целом и финансового рынка в частности активизируют новые вызовы: трансформация критериев конкуренции на рынках финансового посредничества, модернизация процентной политики центральных банков, переориентация операционного инструментария на глобальных посредников, а также развитие рынков криптовалюты и цифровых финансовых активов.