Реинкарнация RUONIA, или Вторая жизнь процентного индикатора. С. Р. МОИСЕЕВ, доктор экономических наук, советник первого заместителя председателя Банка России

В мае 2020 г. администрирование процентной ставки RUONIA, на которую ориентированы денежно-кредитная политика Банка России и облигации Министерства финансов, переходит к центральному банку. Новый порядок администрирования отражает глобальную реформу процентных индикаторов, ставшую следствием глобального финансового кризиса.

RUONIA (Ruble Overnight Index Average), или рублевая взвешенная ставка «овернайт» по межбанковским кредитам, появилась на свет в 2010 г. Банк России разработал ее совместно с Национальной валютной ассоциацией1 на основе надзорной отчетности банков-контрибьюторов.

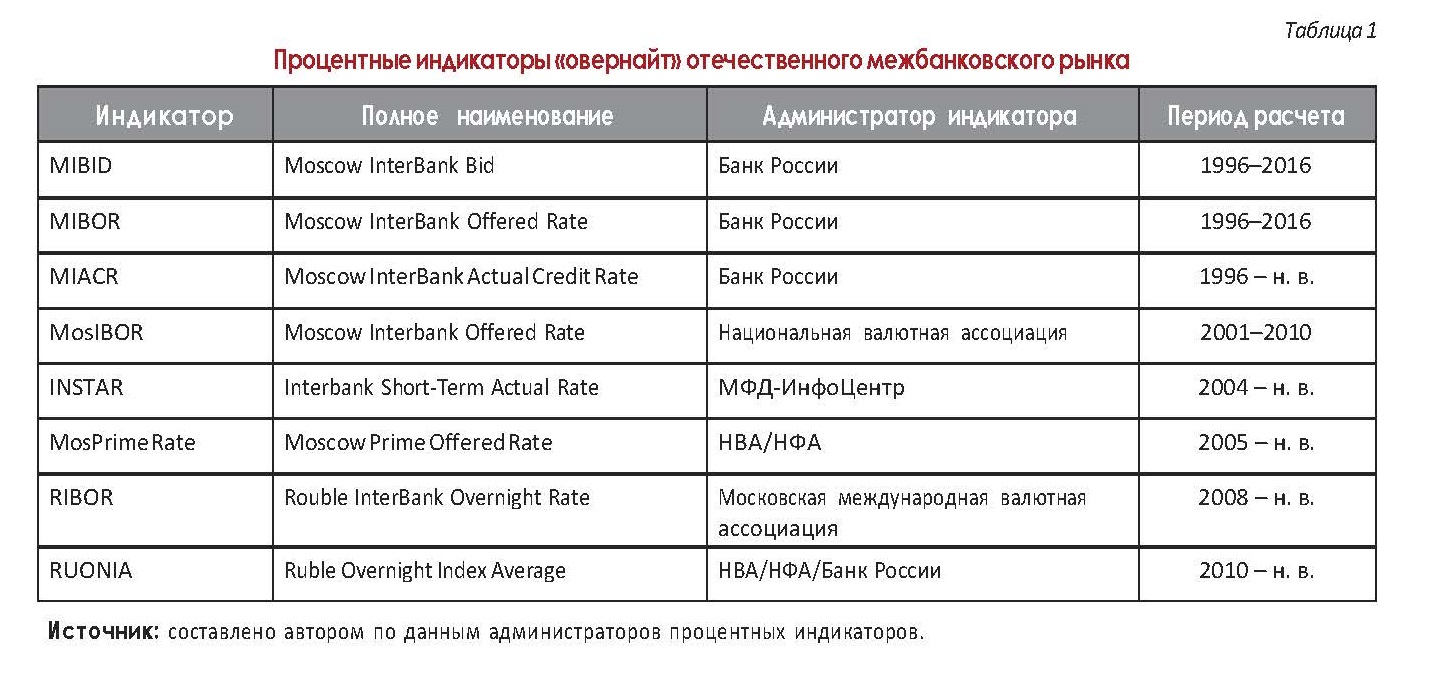

Появление RUONIA стало ответом на финансовый кризис 2007–2008 гг., когда отсутствовал полноценный индикатор, позволявший судить о состоянии денежного рынка. В первой половине 2000-х гг. цену «коротких» денег на межбанковском рынке описывало несколько индикаторов (табл. 1). До появления RUONIA эксперты не считали ни одну из ранее существовавших ставок подходящей на роль эталонного, надежного и объективного индикатора.

Участники рынка неоднократно предпринимали усилия по созданию приемлемого индикатора – аналога ставки LIBOR [1]. В прошлом на это звание претендовала ставка MoslBOR, которую в 2010 г. заменила ставка MosPrime.

Однако ни один из индикаторов не являлся полноценным средством оценки так называемого ядра межбанковского рынка. В большинстве экономик с большим числом банков межбанковский рынок представляет собой разреженную сеть, связывающую узкий круг банков ядра, которые выступают промежуточным звеном между многочисленными малыми банками периферии. Плотное ядро сбольшим числом связей внутри выступает центром активности, в то время как банки периферии представляют собой разреженную и слабо связанную сеть [2]. RUONIA стала первой ставкой, измеряющей ценовые условия в ядре межбанковского рынка. Она определяет торговую активность крупнейших банков, доля которых на межбанковском рынке держится в пределах 70–75%.

В период формирования межбанковских отношений в 1990-х гг. были популярны индикаторы информационных агентств, например, INSTAR. В 1996 г. Банк России впервые начал рассчитывать официальные индикаторы ставок межбанковского рынка: объявленную ставку привлечения кредитов MIBID, объявленную ставку размещения кредитов MIBOR и фактическую ставку кредитования MIACR. В 2000 г. порядок расчета ставок изменился: теперь они представляли собой усредненные значения по различным срокам кредитования по всем банкам. До 2010 г. основными источниками информации о межбанковских операциях служили балансы банков; ежемесячные отчеты о полученных и предоставленных межбанковских кредитах и средневзвешенных процентных ставках; а также ежедневная отчетность о процентных ставках по межбанковским кредитам, получаемая от 29 банков-корреспондентов. Перечисленные источники не содержали микроэкономической информации отранcакциях. Их агрегированные данные позволяли рассчитывать только «грязные» показатели, включавшие внутригрупповые и нерыночные операции.

В прошлом для прикладного анализа, как правило, использовалась MIACR, поскольку она отражает фактическую цену денег.

Ранним индикаторам были присущи как минимум два недостатка. Во-первых, они представляли собой усредненные значения, не учитывающие группировки банков по степени риска. Во-вторых, большое число сделок заключалось на периферии межбанковского рынка, а также на нерыночных условиях, то есть они не отражали активную часть рынка.

В-третьих, ставки рассчитываются на отдельные периоды (например, взвешенная ставка по кредитам на срок от полугода до года), что не позволяет строить временнýю структуру процентных ставок и проводить сравнительный анализ доходностей. В 2005 г. Национальная валютная ассоциация ввела новый индикатор для кредитов «овернайт», названый MosPrime Rate (Moscow Prime Offered Rate), который в дальнейшем унаследовала СРО «Национальная финансовая ассоциация». В 2008 г.

MosPrime был внесен в ISDA Definitions 2006 как рекомендованная международная эталонная ставка по рублям, а в 2009-м и в 2011 г. включен в «Стандартную документацию для срочных сделок на финансовых рынках». Однако и данная эталонная ставка не обладала характеристиками, необходимыми для денежно-кредитного анализа. Во-первых, MosPrime – индикативная ставка, то есть заявленная: кроме так называемых разовых тестовых операций, сделки по ней не заключаются. Банки объявляют индикативные ставки, их публикация не накладывает на банк каких-либо обязательств по заключению сделок. Значение трехмесячного MosPrime носит довольно условный характер и де-факто представляет собой предположение банков о возможной ставке на три месяца [3]. После скандала с аналогичной ставкой LIBOR органы регулирования Группы двадцати приняли решение отказаться от индикативных ставок в пользу ставок по фактическим операциям. Число банков MosPrime заметно уменьшилось: если изначально их было всего десять, то к 2020 г. число контрибьюторов сократилось до восьми. Иностранные банки после скандала с LIBOR поспешили выйти из панели банков. Наконец, MosPrime – цена займов по состоянию на 11:45 по московскому времени, она не отражает итоги рабочего дня. Несмотря на известность MosPrime, она не стала репрезентативной для денежного и кредитного рынка. Ее область применения ограничивается преимущественно рынком деривативов.

Разработка RUONIA была призвана устранить перечисленные недостатки. Целью ее введения было создание универсального индикатора как для Банка России, который мог бы применять его при переходе к инфляционному таргетированию, так и для участников рынка, которые могли бы использовать индикатор в аналитике и операционной деятельности, включая ценообразование на финансовые продукты.

Разработка RUONIA стала возможной после того, как в 2009 г., в разгар дефицита ликвидности, Банк России ввел новую комбинированную отчетность о конверсионных операциях и операциях банков на денежных рынках. По настоящее время она является основным источником ежедневной микроэкономической информации о состоянии межбанковского рынка. По каждой сделке отчетность содержит сведения о дате начала и окончания обязательств (требований), сумме и валюте обязательств, идентификаторы контрагента, значение процентной ставки, а в случае плавающей ставки – наименование применяемой эталонной ставки.

RUONIA отражает не объявленную (как в случае MosPrime), а фактическую цену кредитов по данным крупнейших банков. Метод вычисления RUONIA и большой объем исходных данных обеспечивают защиту индикатора от риска ценового манипулирования. Благодаря такой защите появляется гарантия, что нерыночные сделки не влияют на значение рассчитываемой ставки [4]. По своей экономической природе RUONIA характеризует ставку для заемщиков из числа крупных банков, проводивших активные операции, – в отличие от MIACR, которая представляла собой среднюю ставку по банковскому сектору. Первоначально MIACR включала премию за риск банков за пределами первой тридцатки, в 2010–2014 гг. она составляла около 5 б. п. Однако по мере оздоровления банковского сектора и сокращения числа участников активность банков на периферии межбанковского рынка стала падать, что привело к снижению премии за риск до 2 б. п. и выравниванию значений RUONIA и MIACR.

RUONIA в денежно-кредитной политике и на денежном рынке

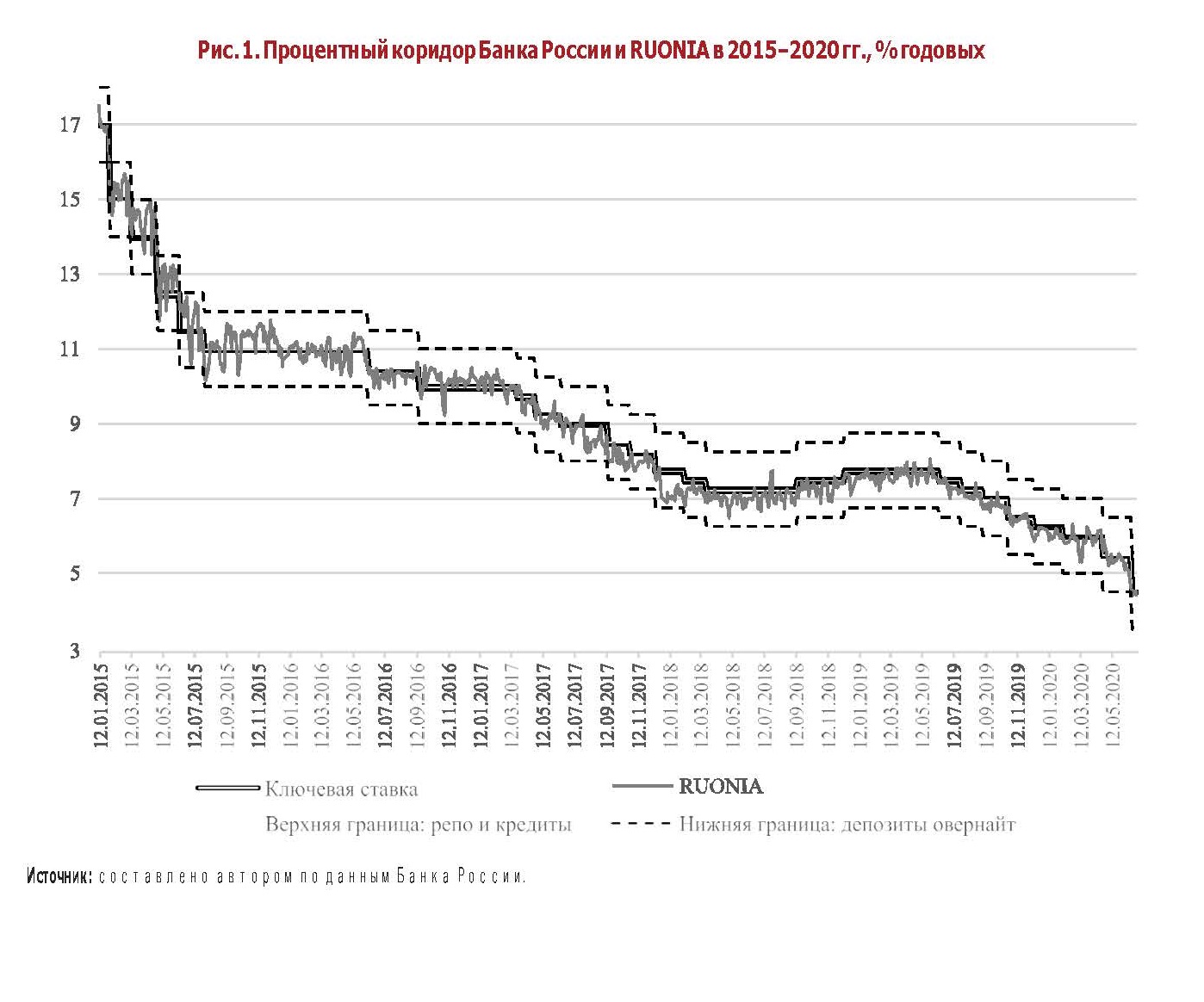

Процентные ставки «овернайт», такие как RUONIA, являются традиционным номинальным якорем денежно-кредитной политики центральных банков, таргетирующих инфляцию. Денежные власти удерживают процентную ставку «овернайт» в рамках узкого процентного коридора, не позволяя ей выходить за его пределы (рис. 1). Они стремятся к тому, чтобы отклонения ставки «овернайт» от процентной ставки самого центрального банка были небольшими и непродолжительными. Устойчивая ставка позволяет сохранять доступ участников рынка к краткосрочной ликвидности, планировать управление ликвидностью и эффективно ее перераспределять [5].

Текущий уровень ставки во многом определяют обязательные резервные требования и нормативы ликвидности, которые выполняют банки. Они обязаны держать часть привлеченных средств клиентов на счетах в центральном банке или в определенной категории ликвидных активов. Обязательные резервы и нормативы ликвидности рассчитываются по итогам отчетного периода, внутри которого банки могут управлять обеими величинами. К концу отчетного периода банк может столкнуться с дефицитом или профицитом ликвидности. Это приводит к торговле свободной ликвидностью на межбанковском рынке на условиях «овернайт». Колебания межбанковской ставки, таким образом, отражают динамику равновесия спроса и предложения на межбанковском рынке [6].

Величина краткосрочной ставки зависит от нескольких факторов. К циклическим факторам относятся эффект конца периода усреднения по обязательным резервам банков, который связан с повышенным спросом на ликвидность со стороны банков, и эффект конца месяца, также известный как эффект календарного дня, вызванный подготовкой бухгалтерской и надзорной отчетности банков.

К экономическим факторам относят процентную политику центрального банка, в первую очередь ожидания повышения или снижения его процентной ставки. К ним также относятся дни налоговых платежей клиентов и конъюнктура на смежных рынках, прежде всего валютном и государственных ценных бумаг. Падение доверия банков друг к другу в период финансовой нестабильности сопровождается ослаблением активности на межбанковском рынке и увеличением процентной ставки «овернайт» [7].

Как и у других центральных банков, RUONIA играет первостепенную роль в денежно-кредитной политике Банка России. В конце 2014 г. Банк России изменил режим денежно-кредитной политики, отказавшись от валютных интервенций для поддержания рублевой стоимости бивалютной корзины.

На смену бивалютной корзине пришла новая операционная цель денежно-кредитной политики, которой стала RUONIA. Учитывая, что Банк России придерживался плана перехода на инфляционное таргетирование уже несколько лет, изменение режима не было сюрпризом для инструментария денежно-кредитной политики. К тому времени опыт управления RUONIA в рамках широкого процентного коридора уже был накоплен. В течение периода высокой волатильности валютного и межбанковского рынков в 2015 г. основным аналитическим показателем межбанковской торговли служила MIACR. С 2016 г.

RUONIA выступает официальной операционной целью денежно-кредитной политики Банка России.

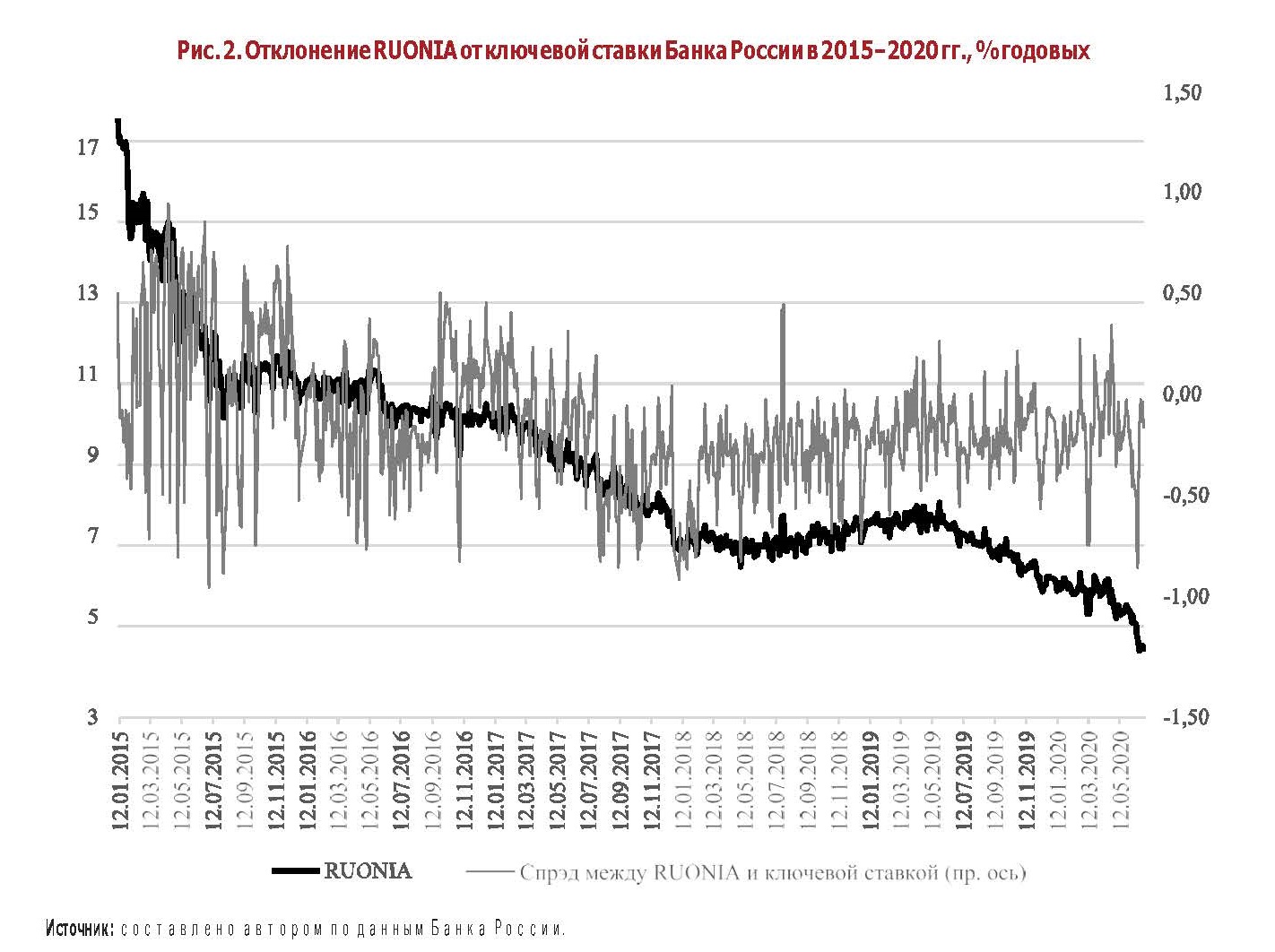

В годовом отчете за 2017 г. Банк России впервые раскрыл критерий эффективности управления своей операционной целью: минимизация среднего абсолютного отклонения RUONIA от ключевой ставки Банка России (рис. 2) [8]. Ее предельные колебания лимитированы нижней и верхней границами процентного коридора. В свою очередь, эти границы формируются инструментами денежно-кредитной политики постоянного действия: депозитами «овернайт» снизу и РЕПО «овернайт» вместе с ломбардными кредитами «овернайт» сверху.

Глобальная реформа эталонных процентных ставок

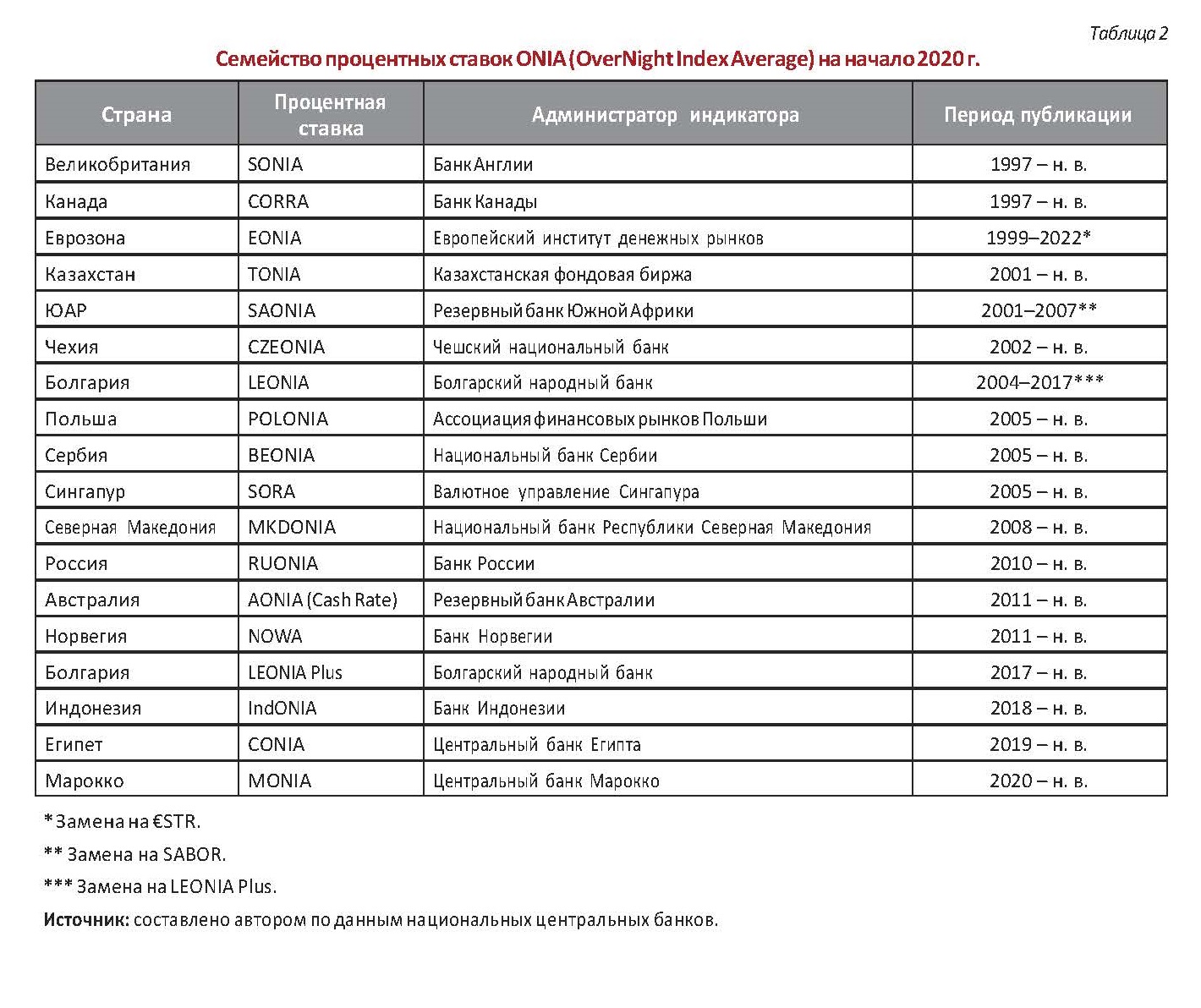

Индикаторы семейства ONIA (Overnight Index Average), то есть группы средневзвешенных процентных индексов по сделкам на срок «овернайт», куда входит RUONIA, получили широкое распространение в мире. Впервые они были разработаны в странах, где центральный банк таргетирует инфляцию, поскольку управление краткосрочными процентными ставками денежного рынка лежит в основе операционной модели инфляционного таргетирования. Первым таким индикатором считается стерлинговая SONIA, которую в 1997 г. по данным своих членов стала рассчитывать британская Ассоциация брокеров денежных рынков (Wholesale Markets Brokers' Association). Однако наибольшая популярность к семейству ONIA пришла после введения единой европейской валюты и начала публикации Европейским институтом денежных рынков ставки EONIA, которая характеризовала стоимость необеспеченных межбанковских кредитов «овернайт» в евро в странах Европейского союза и Европейской ассоциации свободной торговли. За ними последовали другие юрисдикции, где сложились местные денежные рынки (табл. 2).

Поворот в истории семейства ONIA случился под влиянием глобальной реформы эталонных финансовых индикаторов. После скандала вокруг индикативной ставки LIBOR международные органы регулирования приняли решение изменить основы ценообразования на глобальном финансовом рынке. Реформа, растянувшаяся с 2014-го по 2021 г., включает в себя методический пересмотр основных эталонных процентных ставок, а также внедрение специализированного регулирования деятельности администраторов эталонных индикаторов [9].

В результате реформы на смену ставкам LIBOR пришла группа национальных процентных ставок. Новые ставки получили статус безрисковых и рассчитываются только в сегменте «овернайт». Кроме того, произошло расширение круга контрагентовза пределы межбанковского рынка. Многие ставки теперь рассчитываются по сделкам не только с банками, но и с другими финансовыми организациями, в результате чего эталонные ставки превратились из межбанковских в ставки денежного рынка. В ходе реформы произошел отказ от практики широкого применения индикативных ставок в пользу ставок по фактическим операциям. Наконец, администраторами безрисковых ставок «овернайт» стали центральные банки и биржи (табл. 3).

Исторически первая ставка, SONIA, претерпела полную трансформацию. Из межбанковской она превратилась в ставку денежного рынка, по которой банки привлекают займы «овернайт». Управлению по контролю за нормами финансового поведения Великобритании перешли полномочия по регулированию и надзору за администрированием SONIA. Администратором SONIA вместо Ассоциации брокеров денежных рынков стал Банк Англии. Аналогичные изменения произошли с эталонной ставкой в норвежских кронах. С 2020 г. администрирование NOWA перешло от мегаассоциации финансового сектора Finance Norway к Банку Норвегии, который был ранее расчетным агентом и агентом по публикации. EONIA прекратит публиковаться с 2021 г., ей на смену придет €STR, которая считается Европейским центральным банком по надзорной отчетности 50 крупнейших банков еврозоны. В отличие от EONIA, которая была межбанковской ставкой, €STR отражает стоимость заимствований банков на необеспеченном денежном рынке в целом. Ради преемственности ставок с 1 октября 2019 г. EONIA рассчитывается как €STR плюс фиксированный спред 8,5 б. п. В 2019 г. администрирование CORRA (Canadian Overnight Repo Rate Average), характеризующей ставку на рынке РЕПО в канадских долларах, перешло от Refinitiv Benchmark Services к Банку Канады.

Глобальная реформа эталонных индикаторов послужила толчком к введению новых национальных ставок денежного рынка. Банк Индонезии, Центральный банк Египта и Центральный банк Марокко разработали и приступили к публикации местных аналогов семейства ONIA. Болгарский народный банк был вынужден решить проблему низкой репрезентативности ставки, расширив перечень контрибьюторов на все банки и филиалы иностранных банков в стране. В результате ставка LEONIA в 2017 г. была заменена на LEONIA Plus.

Перспективы RUONIA

Глобальная реформа эталонных финансовых индикаторов напрямую затрагивает российские интересы. Новое регулирование эталонных индикаторов в Европейском союзе и Великобритании, которое полностью вступает в силу с 2022 г., запрещает местным резидентам иметь дело с индикаторами, которые не соответствуют новым нормам. Они включают наличие аккредитованного в Европейском союзе или Великобритании администратора индикатора, требования к методике, контроль отсутствия конфликта интересов и многое другое.

Европейское законодательство имеет экстерриториальное влияние, поскольку российские процентные ставки фигурируют в трансграничных деривативах, а также кредитах и облигациях. В частности, с 2015 г. Минфин России начал выпускать ОФЗ с

купоном, привязанным к ставке RUONIA (ОФЗ-ПК).

На начало 2020 г. непогашенный по номиналу объем ОФЗ-ПК достигал 1,7 трлн руб. Поскольку часть российского госдолга принадлежит нерезидентам, выполнение международных требований является обязательным для обеспечения устойчивого поведения инвесторов.

Европейское законодательство делает исключение для центральных банков. «Центральные банки уже соответствуют принципам, стандартам и процедурам, которые гарантируют, что они осуществляют свою деятельность честно и независимо. По этой причине нет необходимости, чтобы центральные банки подчинялись законодательным требованиям. Когда центральные банки предоставляют эталонные индикаторы, они несут ответственность за внутренние процедуры для обеспечения точности, целостности, достоверности и независимости индикаторов, в том числе в отношении транспарентности корпоративного управления и методики расчета», – гласит европейский регламент об индексах, используемых в качестве эталонных индикаторов в финансовых инструментах и финансовых договорах [10]. Как следствие, из-под него выведены центральные банки и государственные органы.

В 2020 г. Банк России и СРО «НФА» приняли совместное решение о передаче администрирования RUONIA ЦБ РФ. Переход администрирования призван решить три задачи. Во-первых, обеспечить соответствие RUONIA «Принципами эталонных финансовых индикаторов» Международной организации комиссий по ценным бумагам. Во-вторых, с минимальными издержками адаптировать RUONIA к требованиям законодательства Европейского союза и Великобритании. В-третьих, обеспечить полную операционную непрерывность за счет принятия решений одним лицом – администратором. Между Банком России и СРО «НФА» ранее было заключено соглашение, по которому СРО «НФА» определяла методику индикатора, а Банк России выполнял функции расчетного агента и отвечал за публикацию ставки. Новое соглашение определяет порядок взаимодействия сторон, связанный с администрированием RUONIA. В частности, Банк России отвечает за все аспекты администрирования RUONIA: собирает данные, утверждает методику, рассчитывает и публикует индикатор. Для взаимодействия по вопросам администрирования RUONIA Банк России формирует Комитет по наблюдению за процентной ставкой RUONIA. Он представляет собой коллегиальный орган, выполняющий функции, связанные с обеспечением администрирования ставки RUONIA. В состав Комитета войдут представители как Банка России, так и СРО «НФА». На Экспертный совет СРО «НФА» по индикаторам и ставкам ляжет работа по методической экспертизе, анализу критических ситуаций и репрезентативности RUONIA и ее исходных данных, работа с жалобами пользователей индикатора, а также рассмотрение отчетов Комитета по наблюдению за процентной ставкой RUONIA и внешнего аудитора.

RUONIA относится к критически значимым индикаторам, поскольку к ней привязан большой объем долговых обязательств и ставка выполняет роль операционной цели денежно-кредитной политики. В Европе аналогичный статус имеют операционная цель Европейского центрального банка (€STR), срочная ставка EURIBOR, уходящие в прошлое EONIA и LIBOR (EUR), а также ставки межбанковских рынков в Швеции (STIBOR) и Польше (WIBOR). К критически значимым индикаторам предъявляются повышенные требования в части операционной непрерывности и наличия резервных индикаторов. Переход администрирования RUONIA к Банку России должен решить эти задачи. В частности, обеспечить наличие автоматизированных резервных процедур расчета, когда данные поступают несвоевременно, отсутствуют или являются неполными. Кроме того, как любой критически значимый индикатор RUONIA должна иметь потенциальную замену из числа наиболее репрезентативных ставок.

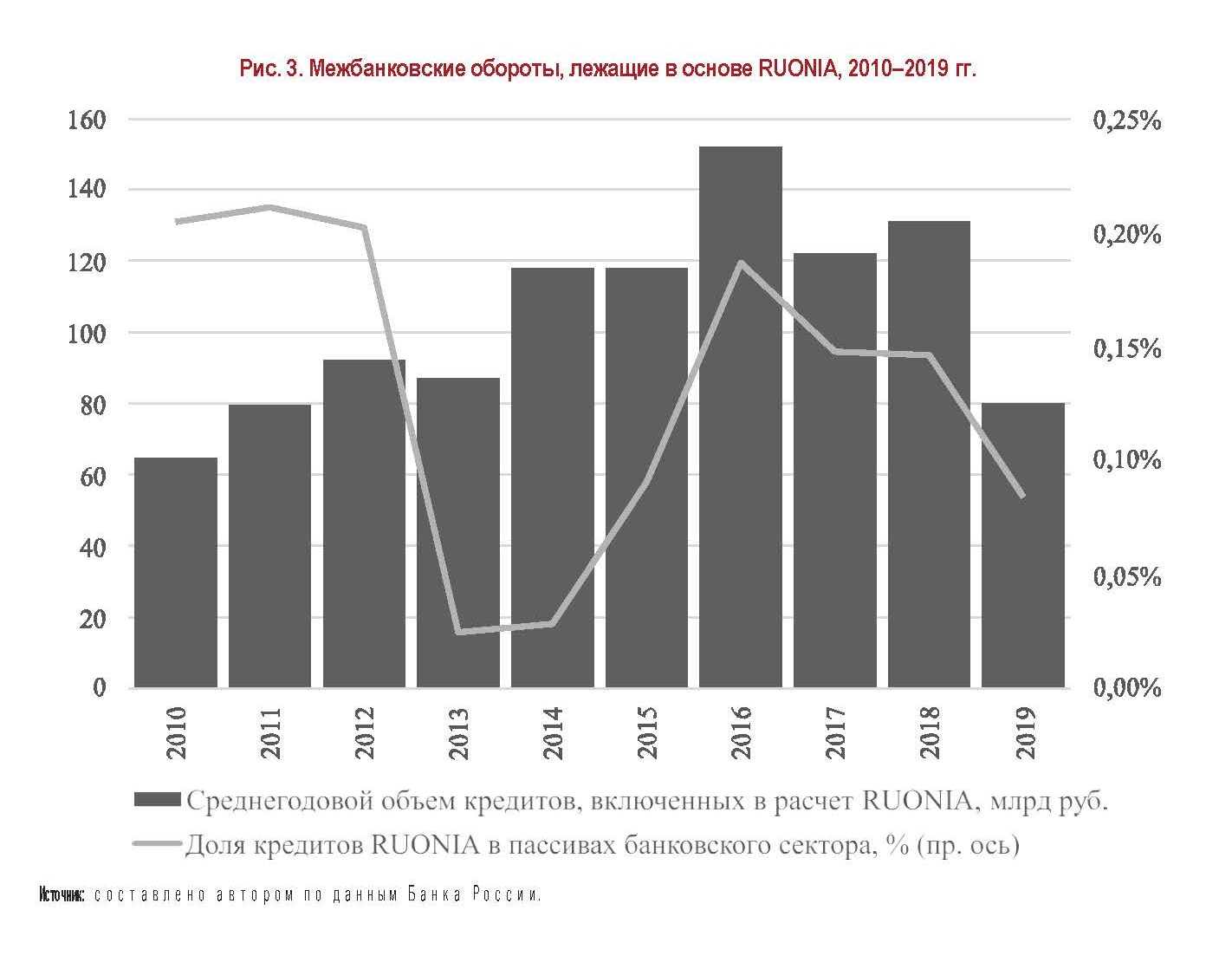

Репрезентативность RUONIA как ставки межбанковского рынка имеет тенденцию к снижению (рис. 3). Это обусловлено объективными причинами. Введение «Базеля III» и норматива краткосрочной ликвидности привело к тому, что банки стали не торговать свободной ликвидностью, а накапливать ее. Структура денежного рынка меняется со временем: торговля свободной ликвидностью переместилась с межбанковского рынка на биржевой рынок с участием центрального контрагента.

Наконец, меняется структура самого банковского сектора. Численность банков снижается, что ведет к концентрации ликвидности у узкого круга банков и падению стимулов к межбанковской торговле.

Репрезентативность RUONIA может быть улучшена путем расширения перечня контрибьюторов – как в свое время пришлось сделать Болгарскому народному банку в случае с LEONIA Plus. Однако это ведет к потере гомогенности индикатора (контрибьюторы перестанут быть одного кредитного качества) и исчезновению отличий между RUONIA и MIACR.

Будущие резервные индикаторы с высокой долей вероятности будут из числа биржевых ставок денежного рынка.

Наконец, следует отметить, что RUONIA является необходимым, но недостаточным индикатором для построения кривой денежного рынка, на которую ориентируются другие финансовые инструменты. RUONIA рассчитывается только по сделкам «овернайт». Для построения кривой доходности и ценообразования срочных финансовых инструментов нужны ставки на срок три и шесть месяцев. Ликвидность межбанковских рынков на них, как правило, невелика, что вынуждает регуляторов частично мириться с потерей качества эталонных индикаторов. Это объясняет, почему европейские власти решили (временно) сохранить EURIBOR, которая рассчитывается на срок от недели до одного года. Согласно отчету о транспарентности EURIBOR Европейского института денежных рынков, выпущенному в декабре 2019 г., доля фактических сделок при расчете индикатора за исключением недельного срока не превышает 10%. От 64 до 78% ставок, учитываемых в индикаторе, являются индикативными данными контрибьюторов [11]. С аналогичной проблемой сталкивается отечественный рынок, где единственным популярным срочным индикатором является MosPrime. Однако, как и LIBOR в свое время, она представляет собой индикативную ставку, по которой сделки не заключаются. Таким образом, передачей администрирования RUONIA работа над эталонными процентными ставками не заканчивается: Банку России совместно с профессиональным сообществом необходимо будет найти замену уходящим в прошлое индикативным срочным ставкам.

Список литературы

1. Алехина О. И. Методологические вопросы анализа межбанковского кредитного рынка // Банковское

дело. 2012. № 10.

2. Моисеев С., Снегова Е. Сетевой анализ на службе центрального банка // Банковское дело. 2013. № 5.

3. Пискулов Д. Особенности национальных индексов // Cbonds review. 2012. № 10.

4. Федоренко И. Б. Защищена ли ставка RUONIA от манипуляций: методика расчета // Деньги и кредит,

2012. № 9.

5. Nautz D., Scheithauer J. Monetary policy implementation and overnight rate persistence // Journal of

International Money and Finance. 2011. Vol. 30. № 7.

6. Kozul N. Interbank overnight rate determinants // Bankarstvo. 2015. Vol. 44. № 2.

7. Benito F., León Á., Nave J. Modeling the Euro overnight rate // Journal of Empirical Finance. 2007. Vol. 14. № 5.

8. Годовой отчет Банка России за 2017 год. – М. : Центральный Банк Российской Федерации, 2018. http://

cbr.ru/Collection/Collection/File/7796/ar_2017.pdf.

9. Моисеев С. Последствия реформы эталонных процентных ставок // Вопросы экономики, 2020. № 1.

10. Regulation (EU) 2016/1011 of the European Parliament and of the Council of 8 June 2016 on indices used as

benchmarks in financial instruments and financial contracts or to measure the performance of investment

funds and amending Directives 2008/48/EC and 2014/17/EU and Regulation (EU) № 596/2014. – EUR-Lex,

2016. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32016R1011.

11. EURIBOR Transparency Indicators Report. European Money Markets Institute, December 2019.

1 Национальная валютная ассоциация действовала в 2000–2015 гг. и прекратила свое существование в связи с присо- единением к СРО «Национальная финансовая ассоциация».Abstract. In May 2020, the administration of the RUONIA interest rate, which is oriented towards the monetary policy of the

Bank of Russia and bonds of the Ministry of Finance, is transferred to the central bank. The new administration order reflects the

global reform of interest indicators that has emerged from the global financial crisis.

Keywords. Monetary policy, central banks, interest rates.

Ключевые слова. Денежно-кредитная политика, центральные банки, процентные ставки.