Отраслевое измерение кредитного рынка

А. В. ЕГОРОВ, кандидат экономических наук, финансовый аналитик:

Пандемия COVID-19 привела к масштабным изменениям

во всех секторах российской экономики.

Одним из таких изменений стала активизация операций

в корпоративном сегменте кредитного рынка на фоне замедления

розничного кредитования.

Эта динамика связана не только с ситуацией на корпоративном

кредитном рынке в целом, но и со спецификой его отраслевых сегментов.

Давно стало общим местом рассуждение о неоднородности российской экономики. Ее региональные и отраслевые сегменты

по-разному реагируют на изменения внешней и внутренней экономической ситуации, что сказывается на заинтересованности компаний в привлечении новых кредитов и способности обслуживать старые. Следствием этого является неоднородность корпоративного сегмента российского кредитного рынка. Зачастую одни и те же шоки приводят к росту активности в одних сегментах рынка и снижению – в других. Эти изменения взаимокомпенсируются, и в результате часть тенденций развития рынка остается за рамками анализа, опирающегося только на общерыночные индикаторы. Учет специфики отраслевых сегментов рынка может существенно углубить анализ конъюнктуры кредитного рынка. Несколько направлений такого анализа предлагаются в статье.

Рынок как сумма отраслевых сегментов

На протяжении последних десятилетий корпоративный кредитный рынок отличался относительной стабильностью. В то время как на рынке розничного кредитования чередовались периоды бурного роста и обвалов, кредиты корпоративным заемщикам из года в год росли умеренными темпами. Однако эта стабильность представляла собой лишь надводную часть айсберга: умеренный прирост корпоративного кредитного портфеля в целом скрывал существенные изменения его структуры.

К началу II квартала 2020 г.1 невысокий темп прироста кредитного портфеля складывался из бурного роста кредитов одним отраслям и сокращения кредитования других (рис. 1). Причем одним из основных факторов, определяющих кредитную активность в отраслевых сегментах рынка, был уровень риска по кредитным операциям. Сокращение кредитования отмечалось в сегментах рынка с высоким уровнем риска (что проявлялось в значительной просроченной задолженности), опережающий рост – в сегментах рынка с высоким качеством кредитного портфеля. Подобная динамика подтверждает, что кредитная политика банков по-прежнему была направлена на минимизацию потерь, а не максимизацию прибыли. Исключением из общего правила было кредитование сельского хозяйства, где несмотря на невысокое качество

кредитного портфеля из года в год наблюдается значительный рост. Это исключение может объясняться активной государственной поддержкой сельхозкредитования. Еще более ярким примером отраслевой неоднородности кредитного рынка может служить апрель 2020 г., первый месяц карантина в России и месяц, когда нефтяные цены достигли многолетних минимумов. Несмотря на неблагоприятную внешнюю и внутреннюю ситуацию, за апрель портфель корпоративных кредитов вырос на 1,3%, что вдвое превысило среднемесячный прирост двух предшествующих лет. Однако этот прирост обеспечивался узким кругом отраслей, почти 80% его приходились на обрабатывающую промышленность, финансы и операции с недвижимостью. Во многих отраслях наблюдалось замедление роста, в т. ч. и в добывающей промышленности, ранее бывшей одним из локомотивов кредитного рынка. В то же время в сегменте кредитования строительства сокращение сменилось ростом (+1,9% за месяц) благодаря мерам господдержки.

Значимость отраслевого измерения рынка для кредитного анализа не ограничивается различиями в уровне кредитной активности. Отраслевые сегменты рынка различаются уровнем риска, ставками по кредитам, срочной и валютной структурой (рис. 1, 2). Поэтому неоднородный рост кредитования отдельных отраслей может привести к смещению средних по кредитному портфелю показателей. К примеру, увеличение заимствований добывающей промышленности, транспорта, связи и других отраслей с низким уровнем риска приводит к снижению доли просроченной задолженности в портфеле (что, как правило, воспринимается как индикатор снижения кредитного риска), даже если уровень риска в каждой отдельной отрасли при этом не изменяется. Поэтому без учета отраслевого измерения

кредитного рынка не всегда возможно корректно выявить причины изменений в общерыночных показателях. Структура отраслевых сегментов Отраслевые сегменты рынка сами по себе также не являются однородными. Десятки и сотни тысяч кредитов, составляющих их, предоставлены заемщикам разных подотраслей и регионов. Выше отмечалось, что конъюнктура

кредитного рынка в целом определяется не только общерыночными факторами, но и его отраслевой структурой. Сходным образом изменение ситуации в отраслевых сегментах рынка связано не только со спецификой отрасли, но и со структурой операций в соответствующем сегменте рынка.

Прежде всего, в составе любого отраслевого сегмента рынка возможно выделить меньшие сегменты, связанные с подотраслями (к примеру, в состав сельского хозяйства в соответствии с европейским классификатором NACE и его российской адаптацией ОКВЭД входят подотрасли растениеводства и животноводства, лесного хозяйства, рыболовства и рыбоводства), для кредитования каждой из которых характерна своя специфика. Если кредитование подотрасли растет опережающими темпами, она оказывает большее влияние на ситуацию в отраслевом сегменте рынка в целом. Ярким примером этого может служит уже упомянутое сельское хозяйство, сегмент рынка, в котором за последние два года заметно повысилось кредитное качество заемщиков (доля просроченной задолженности снизилась с 9,6 до 8,2%). Одной из причин этого стал бурный рост кредитования рыболовства – отрасли, отличающейся высокой платежной дисциплиной (на конец марта 2020 г. доля просроченной задолженности по кредитам предприятиям этой отрасли составляла 0,2%). Портфель кредитов рыболовецким предприятиям за два года вырос почти в два с половиной раза, тогда как кредитование прочих подотраслей сельского хозяйства увеличилось менее чем на 35%.

Кроме специфики отдельных отраслей, на конъюнктуру отраслевых сегментов рынка влияют и другие аспекты их структуры. В частности, важную роль играет доля малого и среднего предпринимательства (МСП) среди отраслевых заемщиков. Особенности рыночных сегментов, в которых велика доля заемщиков-МСП, могут объясняться не только отраслевой спецификой, но и характерными чертами малого бизнеса (больший уровень риска, повышенная адаптивность,активная государственная поддержка). Иллюстрацией этого может служить строительство – безусловный лидер по доле малого бизнеса среди отраслевых заемщиков (рис. 2). Именно строительство отличается наибольшим уровнем реализовавшегося кредитного риска (просроченной задолженности) – (рис. 1). И одновременно именно в сегменте кредитования строительства уже в первый месяц внедрения программ государственной поддержки кредитования наблюдался резкий рост.

Не столь бросающийся в глаза, но также значимый фактор конъюнктуры отраслевых сегментов рынка – их региональная структура. В силу экономической специализации регионов свыше половины кредитов российской металлургии и около 40% кредитов добывающей промышленности приходится на уральских заемщиков. Татарстан и Пермская область обеспечивают больше четверти кредитования предприятий химической промышленности, а Тульская область – почти треть кредитов машиностроению. В эпоху современных транспортных технологий региональная неоднородность отраслевого кредитования оказывает не слишком существенное влияние на рыночную ситуацию, но в отдельные периоды локальные капризы погоды, региональные программы государственной поддержки экономики или иные специфически региональные факторы могут оказывать заметное влияние на отраслевой сегмент кредитного рынка.

Отраслевые сегменты и экономические циклы В экономической теории описана тесная связь экономических циклов с кредитными, причем на кредитном рынке цикличность выражена сильнее. В периоды благоприятной конъюнктуры кредитование растет быстрее реального сектора, а в фазе падения, напротив, демонстрирует более резкий обвал. Такую динамику можно наблюдать в относительно однородном розничном сегменте российского кредитного рынка, существенно сокращавшемся в 1998, 2008 и 2014 годах. Однако в корпоративном сегменте рынка эта цикличность выражена существенно слабее. Одной из причин этого может служить уже упоминавшаяся отраслевая неоднородность рынка корпоративных кредитов.

Смена фаз экономического цикла по-разному сказывается на благополучии компаний отдельных отраслей. Одни отрасли (строительство, торговля, ряд сегментов сферы услуг) можно назвать «проциклическими», они опережающими темпами наращивают обороты в фазе роста (и, соответственно, активно привлекают заемные средства для финансирования операций). В то же время в фазе падения положение этих отраслей ухудшается, потребность их в заимствованиях снижается, да и банки не слишком охотно выдают им кредиты. Кредитование этих отраслей может служить почти эталонным примером кредитного цикла (рис. 3).

С другой стороны, есть и «вечные ценности», не слишком зависящие от фаз экономического цикла (сельское хозяйство, пищевая промышленность, коммунальное хозяйство). Эти отрасли отличаются довольно ровным темпом прироста кредитования, слабо снижающимся в моменты нестабильности и не слишком ускоряющимся в периоды экономического роста.

До недавнего времени на российском рынке присутствовали парадоксальные и плохо вписывающиеся в модель кредитного цикла антициклические отрасли, активно наращивавшие заимствования как раз в периоды кризисов. Экспортно ориентированные отрасли (нефтегазовый сектор, в меньшей степени – металлургия и химия) в периоды благоприятной конъюнктуры активно привлекали средства на международных рынках. В периоды кризисов, неизменно сопровождавшихся падением сырьевых цен, возможности привлекать средства на международном рынке ухудшались, и экспортеры обращались за кредитами в российские банки (рис. 3). Санкции, ограничившие выход российских компаний на международный рынок, ослабили этот эффект, но не устранили полностью.

Различия в конъюнктуре отраслевых сегментов кредитного рынка связаны не только с очевидной отраслевой спецификой. Не менее существенным фактором является государственная поддержка значимых отраслей. В периоды нестабильности льготное кредитование этих отраслей (напрямую через госбанки, посредством субсидирования ставок или регуляторных послаблений) активизируется, в той или иной степени компенсируя сокращение рыночного кредитования.

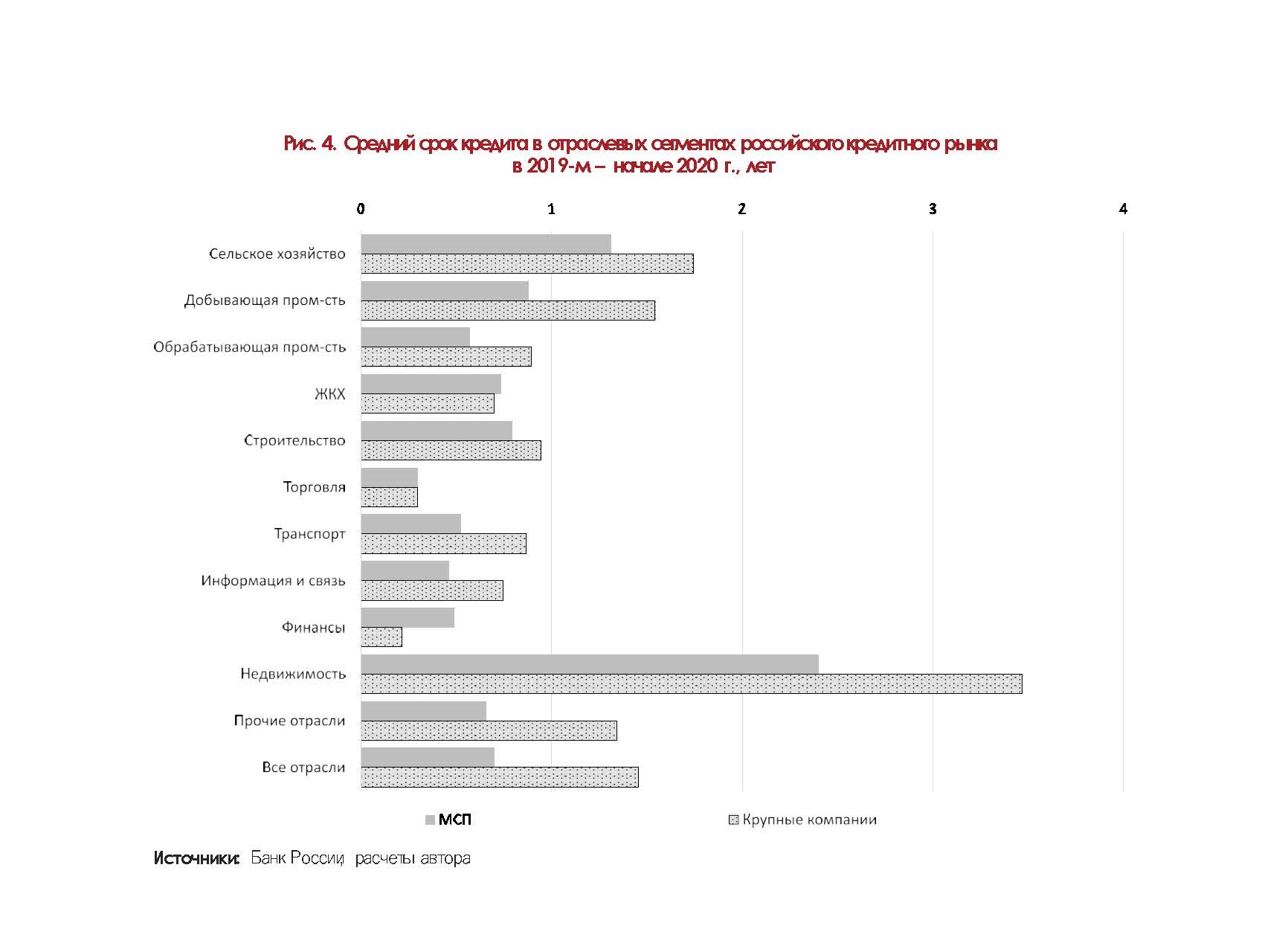

Еще одна грань специфики отраслевого кредитования, связанная как с особенностями производственного процесса, так и со степенью государственной поддержки, – различия в срочности кредитования. К примеру, средний срок кредита сельскохозяйственному заемщику более чем впятеро превышает аналогичный показатель для торговых или финансовых компаний.

Отрасли, в которых оборачиваемость кредитов выше, естественным образом острее реагируют на любые внешние шоки. Срок погашения старых кредитов наступает быстро, новые кредиты привлекаются на изменившихся условиях (или не привлекаются, если банки ограничивают операции с более рискованными заемщиками), что немедленно сказывается на динамике отраслевого портфеля. В отраслях с преимущественно долгосрочными кредитами обновление кредитного портфеля проходит существенно медленнее, что сглаживает реакцию на фазы экономического цикла.

Корпоративный кредитный рынок складывается из множества отраслевых сегментов, каждый из которых в силу охарактеризованных выше факторов по-своему реагирует на фазы экономического цикла. Поэтому цикличность в корпоративном сегменте российского кредитного рынка неизменно выражена слабее, чем в розничном.

Однако вялая цикличность не единственная контринтуитивная особенность кредитного рынка, связанная с его отраслевой неоднородностью. Изменения структуры кредитного рынка оказывают влияние на все рыночные индикаторы, в т. ч. и на среднерыночные ставки. Ставки по кредитам предприятиям проциклических отраслей, как правило, выше средней (в силу более высоких рисков и слабых надежд на государственную поддержку). Кроме того, эти кредиты отличаются меньшей срочностью. За то время, пока средний фермер обслуживает свой кредит, торговая компания успевает последовательно привлечь и погасить пять кредитов, и ставка по каждому из них попадает в расчет среднерыночных ставок, немного завышая их. В периоды нестабильности кредитные ставки растут для всех заемщиков, но кредитование проциклических заемщиков при этом сокращается и вклад более высоких ставок по таким кредитам в среднерыночную ставку также сокращается.

В результате в периоды нестабильности и ухода более рискованных заемщиков с рынка среднерыночные ставки неизменно растут существенно медленнее, чем ставки денежного и фондового рынков (так, в конце 2014-го – начале 2015 г. ставки по трехлетним корпоративным кредитам выросли всего на три процентных пункта – вдвое меньше, чем по ОФЗ аналогичной срочности). И напротив, в периоды улучшения экономической ситуации и снижения безрисковых ставок зачастую кредитные ставки снижаются заметно медленнее, так как на рынок возвращаются заемщики проциклических отраслей.

На протяжении последних десятилетий подобные изменения структуры кредитных операций неоднократно порождали парадоксальные на первый взгляд ситуации: рост кредитной активности на фоне увеличения среднерыночных ставок или, напротив, параллельное снижение ставок и замедление кредитования (2015 год, начало 2019 года). Подобные ситуации связаны с изменением требований к заемщикам (в т. ч. к их отраслевой принадлежности). Смягчение требований приводило к выходу на рынок менее надежных заемщиков, привлекающих средства по более высоким ставкам, и наоборот. В подобных ситуациях особенно востребован анализ структуры рынка, в том числе ее отраслевого измерения.

Неоднородность кредитного рынка: заключение и выводы Как правило, при макроэкономическом анализе кредитный рынок воспринимается как единое целое, механизм отношений между монолитным банковским сектором (единым «супербанком») и столь же монолитным реальным сектором (единым «суперзаемщиком»). Чаще всего такой подход обоснован: у любой модели или теоретической концепции есть определенный предел сложности, после превышения которого она начинает рушиться под собственной тяжестью.

Хотя общерыночные показатели складываются из показателей отдельных сегментов рынка (отраслевых, региональных, связанных с кредитованием малого или крупного бизнеса), в периоды относительно устойчивой структуры рынка это не столь существенно. Ставки, объемы, структурные характеристики сегментов рынка взаимодействуют одним и тем же образом, и закономерности функционирования рынка в целом сохраняются. Однако при анализе долгосрочных рыночных тенденций или периодов нестабильности (в частности, событий, связанных с эпидемией COVID-19), уже нельзя игнорировать специфику отдельных его сегментов и изменение доли этих сегментов в общих объемах рынка. Подобный анализ значим и для экономистов-исследователей (создавая основу для разработки мультисекторальных моделей кредитного рынка), и для банков-кредиторов (диверсификация отраслевой структуры кредитного портфеля является практически единственным способом управления макроэкономическим риском), и для государственных органов (влияние фискальных и регуляторных стимулов на отдельные сегменты рынка может существенно различаться), и даже для компаний (определяя уровень конкуренции между заемщиками на кредитном рынке). Хотелось бы надеяться, что изложенные в данной статье обобщения будут полезны при разработке собственных подходов к углубленному анализу кредитного рынка.

1 Здесь и далее анализ долгосрочных тенденций будет завершаться I кварталом 2020 года. С апреля многообразные

шоки, связанные с пандемией COVID-19, нестабильностью нефтяных цен и мерами поддержки национальной экономики, слишком зашумляли динамику кредитных портфелей, а неполнота данных пока не позволяет оценить равнодействующую их влияния.