Особенности работы банков с поручительствами региональных гарантийных организаций при кредитовании субъектов малого и среднего предпринимательства,Е. П. ШАТАЛОВА, кандидат экономических наук, доцент департамента бан- ковского дела и финансовых рынков Финансового факультета Финансового университета при Правительстве РФ

Пандемия COVID-19 разрушительно повлия ла на экономики разных стран, и хотя отмечаются некоторые отрасли и экономические субъекты, которые даже выиграли в сложившихся экономических условиях, но общее влияние пандемии на экономику было глубоко негативным, и особенно пострадал малый и средний бизнес (МСБ) во всех странах, столкнувшихся с

коронавирусной инфекцией.

Отечественный МСБ не явился исключением, особенно учитывая то обстоятельство, что и до пандемии состояние предприятий данного сегмента бизнеса в России было далеко от идеального, в силу чего власти нашей страны принимали комплексные меры для его поддержки. Одна из мер поддержки МСП – возможность кредитования под поручительство региональных гарантийных организаций (фондов содействия кредитованию субъектов малого и среднего предпринимательства).

Разноплановые проблемы кредитования предприятий сегмента малого и среднего бизнеса, включая аспекты его поддержки, а также связанная с этим проблема сохранения приемлемого для банков уровня рисков, освещены в работах многих ученых, в частности таких авторов, как О. У. Авис, С. Д. Агеева, А. В. Мишура, Н. И. Валенцева, И. И. Васильев, С. В. Зубкова, О. И. Лаврушин, Е. Н. Прокофьева, Е. В. Травкина, А. Е. Ушанов, Ю. Н. Юденков и др.

Однако несмотря на существование мер поддержки МСБ, их практическая реализацияне всегда была и остается успешной, и одна из причин этого заключается в несовершенстве механизма доведения поддерживающих мер до конечного потребителя – субъекта МСП, связанном с определенными пробелами методологии работы с поручительствами РГО на уровне конечного звена, то есть непосредственно на уровне кредитующего банка и предприятия МСП.

Рассмотрим вопросы методологии работы банка с поручительствами региональных гарантийный организаций (далее РГО) при кредитовании предприятий МСП, в частности такие как:

■ заключение банком соглашения о сотрудничестве с РГО;

■ подтверждение банком лимита принятия поручительств РГО;

■ особенности взаимодействия банка и РГО в рамках соглашения о сотрудничестве;

■ процедуры оформления поручительства РГО по кредиту предприятия МСП;

■ взаимодействие кредитующего банка и РГО в рамках договора поручительства;

■ работа с просроченной задолженностью по кредитным договорам, обеспеченным поручительством РГО;

■ переход прав к РГО после выполнения обязательств по поручительству;

■ расторжение банком соглашения о сотрудничестве с РГО.

Перечисленные проблемы были выделены и структурированы представленным образом в связи с тем, что к настоящему времени практика кредитования субъектов МСП под поручительство РГО остается относительно новой и отличается от практики работы банка с традиционными поручительствами юридических и физических лиц.

Заключение банком соглашения о сотрудничестве с РГО В связи с тем, что сотрудничество банка и РГО (в лице регионального фонда содействия кредитованию субъектов малого и среднего предпринимательства) реализуется посредством специально организованных бизнес-процессов, как правило, банк выделяет специалиста – куратора по работе с РГО. Куратор отвечает за координацию взаимодействия банка с РГО, включая формирование и контроль списка ответственных работников банка по работе с РГО и ведение электронного юридического досье РГО.

Для рассмотрения вопроса о возможности заключения соглашения о сотрудничестве с РГО банк запрашивает у РГО документы, которые позволят юридическому подразделению банка сделать заключение о правоспособности РГО и проверить полномочия некоммерческой организации, а аналитическим подразделениям – провести анализ финансового положения РГО как потенциального поручителя.

В анализе финансового положения РГО отражаются следующие аспекты:

■ структура активов РГО;

■ структура пассивов РГО;

■ результаты деятельности РГО;

■ общий объем действующих поручительств РГО;

■ общий объем предъявленных, но еще не удовлетворенных требований банков по поручительствам РГО.

При получении положительной аналитической оценки и положительного юридического заключения банк переходит к рассмотрению вопроса об установлении лимита принятия поручительств РГО.

В соглашении о сотрудничестве, заключаемом между банком и РГО, в обязательном порядке должна содержаться информация о формах отчетности РГО, представляемой банку, а также обязательство РГО об уведомлении банка в случае изменения порядка предоставления поручительств, включая изменения типовой формы договора поручительства.

После заключения соглашения о сотрудничестве с РГО банк формирует и поддерживает в актуальном состоянии досье РГО, в котором содержатся следующие документы:

■ оригинал подписанного соглашения с РГО;дополнительные соглашения с РГО;

■ заключение о правоспособности РГО;

■ документы, на основании которых проводилась оценка правоспособности РГО;

■ заключение о соответствии документов РГО (соглашения о сотрудничестве и типовой формы договора поручительства) действующему законодательству и правовым интересам банка;

■ документы РГО (соглашение о сотрудничестве и типовая форма договора поручительства), которые направлялись на оценку в юридическое подразделение;

■ протоколы разногласий (при наличии);

■ официальная переписка с РГО.

Подтверждение банком лимита принятия поручительств РГО Лимит принятия поручительств РГО устанавливается на определенный срок, по истечении которого он должен быть подтвержден.

Для подтверждения лимита кредитующий банк проводит анализ документов, предоставляемых банку от РГО, к которым относятся:

■ бухгалтерская отчетность (форма № 1, форма № 2, расшифровка строки 250 «Краткосрочные финансовые вложения», расшифровка строки 260 «Денежные средства», расшифровка строки 510 «Займы и кредиты», расшифровка строки 610 «Займы и кредиты»);

■ информация о размещении средств, в том числе с указанием наименования банка, суммы депозита, даты открытия депозита, даты закрытия депозита (в случае размещения средств на депозитах);

■ данные о структуре портфеля РГО, находящегося в управлении управляющей компании (при наличии);

■ данные об общем объеме действующих поручительств РГО;

■ данные об общем объеме предъявленных, но еще не удовлетворенных требований банков по поручительствам;

■ данные о следующих показателях за отчетный квартал:

• предоставлено новых поручительств;

• получено требований по ранее выданным поручительствам;

• удовлетворено полученных требований по ранее выданным поручительствам;

• официально отказано в удовлетворении требований по ранее выданным поручительствам;

■ данные о решениях попечительского совета или исполнительного директора, связанных с изменением инвестиционной декларации управления средствами РГО и сменой управляющей компании;

■ данные о фактах изменения инвестиционной декларации управления средствами РГО и смены управляющей компании;

■ данные о величине лимитов пору чительств, установленных на каждый из банков – партнеров РГО;

■ информация о тарифе (расчете вознаграждения) РГО за предоставление поручительств;

■ справки об оборотах и остатках на счетах в банках и наличии претензий к ним;

■ данные об изменениях в нормативных документах РГО.

Особенности взаимодействия банка и РГО в рамках соглашения о сотрудничестве Банк осуществляет взаимодействие с РГО в соответствии с условиями соглашения о сотрудничестве. Основной его особенностью является то, что кредитующий банк и РГО осуществляют взаимный обмен данными о кредитных продуктах и предоставленных поручительствах (табл. 1).

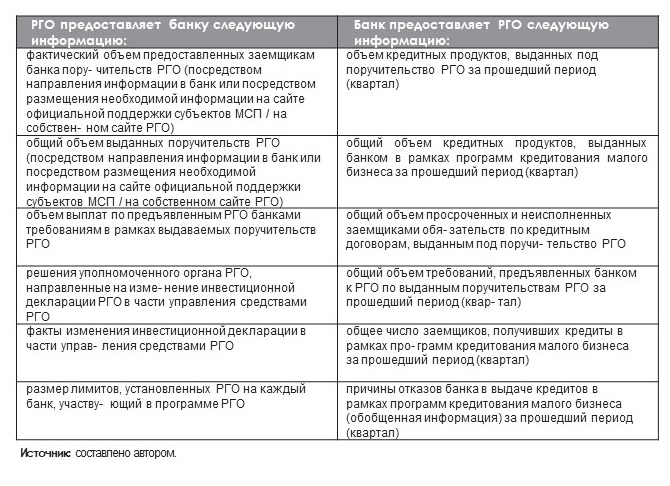

Помимо отраженной в табл. 1 информации банк предоставляет РГО информацию о результатах проведенного мониторинга финансового состояния заемщиков – субъектов МСП и о результатах проверки обеспечения по их кредитным договорам.

Процедуры оформления поручительства РГО по кредиту предприятия При обращении клиента в банк с заявлением на предоставление кредитного продукта банккредитор проверяет наличие базовых условий, относящихся к РГО и к потенциальному заемщику – субъекту МСП.

В отношении РГО банк проверяет:

■ величину установленного на РГО лимита принятия поручительств РГО;

■ величину свободного лимита принятия поручительств РГО;

■ срок действия лимита принятия поручительств РГО.

В отношении заемщика – субъекта МСП банк проверяет:

■ наличие информации о клиенте в Реестре субъектов МСП;

■ соответствие клиента требованиям Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (с изменениями и дополнениями);

■ соответствие клиента требованиям РГО, изложенным в регламенте предоставления поручительств, утвержденном соответствующей РГО, и предъявляемым РГО к субъектам МСП;

Обмен информацией между банком и РГО Таблица 1

■ соответствие запрашиваемого клиентом кредитного продукта требованиям РГО, изложенным в регламенте предоставления поручительств, утвержденном соответствующей РГО.

Если клиент зарегистрирован в Реестре субъектов МСП и соответствует требованиям РГО и банка, и при наличии действующего свободного лимита принятия поручительств РГО банк сообщает клиенту, что тот может воспользоваться поручительством РГО. Поручительство предоставляется со стороны РГО за вознаграждение, которое клиент уплачивает самостоятельно.

Кроме того, банк информирует клиента о возможности возмещения части затрат клиента на оплату вознаграждения за предоставление поручительства РГО из средств бюджета субъекта Российской Федерации при наличии программы компенсации части затрат на оплату комиссии в соответствующем регионе.

При согласии клиента на использование поручительства РГО он оформляет заявку на получение поручительства РГО по форме РГО.

При согласовании с клиентом условий предоставления кредитного продукта банк учитывает следующие условия, предъявляемые к поручительству РГО:

■ срок действия поручительства РГО – не менее срока действия кредитного договора, увеличенного на срок, необходимый для направления требования об исполнении договора поручительства с учетом времени его рассмотрения;

■ вознаграждение за предоставление поручительства РГО оплачивается в полном объеме за весь срок действия поручительства до предоставления денежных средств по кредитному договору или в рассрочку.

В решении банка о предоставлении клиенту кредитного продукта и в кредитном договоре в качестве условия «до выдачи» кредитного продукта в обязательном порядке указывается оплата (в полном объеме или в рассрочку) заемщиком вознаграждения за предоставление поручительства РГО и предоставление заемщиком банку платежного поручения с отметкой банка о его исполнении, подтверждающего факт оплаты вознаграждения в полном объеме или первой его части (если предусмотрена оплата в рассрочку).

В случае принятия банком положительного решения о предоставлении клиенту кредитного продукта в РГО направляется заявка, с которой одновременно представляются следующие документы:

■ выписка из решения уполномоченного органа банка (как правило, кредитного комитета) о предоставлении клиенту кредитного про-дукта с указанием условий предоставления кредитного продукта;

■ копия заключения о финансовом состоянии заемщика или мотивированного суждения банка о его финансовом состоянии;

■ копии док ументов, подт верждающих отсутствие задолженности клиента по налогам, сборам, пеням и штрафам;

■ копия анкеты-заявления клиента на получение кредитного продукта;

■ копии документов, подтверждающих правоспособность клиента (в соответствии с перечнем, предусмотренным внутренними документами РГО);

■ копии финансовой отчетности клиента (в соответствии с перечнем, предусмотренным внутренними документами РГО).

Поручительство РГО оформляется путем заключения трехстороннего договора поручительства между банком-кредитором, субъектом МСП (заемщиком) и РГО (поручителем), как правило, в течение 3 рабочих дней с момента принятия решения о предоставлении поручительства РГО.

Взаимодействие кредитующего банка и РГО в рамках договора поручительства Непосредственное взаимодействие банка и РГО возникает после выдачи разового кредита или траншей кредитной линии. Банк направляет РГО выписку по ссудному счету заемщика, подтверждающую фактическое получение заемщиком кредитных средств, обеспеченных поручительством. Особенности взаимодействия банка и РГО на этапе пользования кредитом связаны с ситуацией внесения в кредитный договор изменений, которые влекут за собой увеличение ответственности для РГО, включая увеличение срока пользования кредитом и изменение процентной ставки. Такие изменения должны быть предварительно согласованы с РГО, и РГО может не дать согласия отвечать по договору поручительства на новых условиях. В такого рода случаях поручительство РГО, как правило, сохраняет свое действие на ранее согласованных условиях.

При наличии согласия РГО отвечать за заемщика на изменившихся условиях кредитного договора между РГО, банком и заемщиком подписывается соответствующее дополнительное соглашение к договору поручительства. Аналогичным образом оформляется согласование с РГО внесения изменений в структуру обеспечения по кредиту. В течение срока действия договора поручительства банк уведомляет РГО обо всех допущенных заемщиком нарушениях кредитного договора. Работа с просроченной задолженностью по кредитным договорам, обеспеченным поручительством РГО

В целом работа с просроченной задолженностью по договорам, обеспеченным поручительством РГО, соответствует типовой работе банка с просроченной задолженностью клиентов МСБ, но с учетом ряда особенностей. Обычно на пятый день с даты возникновения просроченной задолженности банк направляет в РГО официальное уведомление об этом. На следующий день на заседание уполномоченного органа банка выносится вопрос о признании задолженности проблемной. После признания задолженности проблемной банк направляет требование о погашении задолженности заемщику и официально уведомляет об этом РГО, приложив копию требования о погашении.

В течение девяноста календарных дней с даты неисполнения заемщиком кредитного обязательства банк принимает все разумные и доступные в сложившейся ситуации меры для погашения задолженности заемщика перед банком, включая возможность безакцептного списания денежных средств со счета заемщика.

По истечении 90 календарных дней с даты неисполнения клиентом обязательств по кредитному договору банк направляет в адрес РГО требование (претензию) об исполнении договора поручительства.

В требовании указывается следующая информация:

■ реквизиты договора поручительства;

■ реквизиты кредитного договора;

■ наименование заемщика;

■ сумма требования к поручителю по невозвращенной заемщиком величине денежных средств с расчетом суммы требования на основании условий договора поручительства;

■ номера счетов банка, на которые подлежат зачислению денежные средства, с указанием платежных реквизитов и назначения платежа по каждой истребуемой сумме;

■ срок удовлетворения требования банка.

Требование (претензия) к РГО подписывается уполномоченным лицом и скрепляется печатью банка. К требованию прикладываются копии документов, подтверждающих задолженность заемщика перед банком (выписки по счетам заемщика, подтверждающие в полном объеме представленный банком расчет), копии документов, подтверждающих целевое использование кредитных средств, и отчет о проделанной работе и принятых мерах по взысканию задолженности по кредиту.

Обязательства РГО считаются исполненными надлежащим образом с даты поступленияденежных средств на корреспондентский счет банка в полном объеме в размере ответственности РГО в соответствии с договором поручительства или с даты предъявления РГО в любую кредитную организацию, расположенную на территории Российской Федерации, на обслуживании в которой находится РГО, поручения на перечисление средств банку с расчетного счета РГО.

При наличии возражений РГО против удовлетворения требования (претензии) банка вопрос о взыскании с РГО задолженности по договору поручительства решается путем подачи искового заявления в суд.

Переход прав к РГО после выполнения обязательств по поручительству К РГО, исполнившей обязательства по договору поручительства, переходят права требования к заемщику по кредитному договору в объеме, в котором РГО удовлетворила требования банка-кредитора.

Расторжение банком соглашения о сотрудничестве с РГО Если предоставление кредитных продуктов под поручительство РГО прекращается в связи с ухудшением финансового состояния РГО или в случае наступления иных обстоятельств, препятствующих дальнейшему сотрудничеству банка с РГО (в том числе юридического характера), банк может инициировать вопрос о расторжении соглашения о сотрудничестве с РГО, составив вначале мотивированное заключение, подкрепленное документами, имеющими отношение к вопросу.

Решение о целесообразности расторжения соглашения о сотрудничестве с РГО по результатам анализа представленной информации принимает уполномоченный комитет банка. В случае принятия уполномоченным комитетом банка решения о расторжении соглашения банк направляет в РГО оригинал уведомления с указанием даты расторжения.

ВЫВОДЫ И РЕКОМЕНДАЦИИ

Поручительства региональных гарантийных организаций представляют собой надежный инструмент обеспечения возвратности кредитов, предоставляемых субъектам МСП, однако банки должны использовать его после проведенного анализа финансового положения РГО и заключения о правоспособности РГО. Для эффективного и корректного использования поручительств РГО у банка-кредитора должны быть отлажены бизнес-процесс и процедуры взаимодействия участников сделки: РГО, кредитующего банка и заемщика.

Список литературы

1. Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (с изменениями и дополнениями).

2. Авис О. У. О современной ситуации в сфере финансирования устойчивого эколого-экономического развития регионов / Стратегические направления в регионах: эколого-экономический и социальный аспекты : материалы Международной научно-практической конференции. Гл. ред. А. В. Антонов. Московская обл. : Росинформагротех. 2019.

3. Агеева С. Д., Мишура А. В. Влияние пространственной концентрации банковского сектора России на кредитование регионов и малого и среднего бизнеса // Вопросы экономики. 2019. № 1.

4. Валенцева Н. И. Система урегулирования проблемных ссуд // Банковское дело. 2018. № 4.

5. Васильев И. И. Банковское участие и активизация инвестиционной деятельности в развитии региона (на примере Калужской области) // Вестник Тульского филиала Финуниверситета. 2018. № 1.

6. Зубкова С. В. Малый бизнес в России: как повысить кредитную поддержку // Финансовые рынки и банки. 2019. № 2.

7. Лаврушин О. И. Приоритеты развития кредита в современной экономике // Банковское дело. 2020. № 1.

8. Прокофьева Е. Н. Банковское кредитование малого бизнеса в условиях экономической нестабильности // Банковское дело. 2020. № 5.

9. Травкина Е. В. Факторы, обуславливающие необходимость проведения мониторинга рисков российского банковского сектора // Финансы и кредит. 2013. № 1.

10. Ушанов А. Е. К вопросу о развитии инструментов фондового рынка для субъектов малого и среднего бизнеса // Вестник Астраханского государственного технического университета. Серия: Экономика. 2020. № 2.

11. Юденков Ю. Н. Современная инновационная стратегия развития России // Горизонты экономики. 2019. № 2.