Финансово-экономические проблемы неэффективного управления финансовыми потоками банковского сектора России, А. А. КОНЯЕВ, кандидат экономических наук, докторант Российского экономического университета им. Г. В. Плеханова

В современных условиях многие экономисты выделяют дефицит финансовых ресурсов для осуществления текущей и/или инвестиционной деятельности в качестве главной проблемы российской экономики. Одной из причин этого дефицита является низкая эффективность управления финансовыми потоками банковского сектора. Управление финансовыми потоками банковского сектора служит важным фактором ускорения оборота капитала кредитных и других организаций банковского сектора. Поэтому важно рассмотреть проблемы, вызывающие неэффективное управление финансовыми потоками банковского сектора.По нашему мнению, можно выделить несколько проблем, которые влекут за собой неэффективное управление макрофинансовыми потоками Cash Flow (CF) банковского сектора. Рассмотрим их.

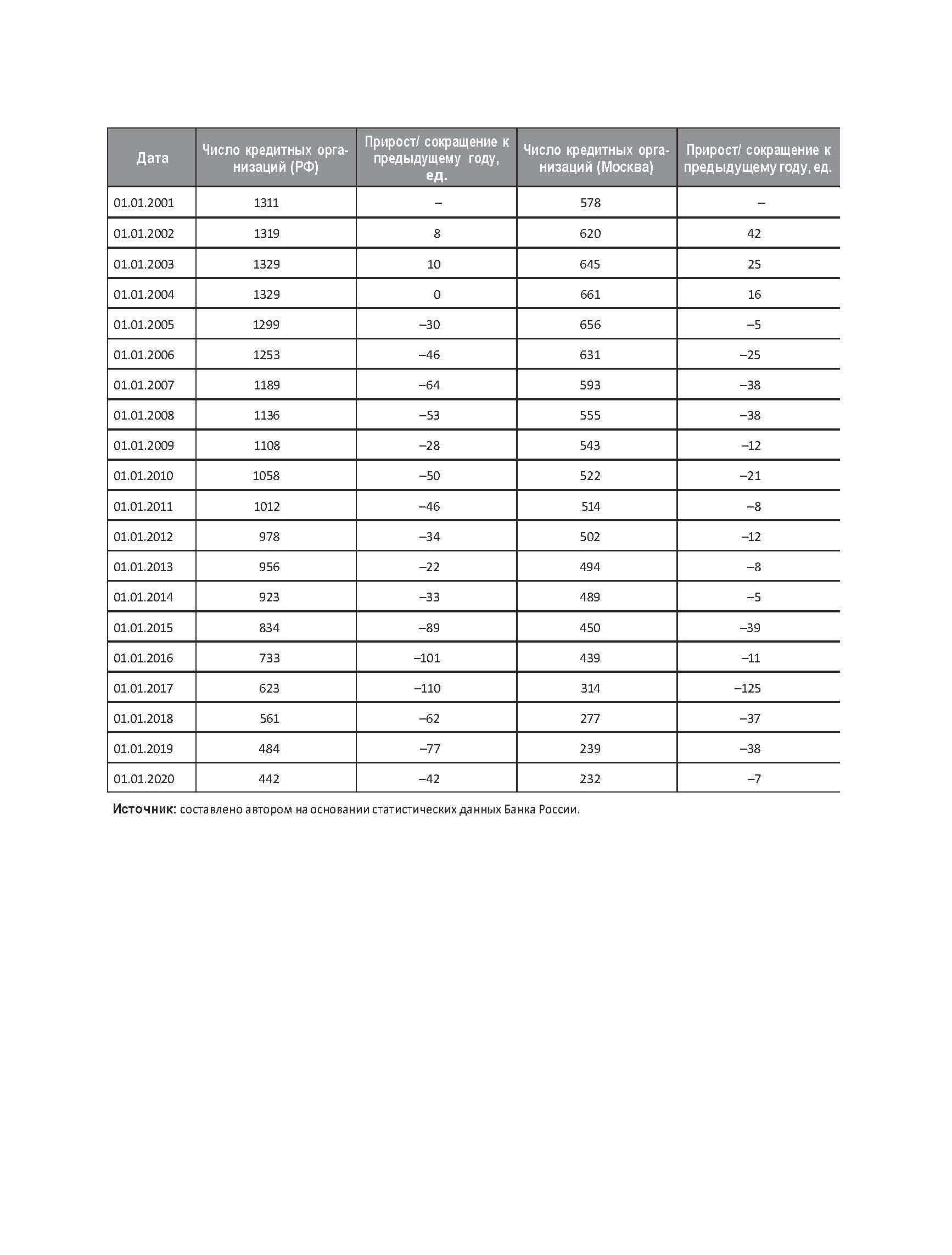

Во-первых, концентрация макрофинансовых потоков в рамках группы банков в результате сокращения числа банков. Число банков в России продолжает неумолимо снижаться. Если в начале 2009 г. их насчитывалось более 1100, то на сегодня эта цифра уменьшилась более чем вдвое – до 442 (табл. 1).

Такая динамика является следствием целенаправленной политики ЦБ РФ, который в течение последних лет регулярно отзывал и продолжает отзывать лицензии коммерческих банков, не отвечающих установленным требованиям. В результате были ликвидированы уже сотни банков, что заставляет всерьез задуматься о причинах и следствиях подобной политики. По нашему мнению, сокращение числа банков в России ведет к концентрации значительной части финансовых потоков в ограниченном кругу привилегированных банков и ослаблению конкуренции, что может негативно сказаться на эффективности управления финансовыми потоками банковского сектора.

Во-вторых, проблема несоблюдения нормативов ликвидности Банка России – Н2, Н3, Н4. С 29 ноября 2019 г. и по текущий момент вместо инструкции № 180-И «Об обязательных нормативах банков» действует инструкция Банка России № 199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией». Эта инструкция применяется в отношении следующих обязательных нормативов банков с универсальной лицензией: достаточности капитала банка; ликвидности; максимального размера риска на одного заемщика или группу связанных заемщиков; максимального размера крупных кредитных рисков; использования собственных средств (капитала) банков для приобретения акций (долей) других юридических лиц; максимального размера риска на связанное с банком лицо (группу связанных с банком лиц); минимального соотношения размера ипотечного покрытия и объема эмиссии облигаций с ипотечным покрытием.

Новая инструкция касается банков с универсальной лицензией и содержит 12 нормативов:

Н1.0 ≥ 8%, Н1.1 ≥ 4,5%, Н1.2 ≥ 6%, Н1.4 ≥ 3%, Н2 ≥ 15%, Н3 ≥ 50%, Н4 ≥ 120%, Н6 ≥ 25%, Н7 ≥ 800%, Н25 ≥ 20%, Н12 ≥ 25% и Н18 ≥ 100%.

Таблица 1

Динамика изменения числа организаций банковского сектора России

Таблица 2

Динамика показателей ликвидности в целом по банковскому сектору в 2019–2020 гг. (в %)

С использованием данных официальной статистики нами был проведен анализ динамики показателей банковской ликвидности в целом по банковскому сектору (табл. 2). Из табл. 2 видно, что значение мгновенной ликвидности Н2 лежит в диапазоне от 88,5 до 137% при нормативе 15%. Это говорит о значительном превышении активов, которые банки могут реализовать в течение одного календарного дня (формирование прямого выходного финансового потока CFout dir), над обязательствами банков, которые они должны исполнить в течение одного календарного дня (формирование обратного выходного финансового потока CFout rev), например, текущие и расчетные счета клиентов, депозиты до востребования, однодневные межбанковские займы.

Значение текущей ликвидности составляет от 120 до 180% при нормативе 50%, что также говорит о превышении активов (формирование прямого выходного финансового потока CFout dir), которые банки могут реализовать в течение ближайших 30 дней, над обязательствами самих банков (формирование обратного выходного финансового потока CFout rev), которые они должны исполнить в течение ближайших 30 дней.

Резюмируя, можно сделать вывод: поддержание ликвидности банковским сектором, в частности кредитными организациями, на достаточном уровне должно осуществляться посредством проведения обоснованной политики в области управления финансовыми потоками (активными и пассивными операциями), которая вырабатывается с учетом конкретных условий денежного рынка, развития банковских услуг, специфики клиентской базы.

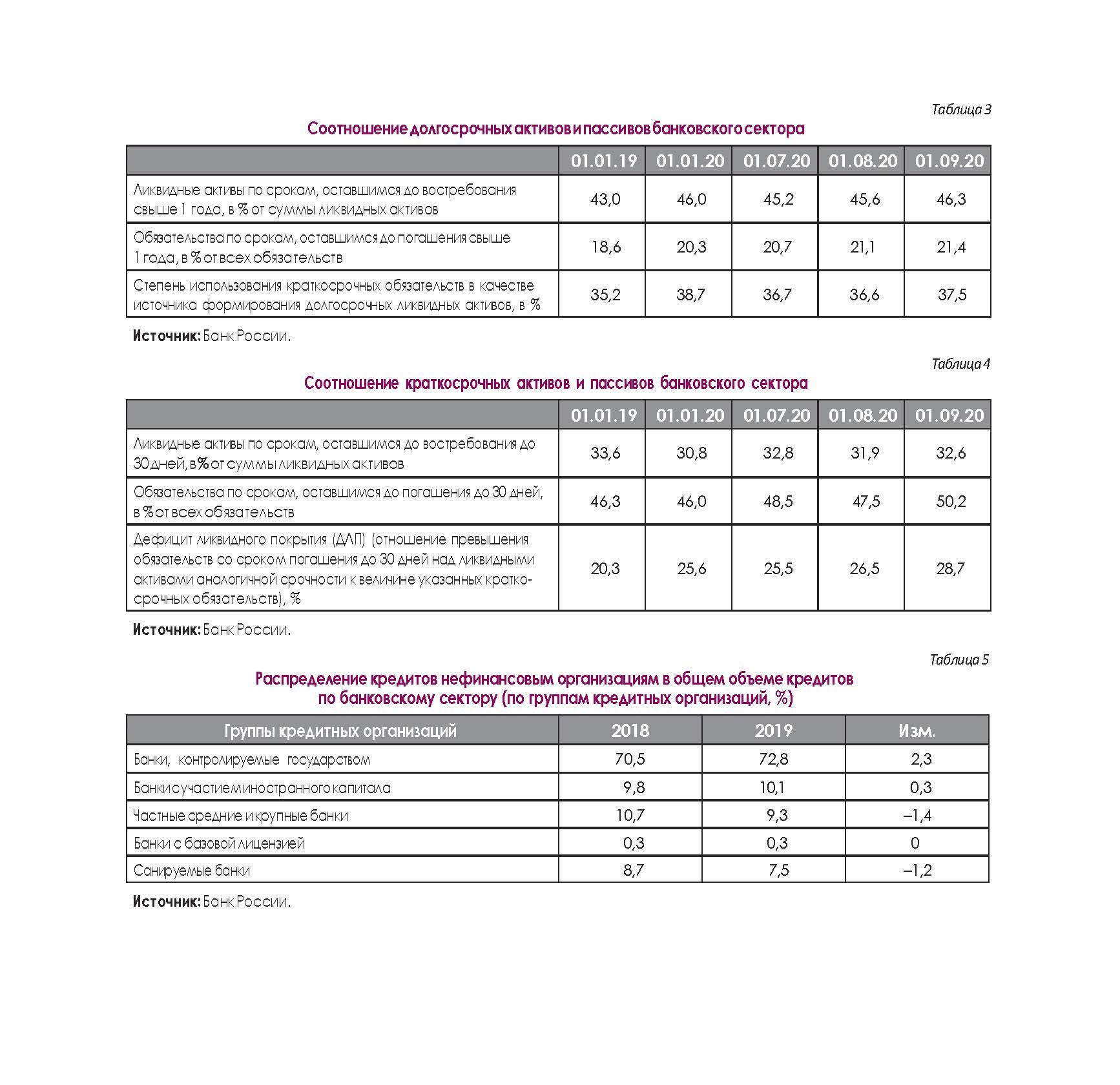

В-третьих, проблема дисбалансов в соотношениях краткосрочных и долгосрочных активов и пассивов. Обратимся к анализу соотношений краткосрочных и долгосрочных активов и пассивов банковского сектора (табл. 3 и 4). Анализ динамики соотношения активов и пассивов позволяет сделать вывод о том, что существуют дисбалансы в соотношениях краткосрочных и долгосрочных активов и пассивов. Дисбалансы влияют на эффективность управления финансовыми потоками кредитных организаций.

Особенно кредитные организации чувствительны по пассивам, и в ситуации роста процентных ставок, роста сумм переоценки будет уменьшаться чистая процентная маржа (ЧПМ), так как увеличение издержек по пассивам будет превышать рост процентных поступлений по активам.

В-четвертых, проблема профицита ликвидности. Отметим, что в 2019 г. профицит ликвидности составлял 3,2–3,6 трлн руб. Рассматривая финансовые ресурсы для формирования финансовых потоков, необходимо отметить следующие тенденции, существующие на банковском рынке: агрессивное привлечение депозитов и агрессивное кредитование может привести ряд коммерческих банков к банкротству. При росте процентных ставок по депозитам можно наблюдать снижение финансового потока, так как высокие процентные ставки снижают банковскую маржу и ограничивают рост финансового потока. В 2018–2019 гг. изменение процентных ставок по вкладам физических лиц было во многом обусловлено динамикой инфляции и денежнокредитной политикой Банка России. В результате процентные ставки по рублевым вкладамфизических лиц на срок свыше 1 года выросли с 6,4% годовых в декабре 2017 г. до 6,8% годовых в декабре 2018 г. Объем вкладов физических лиц за 2018 год увеличился на 6,5% и составил 28,5 трлн руб.

Обратим внимание на изменения в структуре срочности вкладов. За 2018 г. в составе краткосрочных вкладов наибольшими темпами растут вклады на срок от 6 мес. до 1 года, а долгосрочные вклады по-прежнему составляют более половины общего объема вкладов, однако их удельный вес постепенно сокращается. Отметим, что высокая концентрация портфеля на одном источнике фондирования делает коммерческий банк неустойчивым. Особенно это критично, когда в качестве такого источника выступают депозиты физических лиц, поведение которых трудно прогнозировать. В конце 2014 г. было зафиксировано несколько случаев массового снятия денежных средств со счетов в банках.

Например, паника, возникшая в декабре 2014 г. из-за слухов о предстоящем отключении карт Visa и Mastercard, выпущенных российскими банками, привела к тому, что клиенты Сбербанка за несколько часов сняли со своих счетов более 250 млрд руб.

Конечно, в крупных банках отток средств приводит к менее катастрофичным последствиям, так как они имеют альтернативные источники фондирования. Малым и средним кредитным организациям нужно внимательно анализировать влияние пиковых нагрузок и срочности депозитов.

По нашему мнению, в современной кредитной деятельности имеются негативные тенденции сокращения возможностей формирования финансовых потоков банковского сектора, которые проявляются в следующем.

Сдержанный рост банковских активов характеризуется низким спросом реального сектора экономики на кредиты.

Так, совокупный портфель кредитов реальному сектору экономики прирастает ежегодно лишь на 5–10%. Доля этих кредитов в активах банков составляет 30%. Задолженность нефинансовых организаций перед кредитными организациями по кредитам

за 2018 г. выросла на 5,8% (за 2017 г. – на 3,7%), до 33,4 трлн руб. При этом активное участие в кредитовании реального сектора экономики принимают лишь государственные банки. На наш взгляд, здесь проявляется негативная тенденция, которая заключается в концентрации всех прямых выходных финансовых потоков CFout dir в государственных банках. Из табл. 5 видно, что на государственные банки приходится 73% объема кредитов, предоставленных предприятиям и организациям экономики. Задолженность физических лиц по кредитам за 2018 г. возросла на 22,8% (за 2017 год – на 13,2%), до 14,9 трлн руб., обеспечив более половины прироста кредитного портфеля банковского сектора.

На этот сегмент кредитования на 01.01.2019 приходилось 15,8% активов банковского сектора. Удельный вес валютных кредитов в розничном портфеле крайне незначителен (0,7%)1. Динамика розничного кредитного портфеля, рост которого опережал рост доходов и заработной платы, привела к увеличению долговой нагрузки населения. В связи с этим в 2019 г. Банком России был введен мораторий на кредитование банками физических лиц с высокой долговой нагрузкой. По статистике, кредитные организации за 2019 г. нарастили выдачу кредитов населению на 18,5%, а корпоративное кредитование показало рост на 4,3%, в то время как в 2018 году эти показатели были выше и составили 22,3 и 5,1% соответственно, следует из обзора Банка России по развитию банковского сектора2.

На наш взгляд, сложность ситуации заключается в том, что в банковской системе налицо ограничения как со стороны предложения кредитов, так и со стороны спроса на них. С точки зрения факторов предложения следует обратить внимание на значения кредитного мультиплика1 Отчеты Банка России о развитии банковского сектора в 2017–2018 гг. 2 Отчеты Банка России о развитии банковского сектора в 2018–2019 гг. тора с 2000 г. Если в начале периода экономического роста соотношение кредитов и депозитов в банковской системе составляло около 60%, то в 2003–2004 гг., когда начался бум розничного кредитования, этот показатель вырос до 80%, а в 2007–2008 гг. он составлял уже 100–130%. По состоянию на 01.01.2020 данный показатель равнялся 87,6% (табл. 6).

В-пятых, проблема отсутствия источников долгосрочного фондирования. В период 2003–2014 гг. нехватку внутренних ресурсов можно было компенсировать за счет внешних займов. Однако этот источник оказался не таким уж устойчивым и связан с валютными рисками.

Решение указанной проблемы мы видим в создании на федеральном уровне структуры, занимающейся мобилизацией и перераспределением долгосрочных финансовых ресурсов. Подобной структурой мог бы стать банк развития. Денежные средства могут аккумулироваться из разных источников, в том числе и из Стабфонда. Возможно предоставление банкам под реализацию определенных программ государственных/муниципальных гарантий для привлечения долгосрочных ресурсов на рынке капиталов.

Отметим, что важным положительным результатом 2018–2020 гг. стал небольшой рост реальных процентных ставок по депозитам. Благодаря снижению темпов инфляции сберегать стало выгодно, и это, даже в условиях падающих доходов, поддержало финансовый поток частных вкладов в российский банковский сектор. При одном условии: если снижение процентных ставок через какое-то время не опередит темпы замедления инфляции. По нашему мнению, чрезмерно избыточная ликвидность банковского сектора опасна по двум причинам. Прежде всего, она приведет к дальнейшему снижению процентных ставок, в частности, ставок по депозитам. Такая тенденция угрожает снизить темпы роста розничных депозитов и может привести к сжатию внутренних источников фондирования. А кроме того, продолжающееся снижение процентных ставок современем заставит банки наращивать кредитование рискованных заемщиков (увеличение прямого выходного финансового потока CFout dir).

Накопление новых рисков в балансах может дополнительно ухудшить финансовое состояние банковской системы. По итогам 2019 года банки заработали 2,0 трлн рублей до уплаты налогов, чистая прибыль – 1,7 трлн рублей, +73% к 2018 году. Однако на динамику прибыли банковского сектора оказывает влияние ряд технических и разовых факторов, к которым относится технический доход в размере 0,4 трлн руб. от отражения части корректировок, связанных с внедрением нового стандарта учета кредитного риска МФСО 9, в отчете о прибылях и убытках, а также результат банков под управлением ООО «УК ФКБС», где возможны крупные разовые досоздания резервов по старым проблемным активам. Так, в 2019 г. результат банков под управлением ООО «УК ФКБС» был близок к нулевому, в то время как в 2018 г. они отразили значительный убыток, превышающий 0,5 трлн рублей.

Чистая прибыль сектора без учета МСФО 9 и за вычетом результата банков под управлением ООО «УК ФКБС» составила 1,3 трлн руб. в 2019 г. (ROE – 13,1%), что на 11% ниже, чем в 2018 г., – 1,5 трлн руб. (ROE – 16,6%). Вместе с тем в 2019 г. банковский сектор нарастил объем начисленных дивидендов относительно 2018 г. – 540 и 464 млрд руб. соответственно. Основной объем по-прежнему приходится на банки с государственным участием (409 и 365 млрд руб.). Неотъемлемым элементом развитой рыночной экономики выступает институт банкротства, представляющий собой результат финансовой неплатежеспособности хозяйствующего субъекта. В течение нескольких лет Центральным банком РФ проводится так называемая санация банковской системы, когда с рынка выводятся недобросовестные участники банковского сектора, деятельность которых не только не соответствует общим стандартам банковской деятельности, но и подрывает стабильность банковской системы в целом. За последние семь лет (2012–2019 гг.) прекратили существование более чем 400 банков.

Этот факт нельзя рассматривать как положительную тенденцию, поскольку указанная цифра не свидетельствуют о стабильности банковского сектора и развитии экономики. Вполне очевидно, что главной целью санации является оздоровление финансового положения банка, а если рассматривать термин шире – любого хозяйствующего субъекта рыночной экономики. Участившееся использование санации в последние годы стало логичным следствием непростой экономической ситуации в стране.

Банк России, приняв решение о санации банка «ФК Открытие» и Бинбанка и взяв этот процесс под свой контроль, смог сохранить стабильность в банковской системе путем предоставления финансовой поддержки в размере 800 млрд руб. («ФК Открытие»). За период с 2017 по 2019 г. размер средств, выданных Банком России на санацию банков, превысил 2,3 трлн руб. (из них 800 млрд руб. – это вложения в капитал). Альтернативой продаже санированных банков может быть их передача от Банка России правительству. По мнению А. Саватюгина, «регулятору надо избавляться от всех банков, а также от страховых компаний и НПФ. Если есть возможность продать их частным структурам, нужно это сделать, если нет – сделать такую же схему, как со Сбербанком (в 2020 г. был передан от ЦБ РФ Правительству; власти объяснили такое решение, в частности, конфликтом интересов Банка России, который одновременно является регулятором и владельцем банка): перевести их на правительство, и тогда уже цена не так важна, потому что собственник не меняется» (по закону все имущество Банка России – это имущество Российской Федерации)3.

В-шестых, проблема рынка МБК. Проведенный нами анализ размещения свободных денежных средств показал, что одна треть кредитных организаций предпочитает свободные средства размещать на межбанковском рынке, соглашаясь на низкую доходность и низкие риски. Безусловно, такая практика не способствует повышению эффективности управления финансовыми потоками банковского сектора. Примечательно и то, что динамика межбанковского кредитования в 2018 г. была разнонаправленной: рост МБК нерезидентам сопровождался сокращением внутреннего рынка МБК. Объем МБК резидентам сократился на 16,9%, при этом МБК нерезидентам вырос на 38,0%.

Отметим, что рынку межбанковского кредитования должна отводиться значительная роль в повышении уровня ликвидности и платежеспособности коммерческих банков, а также в обеспечении стабильного функционирования всей банковской системы.

Проанализировав рынок межбанковского кредитования в Российской Федерации за 2016–2019 годы, можно сделать вывод, что межбанковский кредит как инструмент управления банковской ликвидностью довольно актуален в последнее время.

В ходе проведенного анализа межбанковских отношений были выявлены некоторые проблемы, характерные для межбанковского кредита. Так как рынок межбанковского кредитования разделен на два уровня, то проблемы, вскрытые в ходе анализа, можно условно разделить на три группы:

а) проблемы кредитования Центральным банком Российской Федерации коммерческих банков;

б) проблемы межбанковских кредитных отношений между коммерческими банками;

в) проблемы, присущие всей системе рынка межбанковского кредитования Российской Федерации в целом.

В-седьмых, проблема значительного огосударствления банковского сектора. Концентрация финансовых потоков в крупных государственных банках сопровождается усилением влияния государства в банковском секторе, а через кредитные организации государство оказывает влияние на компании реального сектора экономики.

Анализ динамики количества банков, контролируемых государством, за период с 2009 по 2019 г. и их доли в банковском секторе выявил следующую тенденцию: в течение 10 лет наблюдается рост доли банков с государственным участием за счет сокращения количества других кредитных организаций (с 1,5 п. п. на 01.01.2009 до 3,5 п. п. на 01.01.2019, при том, что число банков, контролируемых государством, практически не менялось. При доле банков с государственным участием 3,5 п. п. в банковском секторе активы госбанков на протяжении последних 8 лет занимают более 50% всех активов банковского сектора. И с каждым годом усиливается тенденция к увеличению этой доли (табл. 7), что можно считать негативным явлением. По состоянию на 01.01.2020 доля банков с государственным участием в совокупных активах банковского сектора России составила 73%.

Важно отметить, что относительно распределения внутри структуры капитала банковского сектора в 2015 г. произошел резкий скачок доли рассматриваемых банков с 48,6 до 57%, обусловленный начавшимся в конце 2014 г. активным ростом числа отзывов у банков лицензий и перераспределением прямых входных финансовых потоков (денежных средств вкладчиков) этих банков в банки с государственным участием. Более того, нужно отметить, что доля этих банков в капитале банковского сектора постоянно росла и на начало 2020 г. составила 70,7% (табл. 8).

Резюмируем: проведенный анализ показал, что банки, контролируемые государством, обладают наибольшей долей активов и капитала в структуре банковского сектора. Из чего можно сделать вывод о значительном присутствии и заметной тенденции к росту участия государства в банковском секторе.

Сокращение числа кредитных организаций сопряжено с рядом негативных долгосрочных последствий для конкуренции в банковском секторе России. Отзывы лицензий у частных банков влекут за собой возникновение риска увеличения диспропорций в пользу банков с государственным участием, которые могут оказывать услуги по более высоким ценам. Кроме того, считается, что банковский сектор из-за преобладания банков с государственным участием становится более уязвимым к будущим кризисам. Согласно этой трактовке, госбанки менее адаптивны к шокам, но склонны принимать на себя больше рисков, в результате чего растет уязвимость всей банковской системы к кризисам.

Таким образом, огосударствление банковского сектора негативно сказывается на конкуренции между кредитными организациями, что ведет к серьезным проблемам и возникновению ряда сдерживающих факторов, препятствующих развитию банковского сектора и экономики в целом, так как эффективный и надежный банковский сектор гарантирует стабильное развитие экономики.

Подытоживая рассмотрение финансово-экономических проблем отметим, что банковский сектор России является одним из главных звеньев экономики России. Он осуществляет аккумуляцию и перераспределение финансовых потоков на территории страны и за ее пределами. В связи с этим особую важность имеет вопрос повышения эффективности управления макрофинансовыми потоками банковского сектора.