Использование коммуникации Банком России в целях обеспечения ценовой стабильности. Е. С. ЗЕЛЕНЕВА, аспирант департамента банковского дела и финансовых рынков, стажер-исследователь Научно-исследовательского центра денежно-кредитных отношений Финансового университета при Правительстве РФ

Денежно-кредитная политика Банка России непрерывно

модернизируется. С 2020 г. мегарегулятор официально

начал использовать коммуникацию как современный

инструмент денежно-кредитной политики. При этом

основной целью денежно-кредитной политики

по-прежнему является ценовая стабильность. В рамках

данной статьи исследуется влияние коммуникации на

темпы инфляции через уровень транспарентности

денежно-кредитной политики и формируемые инфляци-

онные ожидания.

Переход к режиму инфляционного таргетирования в России обозначил необходимость роста транспарентности денежно-кредитной политики. Опыт финансового кризиса 2014–2015 гг. показал, что на достижение ценовой стабильности оказывают влияние инфляционные ожидания, которые формируются при определенном уровне доверия к Банку России. Соответственно, для повышения уровня доверия необходимо обеспечить открытость денежно-кредитной политики, наиболее полно информировать население о каждом шаге ЦБ РФ. В связи с этим в документе «Основные направления единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов», а затем и в документе «Основные направления единой государственной денежнокредитной политики на 2021 год и период 2022 и 2023 годов» Банк России обозначил новый инструмент денежно-кредитного регулирования, который применяется наряду с ключевой ставкой, – коммуникацию.

Современные исследователи все больше внимания уделяют коммуникации как инструменту экономической и финансовой политики. Одни авторы придерживаются позиции, что коммуникация – это современный инструмент денежно-кредитной политики [1, 5, 6, 14]. Другие исследователи указывают, что коммуникации являются инструментом макропруденциальной политики и способствуют достижению финансовой стабильности [3, 9]. Также можно выделить еще одну группу авторов, которые не считают, что коммуникации нужно относить к инструментам реализации экономической политики центрального банка, однако при этом обращают внимание на необходимость разработки грамотной коммуникационной стратегии с целью воздействия на ожидания населения, финансовых и нефинансовых организаций [8, 2].

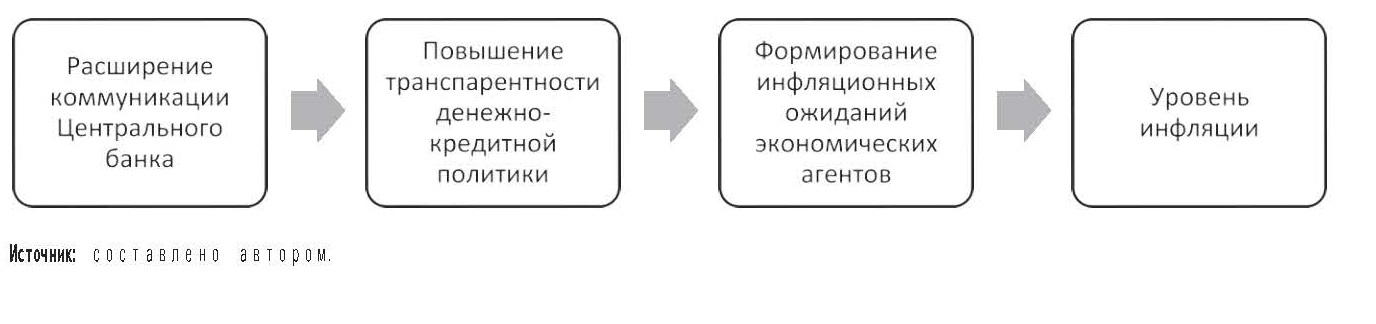

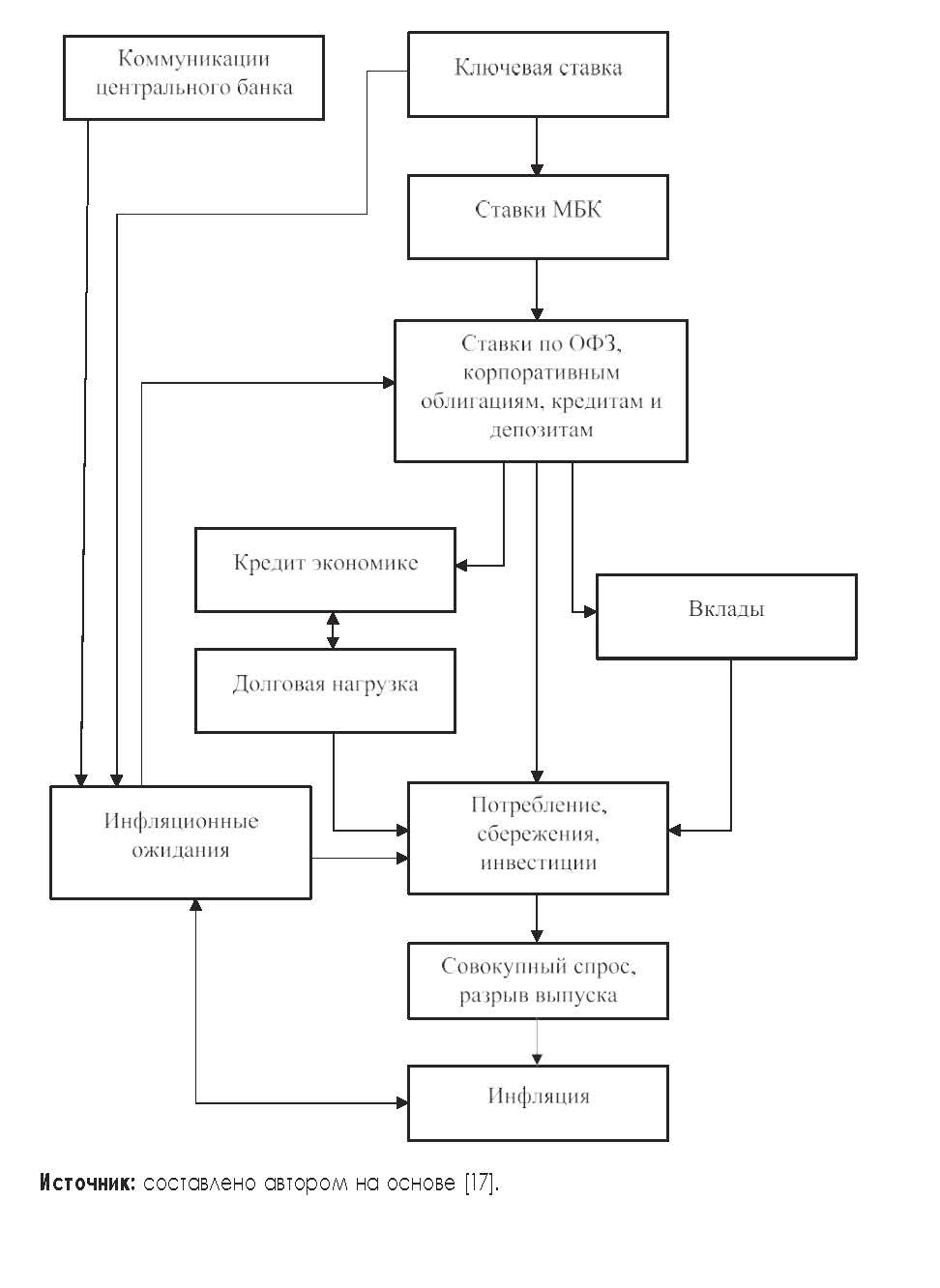

Рис. 1. Механизм воздействия коммуникаций на ценовую стабильность

Придерживаясь позиции ЦБ РФ об использовании коммуникации как инструмента современной денежно-кредитной политики, приведем авторское определение коммуникации. Коммуникация – это современный инструмент денежно-кредитной политики, используемый центральным банком с целью взаимодействия с другими субъектами реализации экономической политики и воздействия на уровень доверия населения, субъектов реального сектора экономики и финансовых организаций к реализуемой денежно-кредитной политике.

Обычно под коммуникацией в рассматриваемом контексте понимают взаимодействие монетарного органа с населением, а также финансовыми и нефинансовыми организациями [1, 5, 6, 14]. Однако нами предлагается понимать под коммуникацией также взаимодействие центрального банка с другими органами реализации государственной экономической политики. Это отличает вышеизложенное определение от других.

Расширение применения коммуникаций особенно актуально в современной экономике России, так как основной целью Банка России в настоящее время является достижение ценовой стабильности, при этом многие исследования доказывают, что инфляция в стране вызвана не только монетарными, но и немонетарными факторами [11, 12, 13].

Соответственно, применение только классических инструментов денежно-кредитной политики в отношении инфляции, на которую оказывают влияние как монетарные, так и немонетарные факторы, нецелесообразно [10]. С их помощью Банк России воздействует на денежную массу, то есть только на монетарную составляющую инфляции. Однако посредством применения такого современного инструмента денежно-кредитной политики, как коммуникация, можно оказать влияние как на инфляцию спроса, так и на инфляцию предложения [7].

Изобразим схематически механизм воздействия коммуникаций на ценовую стабильность (рис. 1). Повышение коммуникационной активности ЦБ РФ ведет к росту прозрачности денежнокредитной политики. Это, в свою очередь, может оказать влияние на инфляционные ожидания субъектов экономики, вызывая как их снижение, так и рост, – в зависимости от целей Банка России и от содержания публикуемых документов. Далее между инфляционными ожиданиями и инфляцией устанавливается прямая связь.

Рассмотрим подробнее каждый этап передачи импульса от коммуникации к ценовой стабильности. Анализ влияния коммуникации Банка России на транспарентность денежно-кредитной политики На первом этапе коммуникации обеспечивают рост открытости денежно-кредитной политики. Исследования показывают динамику роста транспарентности центральных банков многих стран мира: как развитых, так и развивающихся, – и Россия здесь не исключение [8]. За период 2014–2020 гг. Банк России стал проводить более активную информационную политику. Он продолжает в срок публиковать на официальном сайте документы по денежно-кредитной политике. Но подобная документация скорее интересна профессиональным участникам рынка, научным кругам. Поэтому Банк России за последние 5 лет расширил коммуникационные каналы с целью донести информацию до всех слоев населения с различным уровнем финансовой грамотности. Актуальная информация более понятно и доступно публикуется на страницах Центрального банка в социальных сетях, в мобильном приложении «ЦБ онлайн», а также на сайте «Финансовая культура». Представители Банка России стали чаще давать интервью СМИ, выступать на форумах и конференциях, читать лекции в школах и вузах.

Это позволяет не только просвещать население по финансовым вопросам, в том числе по вопросам проведения денежно-кредитной политики, но и получать обратную связь, что может быть полезно для дальнейшей деятельности Центрального банка, позволяет оценить результативность проводимых мероприятий.

Исходя из этого выделим регулярные и нерегулярные каналы коммуникации [14]. К регулярным относятся публикации докладов о денежно-кредитной политике, основных направлений единой государственной денежно-кредитной политики, годового отчета Банка России, пресс-релизов по итогам заседаний совета директоров Банка России, периодических изданий Банка России, проведение пресс-конференций по итогам заседаний совета директоров Банка России, ежемесячная публикация информационно-аналитического комментария «Инфляционные ожидания и потребительские настроения» и Статистического бюллетеня Банка России. Также с 03.04.2020 по 19.06.2020 Центральный банк РФ еженедельно публиковал аналитический обзор «Финансовый пульс», где размещалась актуальная информация о процессе реализации принятых Центральным банком мер по ограничению последствий пандемии, публиковались аналитические материалы о влиянии произошедших за неделю событий на ценовую и финансовую стабильность.

К нерегулярным каналам можно отнести пресс-релизы по итогам внеочередных заседаний совета директоров Банка России, внеплановые выступления представителей Центрального банка, их интервью в СМИ, публикации Банка России на официальном сайте и на сайте «Финансовая культура», в социальных сетях и мобильном приложении «ЦБ онлайн».

Активное применение коммуникаций повышает прозрачность Банка России и, в частности, проводимой им денежно-кредитной политики. Каждый шаг в отношении монетарного регулированияти поясняется не только в публикуемых документах, но и в беседах с журналистами, в социальных сетях, поэтому экономические агенты становятся осведомлены и о произошедших событиях, и о намерениях Центрального банка.

Анализ влияния транспарентности денежно-кредитной политики на инфляционные ожидания

На втором этапе транспарентность денежно-кредитной политики влияет на инфляционные ожидания. Когда субъекты экономики получают информацию о шоках на денежном и кредитном рынке, они прогнозируют дальнейшие экономические изменения, в том числе рост потребительских цен. При этом реакция может быть как позитивной, так и негативной. Наиболее ярким примером негативной реакции россиян на действия Центрального банка служат последствия повышения ключевой ставки в декабре 2014 г. с 10,5 до 17%. Банк России пояснил, что данное мероприятие необходимо для снижения кредитной активности, так как это должно привести к падению инфляции. Однако столь резкое повышение ключевой ставки ослабило доверие к регулятору и вопреки расчетам стимулировало рост инфляционных ожиданий.

Интересно, что общую тревогу усилило повышение ключевой ставки, именно когда в Москве была ночь. Позже председатель

Центрального банка России Эльвира Набиуллина в интервью объяснила, что это было сделано для того, чтобы коммерческие банки на Дальнем Востоке могли начать рабочий день с учетом выросшей ключевой ставки. Возможно, данное пояснение как коммуникация немного сгладило снижение доверия к Банку России.

Примером положительного влияния коммуникационной политики Банка России на инфляционные ожидания стала ситуация в марте 2020 г. После обвала цен на нефть более чем на 25% 9 марта 2020 г. курс российского рубля начал снижаться параллельно с дальнейшим снижением цен на нефть. Если в начале месяца курс доллара США к рублю составлял 66 руб. / долл. США, то 24.03.2020 курс вырос до 80,8 руб. / долл. США. Все это не могло не оказать влияния на инфляционные ожидания россиян. Однако Банк России уже 9 марта заявил о приостановке покупки валюты в течение тридцати дней с целью снижения волатильности финансовых рынков при дальнейшем падении цен на нефть. Кроме того, Банк России сообщил о намерении принимать и иные меры при дальнейшем развитии ситуации. Например, было принято решение конвертировать часть валюты из Фонда национального благосостояния для покупки пакета акций Сбербанка. Продажа иностранной валюты проводится в рамках бюджетного правила с целью поддержания экономической и финансовой стабилизации. Поэтому Банк России изложил намерение продолжать продажу валюты до 30 сентября 2020 г. при снижении цены за баррель нефти Urals ниже 25 долл. США. Таким образом, Центральный банк, используя каналы коммуникации, предпринял попытку убедить население в эффективности проводимых мер поддержания финансовой устойчивости российской экономики.

В результате в марте 2020 г. удалось избежать всплеска инфляционных ожиданий, и инфляция сохранилась на уровне ниже 3%: она выросла на 0,2 п. п. с 2,3% в феврале до 2,5% в марте [18]. Необходимо отметить, что инфляционные ожидания наиболее чувствительны в странах, где общий уровень финансовой грамотности населения невысок. Зарубежные исследования выявили, что профессиональные участники финансового рынка менее остро реагируют на шоки денежно-кредитной политики, чем население, изучившее лишь основы финансовой грамотности [4]. Поэтому, для того чтобы эффективнее воздействовать на доверие и инфляционные ожидания субъектов экономики, Банк России проводит политику повышения финансовой грамотности. В настоящее время финансовая грамотность россиян все еще ниже, чем во многих странах G20 [15], поэтому данное направление деятельности мегарегулятора должно развиваться. Так, например, для повышения финансовой грамотности в долгосрочной перспективе было бы целесообразно Банку России в рамках коммуникации с Министерством просвещения РФ и Министерством науки и высшего образования РФ обсудить введение обязательных школьных программ и обязательных программ дисциплин в вузах всех направлений подготовки по основам финансовой грамотности.

Анализ влияния инфляционных ожиданий на уровень инфляции

На последнем этапе инфляционные ожидания, сложившиеся в зависимости от уровня доверия к ЦБ РФ, оказывают влияние на инфляцию. Так, если ожидается рост потребительских цен, повышается спрос на товары. В результате роста спроса производители поднимают цены. Также сотрудники предприятий при ожидаемом росте цен начинают заранее требовать повышения зарплаты, которое, в свою очередь, включается в конечную стоимость товаров и услуг и, соответственно, также оказывает влияние на рост цен. Кроме того, под воздействием шоков экономической политики организации могут заранее прогнозировать подъем цен на свою продукцию. Например, когда в 2018 г. было объявлено о повышении основной ставки НДС с 18 до 20% в 2019 г., многие предприятия заблаговременно сообщили, до какого уровня они планируют поднимать цены. Мегарегулятор провел опрос и спрогнозировал рост цен на 0,6–1,5 п. п. Далее, чтобы избежать резкого роста инфляции, Банк России опубликовал Доклад об оценке влияния повышения основной ставки НДС на инфляцию, то есть использовал коммуникацию для управления инфляционными ожиданиями [16]. Основное содержание доклада широко обсуждалось в СМИ. В результате в начале 2019 г. инфляция возросла на 1,8 п. п. Но Центральный банк допускал погрешность в оценке инфляции, а рост цен все же был не стихийным, поэтому можно предположить, что информационная политика мегарегулятора оказала положительное влияние на инфляционные ожидания и на уровень роста цен. Данный пример также иллюстрирует необходимость установления коммуникаций между Центральным банком и другими органами реализации экономической политики, так как финансовые решения правительства, ФНС и других органов могут оказывать влияние на инфляционное давление.

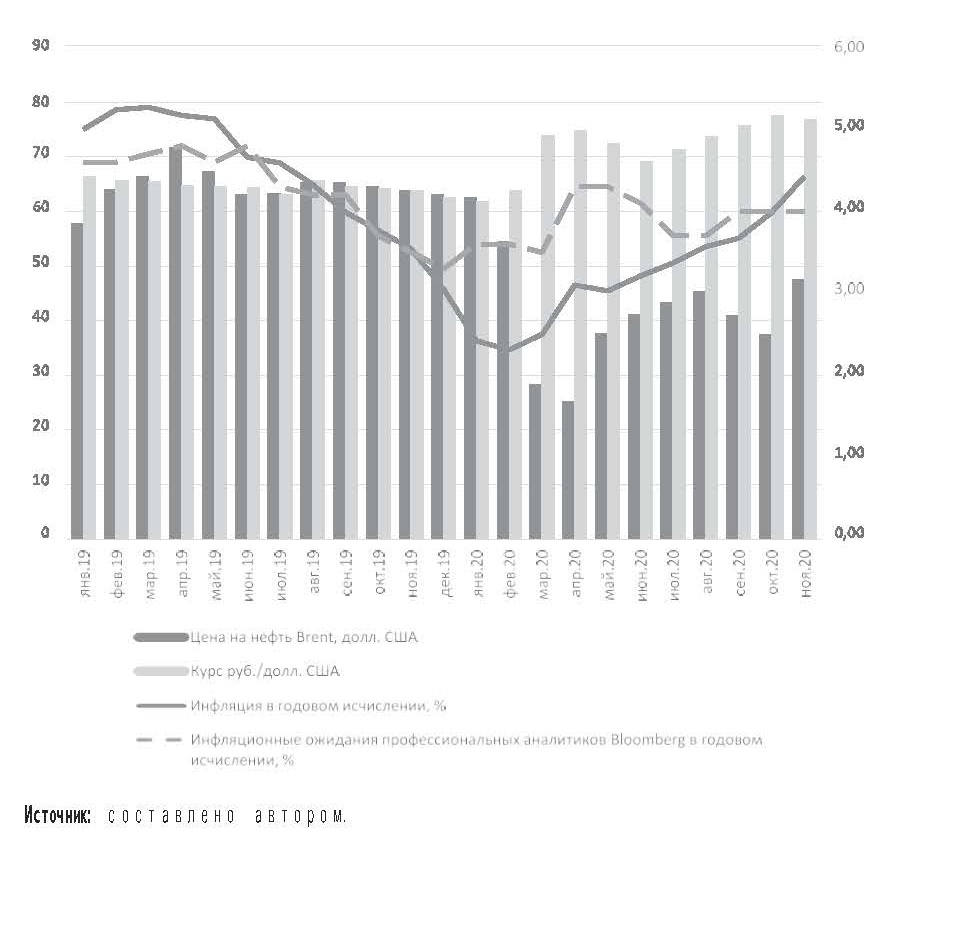

Рис. 2. Динамика инфляции и инфляционных ожиданий профессиональных

аналитиков в России, цен на нефть марки Brent и курса рубля к доллару

США за январь 2019 г. – ноябрь 2020 г.

Для подтверждения влияния инфляционных ожиданий на уровень цен проведем небольшое исследование. Как уже отмечалось, в марте 2020 г. на фоне падения цен на нефть и снижения курса рубля произошло небольшое увеличение инфляции: с 2,3% в феврале до 2,5% в марте 2020 г. Исходя из этого проанализируем, как в условиях современной России влияют на инфляцию инфляционные ожидания, цены на нефть и курс национальной намика инфляции в России и динамика инфляционных ожиданий профессиональных аналитиков имеют сходную тен- денцию. Причем до появления коронавирусной инфекции в Китае динамика этих показате- лей почти совпадала, а с начала 2020 г. прогнозы аналитиков Bloomberg перестали сбываться с высокой точностью в связи с ростом неопределенности в условиях пандемии. Однако после того как Россия вышла на плато заболеваемости COVID- 2019 и ограничительные меры утратили строгость, инфля- ция стала более предсказуемой и прогнозы аналитиков вновь сблизились с реальным уровнем инфляции.

Таким образом, на рис. 2 про- слеживается взаимосвязь между инфляцией и инфляционными ожиданиями профессиональных аналитиков. Однако посредством проведения коммуникационной политики Банк России оказывает влияние не только на ожидания аналитиков, но и на инфляцион- ные ожидания населения. Проде- монстрируем их на рис. 3.

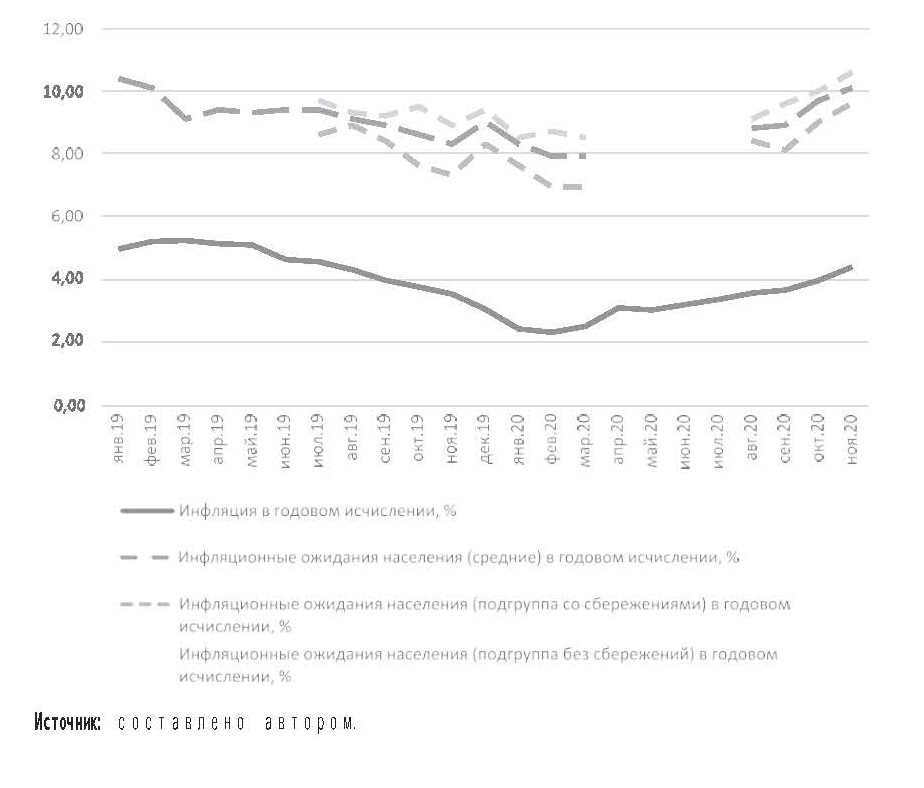

Рис. 3. Динамика инфляции и инфляционных ожиданий населения в России

с января 2019 г. по ноябрь 2020 г.

Рисунок 3 наглядно под- тверждает, что инфляцион- ные ожидания населения зна- чительно выше наблюдаемой инфляции. Причем инфляцион- ные ожидания подгруппы без сбережений выше средних, а подгруппы со сбережениями – ниже. Это можно объяснить тем, что население без сбережений характеризуется меньшей уве- ренностью в завтрашнем дне и, соответственно, сильными опасениями по поводу ценового роста. Также по графику видны разрывы инфляционных ожида- ний. До июля 2019 г. Банк Рос- сии публиковал только средние инфляционные ожидания насе- ления, а с августа 2019 г. начал приводить аналитику инфляци- онных ожиданий как средних, так и отдельно для подгруппы со сбережениями и без сбереже- ний в целях повышения инфор- мационной прозрачности. Но в период с марта по июль 2020 г. мы находим отсутствие публикации данных об инфляционных ожиданиях населения, при том что инфляционные ожидания профессиональных аналитиков в этот период публиковались. Такой разрыв, предположитель- но, можно обосновать вспле- ском инфляционных ожиданий населения в период роста заболеваемости в России в панде- мию коронавирусной инфекции. Однако по мере смягчения анти- коронавирусных ограничений и постепенного восстановления экономики инфляционные ожидания стабилизировались, и Банк России возобновил их публикацию. Если наши предположения верны, такой подход можно рассматривать как смягчение инфляционного давления посредством проведения коммуникационной политики, так как публикация высоких инфляционных ожиданий населения могла повлечь за собой еще больший их рост, что грозило ухудшением динамики инфляции. Возвращаясь к рис. 2, мы можем обнаружить, что в 2020 г. четко прослеживается обратная зависимость между ценой нефти марки Brent и курсом рубля к доллару США. Однако о влиянии на инфляцию данных пока- зателей трудно судить по графику. Поэтому проведем корреля- ционный анализ исследуемых показателей (табл. 1).

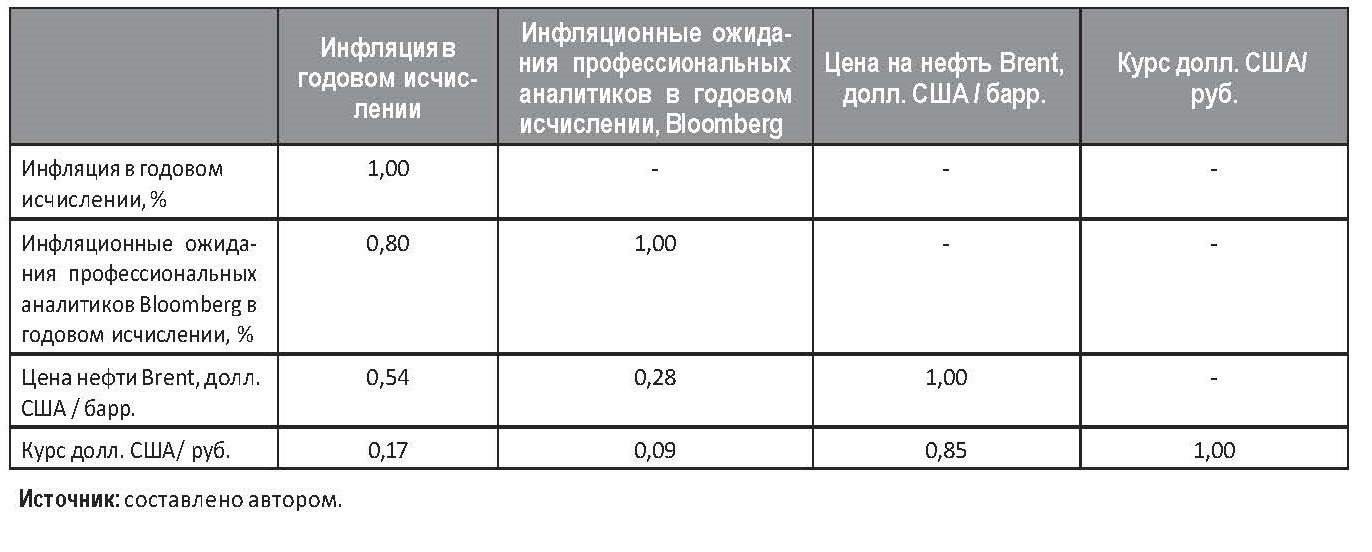

Таблица 1

Корреляция показателей инфляции и инфляционных ожиданий профессиональных аналитиков в России,

цен на нефть марки Brent и курса доллара США к рублю за январь 2019 г. – ноябрь 2020 г.

Наибольшее влияние на инфляцию среди выбранных показателей оказывают именно инфляционные ожидания – коэффициент корреляции близок к 1 (0,80). Зависимость между инфляцией и инфляционными ожиданиями профессиональных аналитиков прямая, так как коэффициент корреляции положительный, что в очередной раз доказывает важность воздей- ствия Банка России на инфля- ционные ожидания путем коммуникационной политики.

Между ценами на нефть марки Brent и инфляцией, а также инфляционными ожиданиями в России тоже выявлена прямая взаимосвязь, но более слабая. Падение цен на нефть вызывает опасения населения по поводу роста цен, что влечет увеличение инфляционных ожиданий и рост инфляции. Это подтверждает, что российская экономика неразрывно связана с мировой экономикой и подвержена влиянию внешних шоков. При этом интересно, что между курсом национальной валюты и инфляцией не прослеживается взаимосвязи. Но обнаруживается высокое взаимовлияние цены на нефть и курса доллара США к рублю – коэффициент корреляции равен 0,85.

То есть чем выше цена на нефть, тем сильнее укрепляется российский рубль. Следовательно, анализ подтверждает, что мировая конъюнктура влияет на формирование уровня инфляции в России и на курс российского рубля.

Проведенный анализ доказывает, что коммуникация действительно является современным инструментом денежно-кредитной политики Банка России. Соответственно, данный инструмент можно включить в канал ожидания трансмиссионного механизма Банка России (рис. 4). В связи с этим Центральному банку РФ следует учитывать инструмент коммуникации при оценке трансмиссионного механизма для формирования стратегии и тактики денежно-кредитной политики.

Рис. 4. Канал инфляционных ожиданий трансмиссионного механизма

денежно-кредитной политики Банка России

ВЫВОДЫ

Коммуникации – это современный инструмент денежно-кредитной политики Банка России, с помощью которого регулятор имеет возможность воздействовать на уровень доверия к проводимой политике и на формируемые инфляционные ожидания, являющиеся фактором инфляции в России. Как показало исследование, коммуникации Банка России воздействуют на уровень транспарентности денежно-кредитной политики, что влечет формирование определенного уровня инфляционных ожиданий, которые, в свою очередь, оказывают сильное прямое влияние на инфляцию в России. Таким образом, развитие информационной политики мегарегулятора может положительно сказаться на ценовой стабильности в России. В качестве направлений повышения эффективности коммуникационной политики Банка России предлагается:

■ усиливать взаимодействие Банка России с другими органами реализации экономической и финансовой политики;

■ с целью повышения финансовой грамотности населения обсудить с Министерством просвещения РФ и Министерством науки и высшего образования РФ возможность введения обязательных школьных программ и обязательных программ дисциплин в вузах всех направлений подготовки по основам финансовой грамотности;

■ учитывать инструмент коммуникации при оценке трансмиссионного механизма для формирования стратегии и тактики денежно-кредитной политики.

Abstract. The monetary policy of the Bank of Russia is constantly being researched and modernized. For example, since 2020, the

mega-regulator has officially started using communication as a modern instrument of monetary policy. At the same time, the main

goal of monetary policy is still price stability. This article examines the impact of communication on inflation rates through the level

of transparency of monetary policy and formed inflationary expectations.

Keywords. Central bank, monetary policy, communication, inflation, inflation expectations.

Ключевые слова. Центральный банк, денежно-кредитная политика, коммуникация, инфляция, инфляционные ожидания.

Список литературы

1. Ahokpossi С., Isnawangsih A., Naoaj M. S., Yan T. The Impact of Monetary Policy Communication in an Emerging Economy: The Case of Indonesia // IMF Working Paper. 2020. № 20/109. – URL: https://www.imf.org/en/Publications/WP/Issues/2020/06/26.

2. Bouchaud J., Gualdi S., Tarzia M., Zamponi F. Optimal inflation target: insights from an agent-based model //Economics: The Open-Access, Open-Assessment E-Journal. 2018. № 12. – URL: http://www.economics-ejournal.org/economics/journalarticles/2018-15.

3. Bruni F., Serrate J. S., Villafranca A. The quest for global monetary policy coordination // Economics: The Open-Access, Open-Assessment E-Journal. 2019. № 5. – URL: http://dx.doi.org/10.5018/economics-ejournal.ja.2019-5.

4. Buch C. M. Financial Literacy and Financial Stability // Speech prepared for the 5th OECD-GFLEC Global Policy Research Symposium to Advance Financial Literacy. 2018. – URL: https://www.bis.org/review/r180525b.pdf.

5. Coenen G., Ehrmann M., Gaballo G., Hoffmann P., Nakov A., Nardelli S., Persson E., Strasser G. Communication of monetary policy in unconventional times // ECB Working Paper. 2017. № 2080. – URL: https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2080.en.pdf.

6. Coibion O., Gorodnichenko Y., Weber M. Monetary policy communications and their effects on household inflation expectations // IMF Working Paper. 2019. № 25482. – URL: https://www.nber.org/papers/w25482.pdf.

7. Khuramova A. A. Targeting inflation: goals and content // Экономика и бизнес: теория и практика. 2019.№ 5-3.

8. Montes G. C., Gea C. Central bank transparency, inflation targeting and monetary policy: A panel data approach// Journal of Economic Studies. 2018. Vol. 45. № 6. – URL: https://doi.org/10.1108/JES-07-2017-0211.

9. Spyromitros E., Tuysuz S. Do monetary policy transparency, independence and credibility enhance macrofinancialstability? // International Journal of Economics and Finance. 2008. Vol. 4. – URL: http://dx.doi.org/10.5539/ijef. v4n4p44.

10. Абрамова М. А., Дубова С. Е. и др. Об основных направлениях единой государственной денежно-кредитной политики на 2019 год и период 2020 и 2021 годов : мнение экспертов Финансового университета //Экономика. Налоги. Право. 2019. Том. 12. № 1.

11. Александрова Л. С., Захарова О. В. Монетарные и немонетарные факторы инфляции в современной России (мнение экспертов Финансового университета по докладу Банка России «О немонетарных факторах инфляции и мерах по снижению ее волатильности») // Банковские услуги. 2017. № 10.

12. Афанасьева О. Н. Влияние ключевой ставки Банка России на инфляцию // Экономика. Бизнес. Банки.2019. № 9 (35).

13. Батистова О. И. Немонетарные факторы инфляции в российской экономике // Экономика и предпринимательство. 2017. № 11 (88).

14. Кузнецова О. С., Мерзляков С. А. Коммуникационные каналы Банка России в контексте мирового опыта // Деньги и кредит. 2015. № 12.

15. Аналитический центр НАФИ : официальный сайт. – URL: https://nafi.ru/projects/finansy/reyting-finansovoy-gramotnosti-regionov-rossii-2018/.

16. Доклад об оценке влияния повышения основной ставки НДС на инфляцию. – URL: https://cbr.ru/content/document/file/47495/2018_01_nds.pdf.

17. Основные направления единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов // Вестник Банка России. 2019. № 77-78.

18. Центральный банк Российской Федерации : официальный сайт. – URL: https://cbr.ru/.