Банк России в 2020 году: экосистемы и новые технологии.

С. А. АНДРЮШИН, доктор экономических наук, профессор, главный научный сотрудник Института экономики РАН

А. П. СВИРИДОВ, младший научный сотрудник Института экономики РАН

В статье анализируется годовой отчет Банка России за 2020 г., определяются условия и критерии формирования

на российском рынке национальных экосистем глобального уровня, обосновывается утверждение о становлении Банка России как экосистемы экосистем.

Годовой отчет Банка России за 2020 год (далее – Отчет) [1] четко показал основные тренды, на которые ЦБ РФ будет делать упор в своей деятельности в ближайшее время, а именно тренды, связанные с развитием в стране крупных национальных экосистем и формирование собственной экосистемы Банка России.

Вторая волна коронавирусной пандемии 2020 г. стремительно ускорила переход мирового и российского бизнеса и сферы финансов на платформенные модели и экосистемы.

Более того, она активизировала трансформацию потребительских предпочтений населения и бизнеса в направлениях широкого использования дистанционных каналов взаимодействия, онлайн-заказа товаров и услуг практически во всех регионах мировой экономики. Наглядным дока-зательством зарождения этих новых изменений в России стал недавно опубликованный консультативный доклад Банка России «Экосистемы: подходы к регулированию» [2], в котором регулятором были обозначены основные цели и задачи перехода российской экономики на платформенные модели и экосистемы.

В статье на основе анализа годового отчета Банка России за 2020 г. определены предпосылки и условия формирования на российском рынке национальных экосистем, сопоставимых по уровню развития с глобальными игроками, а также обосновано положение о том, что для роста конкурентоспособности российских экосистем на внешних рынках Банк России должен сам стать глобальной экосистемой.

Предпосылки перехода к экосистемам

В 1927 г. американский экономист Эдвард Чемберлин исследовал процесс дифференциации товаров, покупателей и рынков в условиях монополистической конкуренции, в рамках которой формируются монопольные цены и монопольная прибыль. Крупный бизнес (производитель, продавец), формируя уникальную полезность для ограниченного числа покупателей, получал возможность управлять монопольной ценой своей продукции, создавая монопольную прибыль, а также ограниченный, но регулируемый под себя монопольный рынок [3, c. 93–110]. В дальнейшем по мере развития экономики монополизация рынков только усиливалась, несмотря на наличие в отдельных, как правило развитых, странах (например, в США и ЕС) жесткого антимонопольного регулирования и строгой политики регулирования тарифов (цен). Эволюция этого процесса продолжается и до сих пор, его закономерным результа том в современных условиях стали глобальные экосистемы (бигтехи), в рамках которых происходит полное и окончательное закрепление субъектов экономики и клиентов финансовой услуги за конкретной экосистемой (например, Google, Apple, Facebook, Amazon, Alibaba и Tencent). Правила игры в современной экономике стали задавать уже не столько отдельные компании (пусть даже и крупные, формирующие бизнес на основе старой конвейерной модели), сколько экосистемные гиганты (основанные на новой платформенной бизнесмодели), вбирающие в себя различные направления экономической деятельности. И это не случайно: современный мир становится все более глобальным, а каналы продвижения, сбыта различных товаров и услуг возникают благодаря новым финансовым технологиям (распределенный реестр, блокчейн, цифровые валюты, цифровые сервисы, большие данные, облачные технологии, иск усственный интеллект, машинное обучение, голосовой интерфейс), делая их через систему Интернет все более доступными.

Основная причина привязки субъектов финансового рынка (коммерческих банков, страховых организаций, паевых инвестиционных фондов, негос ударственных пенсионных фондов и др.) к конкретной экосистеме связана с издержками прикрепления.

При этом экосистемам нужны не любые субъекты финансового рынка, а наиболее крупные и самые рентабельные. Так, в экосистемах со свободным доступом субъекты рынка вынуждены платить за доступ к клиентам экосистемы. Но эта плата может забирать весомую часть рентабельности, что становится невыгодно низкорентабельным субъектам рынка. В экосистемах с закрытым доступом субъекты рынка, как правило, теряют самостоятельность, полностью ассимилируясь с экосистемой. В настоящее время на российском рынке отсутствуют национальные экосистемы, сопоставимые с глобальными игроками (например, экосистемами из США или Китая). Для Банка России вопросы более жесткого регулирования деятельности чужих экосистем по сравнению со своими сегодня должны быть в приоритете всей его повестки дня. Нерегулируемое развитие современных глобальных экосистем на территории РФ несет системные риски, привязывая местных потребителей к проукции глобальных экосистем, зачастую тем самым негативно трансформируя существующую национальную модель экономики потребления. В этой связи перед российским правительством и Банком России встает вопрос активной защиты российской экономики и отечественного товаропроизводителя. Оптимальная целевая структура российского рынка экосистем, по мнению Банка России, может состоять как минимум из нескольких крупных национальных экосистем, конкурирующих между собой, а также не скол ьких инос транных игроков, нишевых поставщиков и менее масштабных платформ, удовлетворяющих спрос клиентов за пределами экосистем и бросающих вызов экосистемам-лидерам [2, c. 5].

Следовательно, у Банка России возникает задача, связанная с созданием и настройкой правил игры для национальных экосистемных игроков таким образом, чтобы они могли стать востребованными на финансовом рынке. При этом все эти разработки Банку России необходимо системно сочетать и реализовывать так, чтобы национальные экосистемы не оказались в заведомо проигрышном положении по отношению к глобальным игрокам на национальном рынке, а для этого это им необходимо оказывать инфраструктурную и финансовую поддержку.

В условиях стремительной глобализации национальных экономик стандартные постулаты формирования конкурентоспособной среды потеряли свою актуальность. Впредь внутренние приоритеты конкурентной среды в национальных экономиках должны строиться на иных основаниях – критериях глобальной конкурентоспособности [4, c. 11]. Это позволит экономике РФ и финансовому рынку страны лучше адаптироваться и быстрее «вписаться» в стремительно меняющиеся тренды развития мировой экономики и всех ее финансовых рынков, формирующих свои стратегические и операционные решения на платформенных бизнес-моделях. Годовой отчет Банка России за 2020 г. лишь стал тому подтверждением.

Годовой отчет

В Отчете комплекс принятых в 2020 г. антикризисных мероприятий, связанный с реализацией Банком России в условиях пандемии своих целевых мандатов (ценовой стабильности, обеспечения устойчивости финансового рынка, повышения доступности финансовых продуктов/услуг для населения и бизнеса, развития национальной платежной системы и поддержки технологических инноваций на финансовом рынке) [1, c. 87], стал триггером, основой для активного перехода российского бизнеса и финансов на экосистемы и платформенные модели ведения бизнеса.

Отчетный год был непростым для финансового рынка России. Наибольший удар, выразившийся в сокращении числа субъектов рынка, приняли на себя микрофинансовые организации (на 21,9%), субъекты страхового дела (9%), негосударственные пенсионные фонды (8,6%) и кредитные организации (8,1%). По активам сложнее всех было негосударственным пенсионным фондам (их активы возросли всего на 4,8%, в 2 раза меньше, чем в 2019 г.). При этом кредитные организации укрепили свои балансовые позиции (увеличив активы на 16,5%), хотя за этот отчетный год 2 Banki.ru рассчитывают активы, как нетто-активы чистая прибыль всего банковского сектора против 2019 г. сократилась на 0,1 трлн руб. Становление первых крупных экосистем в современной России, опирающееся на платформенные модели ведения бизнеса, следует начинать в первую очередь на основе крупных системообразующих коммерческих банков (госбанков), обладающих значительными финансовыми ресурсами в виде собственного капитала, бюджетной поддержки и привлекающих на свои балансы огромные денежные средства населения и бизнеса. Так, например, на российском платежном рынке более 65% всех банковских счетов и платежей граждан, а также более 70% рынка по выпуску и обслуживанию платежных карт приходятся на одного игрока [21, c. 18].

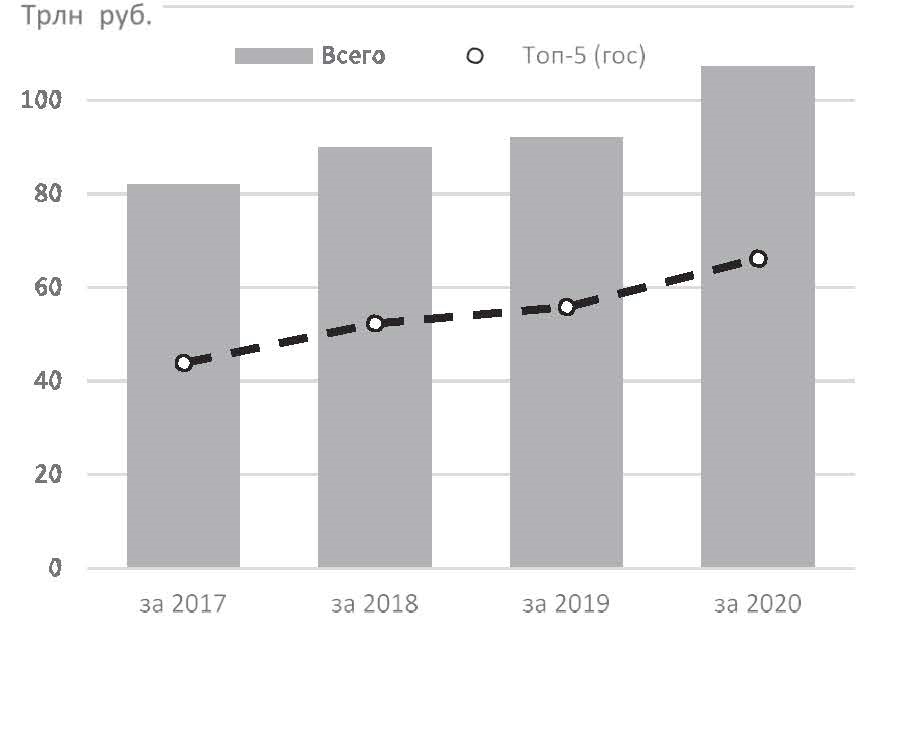

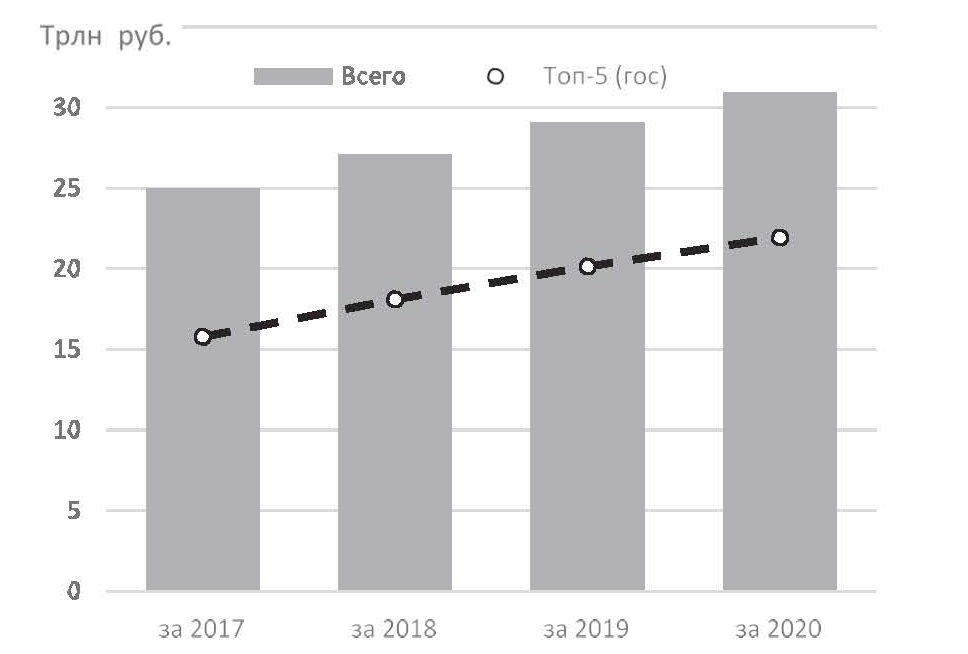

В 2017–2020 гг. доля ведущих госбанков, входящих в топ-5, по активам, капиталу, депозитам и вкладам, кредитам и чистой прибыли была очень велика. Так, активы 2 топ-5 росли более высокими темпами, чем активы банковского сектора в целом, в результате их доля за год увеличилась на 15,3% и достигла 61,7% по результатам 2020 г. (рис. 1).

Рис. 1. Динамика активов кредитных организаций, 2017–2020 гг.

Источник: Рейтинги банков. Финансовые рейтинги: рейтинг (ренкинг) российских банков по ключевым показателям деятельности рассчитывается по методике Banki. ru с использованием отчетности кредитных организаций РФ, публикуемой на сайте Банка России // Banki.ru. [Электронный ресурс]. URL: https://www.banki.ru/banks/ratings/?source=submenu_banksratings (дата обращения: 17.05.2021). Расчеты авторов.

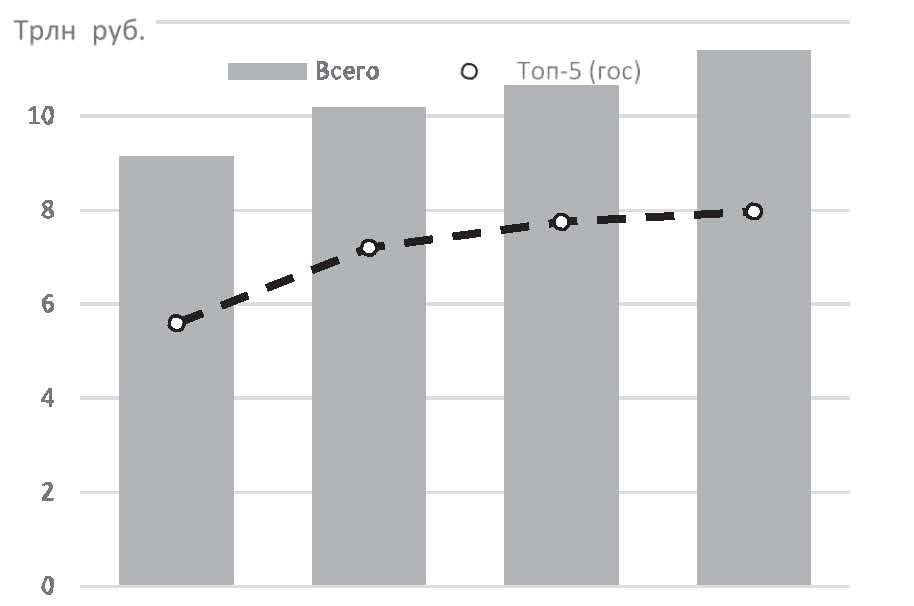

В 2017–2020 гг. капитал банков из топ-5 рос опережающими темпами, за четыре года их доля выросла на 14,4%, хотя в отчетном году размер доли по сравнению с 2019 г. снизился с 72,7 до 69,9% (рис. 2).

Рис. 2. Динамика собственного капитала кредитных организаций, 2017–2020 гг.

Источник: Рейтинги банков. Финансовые рейтинги: рейтинг (ренкинг) российских банков по ключевым показателям деятельности рассчитывается по методике Banki. ru с использованием отчетности кредитных организаций РФ, публикуемой на сайте Банка России // Banki.ru. [Электронный ресурс]. URL: https://www.banki.ru/banks/ratings/?source=submenu_banksratings (дата обращения: 17.05.2021). Расчеты авторов.

Уменьшение капитала банковского сектора и банков из топ-5 было бы более значительным, если бы не смягчение Банком России регуляторной и надзорной нагрузки на финансовых посредников, что позволило российским банкам нарастить собственный капитал более чем на 1 трлн руб.

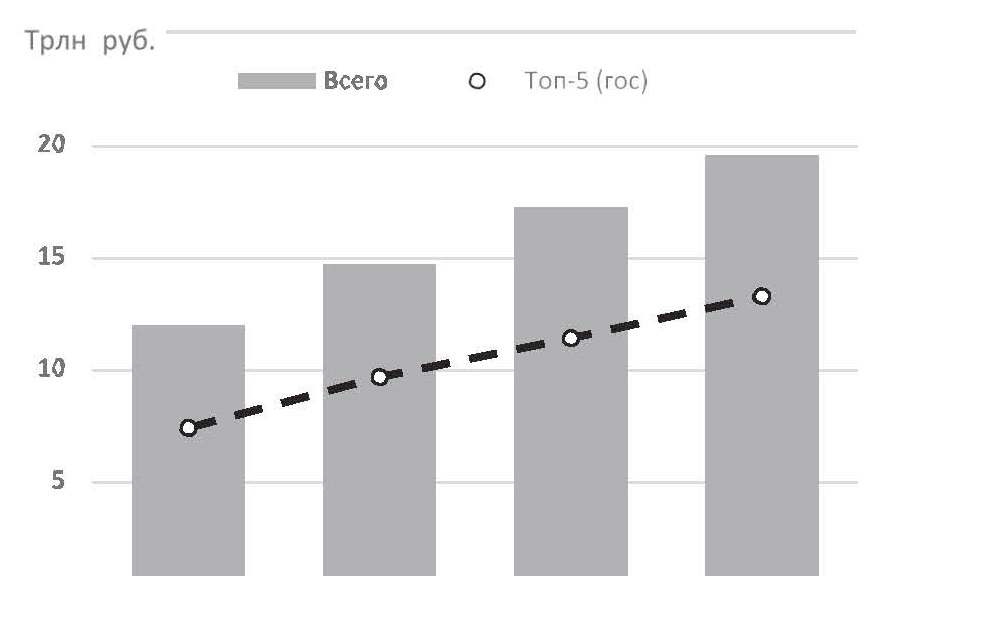

В 2017–2020 гг. банковский сектор страны увеличил сумму выданных кредитов предприятиям и организациям на 14%, в то время как величина кредитов предприятиям и организациям, выданных банками топ5, росла намного более высокими темпами. В результате доля банков топ-5 по этому показателю увеличилась на 7,1% и достигла по результатам 2020 г. 68,6% (рис. 3).

Рис. 3. Динамика банковских кредитов предприятиям и организациям в 2017–2020 гг.

.jpg)

Источник: Рейтинги банков. Финансовые рейтинги: рейтинг (ренкинг) российских банков по ключевым показателям деятельности рассчитывается по методике Banki. ru с использованием отчетности кредитных организаций РФ, публикуемой на сайте Банка России. // Banki.ru. [Электронный ресурс]. URL: https://www.banki.ru/banks/ratings/?source=submenu_banksratings (дата обращения: 17.05.2021). Расчеты авторов.

В 2017–2020 гг. наблюдалось снижение темпов роста выдачи кредитов физическим лицам, с 22,7% в 2018 году до 13,2% в 2020 году. При этом банки топ-5 по темпам показали лучшие результаты (30,3% в 2018 г. и 16,3% в 2020 г., что привело к увеличению доли кредитов физическим лицам за рассматриваемый период на 9,6%, до 67,9% в 2020 г. (рис. 4).

Рис. 4. Динамика банковских кредитов физическим лицам,2017–2020 гг.

Источник: Рейтинги банков. Финансовые рейтинги: Рейтинг (ренкинг) российских банков по ключевым показателям деятельности рассчитывается по методике Banki. ru с использованием отчетности кредитных организаций РФ, публикуемой на сайте Банка России. // Banki.ru. [Электронный ресурс]. URL: https://www.banki.ru/banks/ratings/?source=submenu_banksratings (дата обращения: 17.05.2021). Расчеты авторов.

За рассматриваемый период все российские банки увеличили на своих балансах остатки средств предприятий и организаций на 31,7%, показав наивысший рост на 19,3% только за 2020 год. При этом доля этих средств на балансах банков топ-5, увеличившись до 60,3% в 2018 г., в отчетном году несколько снизилась, до 58,7%. Но тем не менее общий повышательный тренд доли этих средств на балансах топ-5 за весь период 2017–2020 гг. несколько вырос, на 1,7 п. п. (рис. 5).

Рис. 5. Динамика средства предприятий и организаций в банковском секторе, 2017–2020 гг.

Источник: Рейтинги банков. Финансовые рейтинги: рейтинг (ренкинг) российских банков по ключевым показателям деятельности рассчитывается по методике Banki. ru с использованием отчетности кредитных организаций РФ, публикуемой на сайте Банка России. // Banki.ru. [Электронный ресурс]. URL: https://www.banki.ru/banks/ratings/?source=submenu_banksratings (дата обращения: 17.05.2021). Расчеты авторов.

По вкладам физических лиц за 2017–2020 гг. банки топ-5 увеличили свою долю на 12,2%, достигнув величины в 70,9% (рис. 6).

Рис. 6. Динамика банковских вклады физических лиц, 2017–2020 гг.

Источник: Рейтинги банков. Финансовые рейтинги: рейтинг (ренкинг) российских банков по ключевым показателям деятельности рассчитывается по методике Banki. ru с использованием отчетности кредитных организаций РФ, публикуемой на сайте Банка России. // Banki.ru. [Электронный ресурс]. URL: https://www.banki.ru/banks/ratings/?source=submenu_banksratings (дата обращения: 17.05.2021). Расчеты авторов.

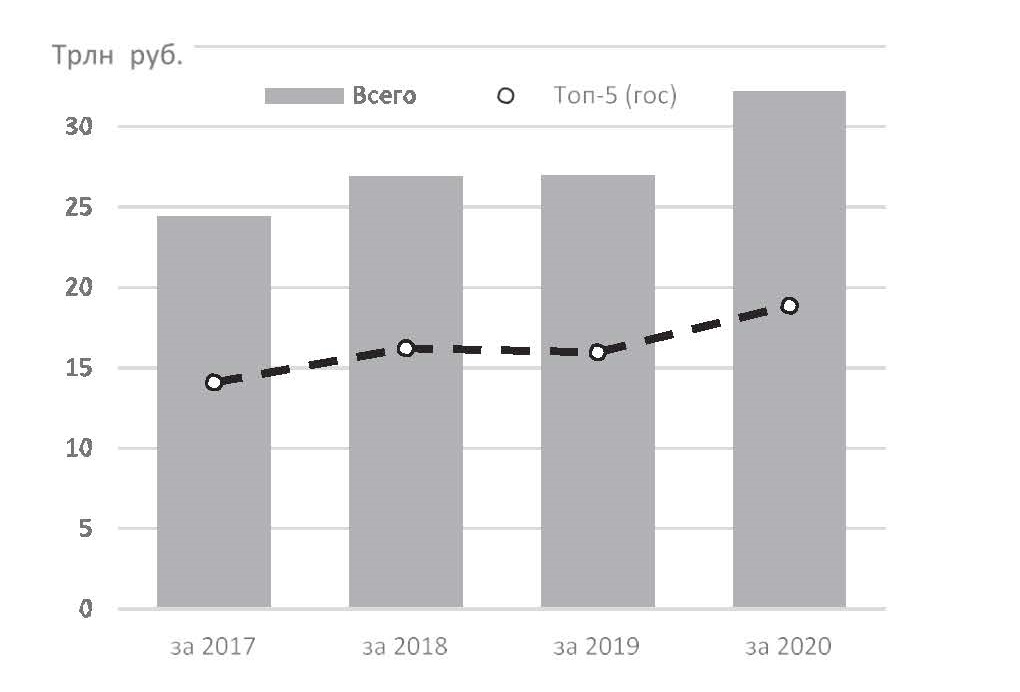

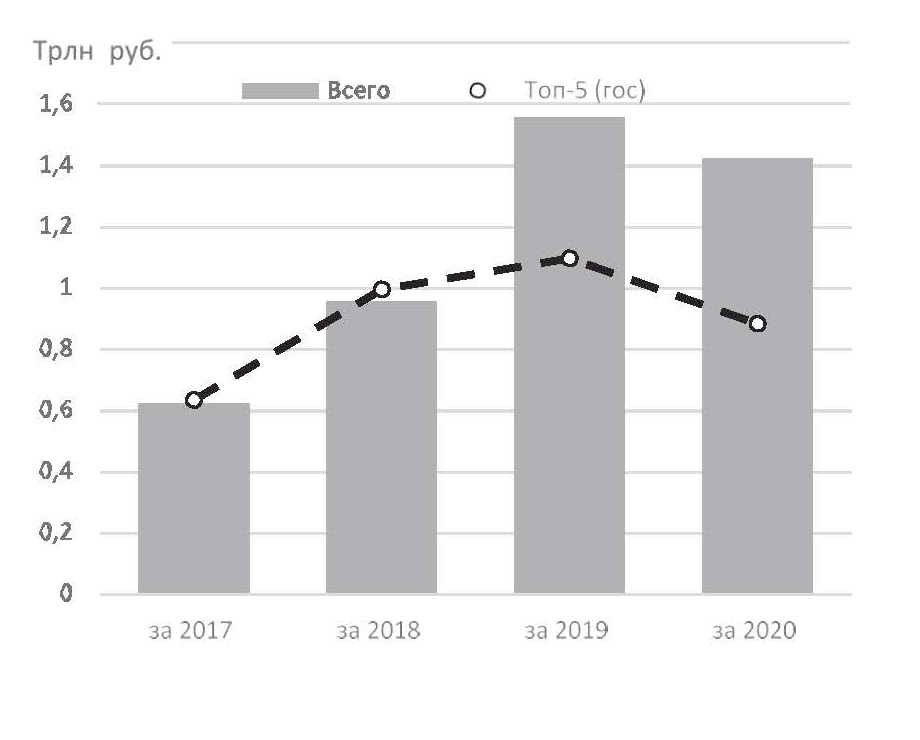

2020 год по чистой прибыли оказался для банковского сектора сложным, и особенно для банков из топ-5, чья доля уменьшилась в 2019 г. на 32,3%, а в 2020 г. – еще на 11,9%, составив на конец года 62,1% отобщей чистой прибыли сектора (рис. 7).

Рис. 7. Динамика чистой прибыли банковского сектора в 2017–2020 гг.

Источник: Рейтинги банков. Финансовые рейтинги: рейтинг (ренкинг) российских банков по ключевым показателям деятельности рассчитывается по методике Banki. ru с использованием отчетности кредитных организаций РФ, публикуемой на сайте Банка России. // Banki.ru. [Электронный ресурс]. URL: https://www.banki.ru/banks/ratings/?source=submenu_banksratings (дата обращения: 17.05.2021). Расчеты

авторов.

Сходные процессы монополизации, централизации и концентрации организаций, капиталов, активов, обязательств и чистой прибыли (премии) происходили и в других сегментах финансового рынка РФ.

Так, рост доли субъектов страхового дела топ-5 составил в 2020 г. (по сравнению с 2017 г.) по активам – 13,6% (до 45,7%), по капиталу – 11,3% (до 53,6%), по премиям – 18,6% (до 47,1%) [5; 6, c. 23; 7, c. 21–22]. По негосударственным пенсионным фондам топ-5 рост доли по активам увеличился на 14,8% (до 63,2%), а по капиталу – на 38,2% (до 71,4%), по пенсионным резервам – на 0,4% (до 77,4%), по пенсионным накоплениям – на 14,2% (до 78%), по застрахованным лицам – на 15,9% (до 81,5%) [8; 9; 10, c. 13].

Доля паевых инвестиционных фондов, контролирующих 80% всех активов этих фондов, в 2020 году составила 13,2%, а доля управляющих компаний, контролирующих 80% всех активов, – 20,5%. При этом доля топ-20 управляющих компаний по стоимости чистых активов увеличилась на 7,3%, до 59,3% [11; 12, c. 16; 13, c. 14]. Наибольшая концентрация активов наблюдалась на рынке профессиональных участников рынка ценных бумаг, число компаний, совместно контролирующих 80% активов, уменьшилось на 65,5% (до 3%, 10 ед.) [14; 15, c. 24; 16, c. 31].

По микрофинансовым организациям доля активов, которые контролируют топ-20, увеличилась на 3,1% (до 52,9%), при этом за 2020 год их доля уменьшилась на 7,2% [17; 18, c. 16]. Та ким обра зом, Отчет Банка России показал, что российский регулятор в 2020 г. строил финансовую политику исходя из критериев, нацеленных на ростглобальной конкурентоспособности ведущих субъектов российского рынка. Это прежде всего относилось к ведущим российским госбанкам, занимающим доминирующее положение на рынках капиталов, активов, обязательств и чистой прибыли.

Банк России как экосистема экосистем

Можно согласиться с оценкой Банка России, констатирующей, что «российским экосистемам будет все сложнее поддерживать свое технологическое лидерство и выдерживать конкуренцию с интернет-гигантами, особенно при наличии регуляторного и налогового арбитража в пользу глобальных игроков» [2, c. 3]. Поэтому для роста конкурентоспособности российских экосистем как внутри страны, так и на внешних рынках Банк России должен сам стать глобальной экосистемой, чтобы минимизировать негативные последствия и системные риски от деятельности глобальных игроков на российском рынке, а также обе спечит ь необходимую финансовую и инфраструктурную поддержку российских экосистем на международных рынках.

В 2020 г. Банк России с этой задачей, по нашему мнению, справился. В течение отчетного года он продолжал активное развитие сервисов (в том числе, их регулирование), обеспечивающих потребителям равный доступ к ряду финансовых продуктов и услуг внезависимости от места их проживания. В частности, регулятором был завершен проект «Маркетплейс»3; запущен сервис по переводу денежных средств между юридическими и физическими лицами(В2С-платежи); осуществлена возможность оказания услуг, связанных с добровольным стра хованием и ОСАГО, в электронной форме; созданы платформы Системы быстрых платежей (СБП) для развития онлайн-фа к торинга, оплаты товаров и услуг на рынке МСП, а также в рамках этой платформы запущен сервис оплаты за товары, работы и услу ги по QR-QR-коду (сервис С2В) [1, c. 91].

В 2020 г., несмотря на вызовы, связанные с распрос тра нением коронавирусной инфекции, рынок платежных услу г благодаря усилиям Банка России показал очень динамичный рост. Так, в условиях расширения использования безналичных платежных инструментов доля безналичных платежей в розничном обороте в 2020 г. составила 70,3% (рост в 5 раз против 2013 года). При этом за указанный период отмеча лся повышенный спрос всех гру пп потребителей на дистанционные каналы банковского обслуживания.

Например, платежи и переводы физических лиц, совершенные дистанционно, по сравнению с 2019 г. выросли по количеству на 22% и на 24,2% по объему [1, c. 79]. В отчетном году наблюдался существенный (на 50% по количеству и на 70% по объему) рост использования бесконтактных способов оплаты, большая часть которых совершалась с применением платежных карт с функцией бесконтактной оплаты. При этом каждый четвертый платеж совершен с использованием смартфонов и иных устройств для бесконтактной оплаты. Этому способствовало расширение сети POS-терминалов, поддерживающих бесконтактные технологии. При этом подавляющая часть операций платежными картами приходилась на безналичные платежи и переводы – 95% по количеству и 73% по объему. Особенно выросла доля карт «Мир», выпуск которых в 2020 г. составил более 30% всех выпущенных в России платежных карт. При этом держатели карт «Мир» совершили в 2020 г. операций больше в 1,5 раза по количеству и в 1,4 раза по объему, чем в 2019 г. [1,c. 20].

В 2020 г. Банк России обеспечил бесперебойное функционирование централизованной платежной системы Банка России (ПС БР), через которую проходит 93% всего объема платежей всех платежных систем РФ. В структуре сервисов ПС БР на сервис срочного перевода приходилось 83,2% по объему и менее 0,3% по количеству операций, на сервис несрочного перевода – 16,8 и 99,7% соответственно. При этом ПС БР имеет 20‑часовой операционный день, один из самых продолжительных в мировой практике RTGS-систем приема документов [21,c. 6].

В целях повышения доступности платежных услуг для населения и бизнеса Банк России продолжил развитие СБП, позволяющей осуществлять онлайн-переводы между счетами клиентов кредитных организаций – участников СБП в режиме 24/7/365. В 2020 г. по сравнению с 2019 г. операции через СБП выросли в 16 раз по количеству и в 13 раз по объему, а число банков – участников СПБ выросло почти в 6 раз, с 36 до 210. В отчетном году в СБП помимо переводов денежных средств между физическими лицами (операции С2С) и в пользу юридических лиц за товары (работы, услуги) (операции С2В) была реализована возможность осуществлять переводы денежных средств от юридических лиц физическим

лицам (операции B2C), а также переводы между счетами одного физического лица в разных банках по инициативе получателя (операции C2C-pull) [1,c. 91].

В 2020 г. как возможная альтернатива SWIFT продолжила развитие Система передачи финансовых сообщений Банка России (СПФС), в рамках которой кредитным организациям и крупным компаниям, в том числе нерезидентам РФ, предоставлена возможность круглосуточно обмениваться финансовой информацией по независимым защищенным каналам В отчетном году

Банком России был расширен состав пользователей СПФС (до 404 организаций, включая 19 нерезидентов), организовано подключение новых пользователей через «сервис-бюро», что позволило удвоить число переданных сообщений до 20,6% от внутрироссийского трафика в международной системе платежей и расчетов. Также в рамках СПФС были реализованы сервисы для передачи финансовых сообщений Федерального казначейства [1, c. 20].

В 2020 г. Банк России продолжил работу по дальнейшему развитию механизма удаленной идентификации, активно развивая применение цифровых способов инициирования и осуществления платежа, в том числе с использованием биометрии и голосовых помощников, платежных браслетов и иных носимых устройств, мессенджеров и чат-ботов. По инициативе Банка России единая биометрическая система (ЕБС) в декабре 2020 г. получила статус государственной информационной системы, а создание цифрового профиля расширило возможности дистанционного получения гражданами финансовых услуг. По оценкам экспертов, к 2024 г. прогнозируемые ежегодные темпы роста использования биометрических технологий в России могут превысить среднемировой показатель более чем в 1,5 раза [21, c. 15].

На платформе «Мастерчейн», разработанной Ассоциацией ФинТех при участии Банка России совместно с участниками финансового рынка: а) прошло пилотное испытание операций с цифровыми банковскими гарантиями и тестирование бизнесфункциональности; б) запущен сервис учета электронных закладных; в) разработаны и опубликованы четыре стандарта открытых банковских интерфейсов (открытые API), направленных на обеспечение равного доступа провайдеров услуг к информации, а также конкурентного и безопасного обмена данными между участниками финансового рынка путем унификации их взаимодействия [1, c. 250].

13 октября 2020 г. был опубликован доклад для общественных консультаций «Цифровой рубль» [19] с целью сбора мнений участников рынка. В докладе были проанализированы преимущества и недостатки четырех моделей (A, B,C и D), а также дополнительно адресованы участникам рынка вопросы по этой консультативной теме. По результатам опроса участников рынка с целью выяснения потенциальных преимуществ и рисков запуска цифрового рубля, а также особенностей его работы в условиях российского рынка платежей большинство участников рынка высказались за модель D4.

В 2020 г. в рамках регулятивной «песочницы» Банка России продолжалось формирование пакета заявок от банков, финтех- и иных компаний на пилотные испытания финансовых сервисов. В течение года было проведено испытание семи сервисов: платежного сервиса с использованием цифровой валюты; сервиса для инвестиций в цифровую валюту; сервиса автоматических ломбардов для оценки ювелирных изделий из золота и выдачи займов клиентам – физическим лицам под залог указанных изделий; сервиса коллективного майнинга цифровых валют; финансового маркетплейса для субъектов МСП; сервиса оплаты в торгово-сервисных предприятиях с использованием СБП; сервиса идентификации клиентов для целей ПОД/ФТ/ФРОМУ с использованием коммерческих систем видеосвязи [1, c. 251].

В июле 2020 года был принят Федеральный закон № 259‑ФЗ, направленный на регулирование отношений, возникающих при создании, выпуске, хранении и обращении цифровых финансовых активов, а также испол ьзовании цифровых валют. Во исполнение указанного федерального закона Банк России разработал и принял 13 нормативных актов, регулирующих отдельные вопросы, связанные с деятельностью операторов информационной системы, операторов обмена цифровых финансовых активов с особенностями обращения цифровых финансовых активов.

Таким образом, в 2020 году Банк России как экосистема экосистем стал проводить более гибкую финансовую политику и использовал инструменты быстрого реагирования для выравнивания условий справедливой конкуренции между глобальными и национальными экосистемами. При этом названное регулирование, как правило, носило чисто превентивный характер, способствуя купированию на российском рынке негативных финансовых практик, связанных с ценовой дискриминацией субъектов экономики со стороны иностранных экосистем, неправомерным использованием персональных данных клиентов экосистем, недостаточным уровнем информационной безопасности и защиты от мошенничества.

ВЫВОДЫ

Правила игры в современной экономике в настоящее время стали задавать не столько крупные компании, формирующие бизнес на основе старой конвейерной модели, сколько экосистемные гиганты, основывающие деятельность на цифровых платформах и новых финансовых технологиях.

Современный мир становится все более глобальным, а каналы продвижения, сбыта различных товаров и платежных услуг, осуществляемых через новые финансовые технологии, делают эти товары и услуги все более быстрыми, доступными как в онлайн-, так и офлайн-режиме. Формирование на российском рынке национальных экосистем, сопоставимых по уровню развития с глобальными игроками, заставляет Банк России изменить внутренние приоритеты конкурентной среды и строить их на критериях глобальной конкурентоспособности. Годовой отчет Банка России показал, что российский

Abstract. The article analyses the annual report of the Bank of Russia for 2020, defines the conditions and criteria for the formation of national ecosystems of the global level in the Russian market, substantiates the statement about the formation of the Bank of Russia as an ecosystem of ecosystems.

Keywords. The Bank of Russia, financial technologies, financial market, digital currency, ecosystems.

Ключевые слова. Банк России, финансовые технологии, финансовый рынок, экосистемы

1Работа выполнена при финансовой поддержке РФФИ, грант № 20-510-00009 Бел_а.

2 Banki.ru рассчитывают активы, как нетто-активы.

3 Однако маркетплейсов, создание которых инициировано финансовыми регуляторами, в мире практически нет. Некоторые услуги и в других странах можно получить на порталах госуслуг, но в основном речь идет о сервисах из сферы ретейла, юридических консультациях, оплате счетов ЖКХ.

4 Модель D представляет собой двухуровневую розничную модель. Первый уровень – Банк России, который создает,сопровождает и развивает платформу цифрового рубля, проводит эмиссию цифрового рубля, обладает собственным эмиссионным онлайн-кошельком, осуществляет открытие кошельков финансовым организациям и Федеральному казначейству на платформе цифрового рубля, обеспечивает зачисление и списание цифрового рубля для финансовых организаций и Федерального казначейства. Второй уровень – финансовые организации и Федеральное казначейство. Финансовые организации осуществляют открытие и пополнение кошельков клиентам на платформе цифрового рубля, осуществляют переводы и платежи по поручению клиентов на платформе цифрового рубля [20, c. 9–10].