Развитие сервисов платежной системы Банка России и их роль в повышении доступности розничных платежных услуг. С. В. КРИВОРУЧКО, доктор экономических наук, профессор департамента банковского дела и финансовых рынков Финансового университета при правительстве РФ Ю. И. КОЛЕСОВА, соискатель департамента банковского дела и финансовых рынков Финансового университета при Правительстве РФ

Национальная платежная система играет важную роль в развитии финансового рынка, поэтому вопрос построения эффективной национальной платежной системы является центральным для большинства крупнейших экономик мира на протяжении последних десяти лет.

В период распространения COVID-19 начиная с марта 2020 г. финансовые регуляторы по всему миру разрабатывают и принимают меры, направленные на борьбу с экономическими последствиями пандемии в различных сферах. Банк России также уделяет особое внимание развитию национальной платежной инфраструктуры в целях обеспечения конкуренции на рынке платежных услуг. Из-за пандемии роль и практическое значение развития розничных платежных услуг растут, они приобретают статус социально важных в условиях удаленных социальных выплат пенсий и пособий. Этот фактор определил необходимость ряда оперативных мер, принятых ЦБ РФ в 2020 г. в отношении коммерческих банков, для повышения доступности платежей при онлайн-торговле и оплате медицинских услуг путем ограничения максимальных значений эквайринговых комиссий [10].

Важно подчеркнуть, что в платежной системе Банка России продолжается развитие собственной платежной инфраструктуры для расширения охвата большего числа субъектов рынка, что проявляется в расширении перечня услуг СБП Банка России. По состоянию на IV квартал 2020 г. около десяти российских коммерческих банков подключились к сервису Системы быстрых платежей, позволяющему принимать платежи в пользу юридических лиц (предприятий розничной торговли) с использованием технологии QR-кодов (QR-quick response, куайринг, куар-код). По состоянию на конец I квартала 2021 г. список банков насчитывает уже более 40 участников [8].

Особенности предоставления платежного сервиса

Глобальные процессы цифровизации, увеличение зон покрытия и доступности сети Интернет, распространение смартфонов приводят к постоянному совершенствованию платежных услуг и платежных сервисов, основанных на инновационных технологиях. Данный фактор определяет актуальность и важность исследования теоретических основ функционирования, а именно платежных услуг и платежных сервисов. До введения в действие положений Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» использовалось общее понятие «расчеты» (далее – Закон № 161-ФЗ), которое было заменено этим законом на понятие «платежная услуга». В зарубежной научной и профессиональной литературе платежная услуга неотделима от платежного сервиса, по сути, оба понятия выступают синонимами. Но на основании разбора и интерпретаций положений Закона № 161-ФЗ, в частности определения термина «оператор услуг платежной инфраструктуры» и перечня услуг платежной инфраструктуры [4], к специфике российского рынка целесообразно отнести выделение понятия «платежный сервис», включающего не только предоставление платежной услуги (услуг), но также, например, платежной инфраструктуры конечному потребителю.

Платежная инфраструктура для организации приема платежей в счет оплаты товаров и/или услуг юридических лиц с использованием QR-кода реализована в рамках СБП Банка России (оператор и расчетный центр – Банк России, операционный и платежный клиринговый центр – АО «НСПК»).

Таким образом, речь идет о предложении платежных сервисов со стороны платежной системы Банка России как для физических лиц (сервисы СБП для осуществления переводов по номеру телефона), так и для юридических лиц в целях организации приема платежей в торгово-сервисных предприятиях (ТСП) с использованием технологии QR-кодов.

Внимание Банка России сосредоточено на развитии платежных технологий и сервисов для обеспечения устойчивости и бесперебойного функционирования национальной платежной системы. В целях поддержки экономики в период пандемии регулятор ввел временные ограничения на банковские комиссии для торговых предприятий, меры по повышению доступности онлайн-торговли, таким образом, впервые воспользовавшись возможностью, предусмотренной поправкой в Федеральный закон «О Банке России», повлияв на коммерческое предложение банков-эквайеров для юридических лиц.

Ограничение максимального значения банковской комиссии для эквайрингового обслуживания было снято 30.09.2020.

По состоянию на конец I квартала 2021 г. в промышленной эксплуатации (готовый банковский продукт) у нескольких коммерческих банков реализован платежный сервис Системы быстрых платежей Банка России в пользу юридических лиц (розничная торговля) с использованием QR-кодов – альтернатива сервису эквайринга международных платежных систем. Прием платежей в пользу юридических лиц в счет оплаты товаров или услуг с использованием QR-кодов через СБП – новый конкурентный платежный сервис на российском рынке, представляющий интерес для рассмотрения факторов его развития на современном этапе.

Так как на рынке впервые были применены полномочия в области регулирования банковской комиссии [10], можно предположить, что данные ограничения могут рассматриваться в дальнейшем или под влиянием новых факторов развития экономики будут скорректированы по основным социально значимым отраслям торговли. Вместе с тем появление новых сервисов свидетельствует о приоритете развития платежной инфраструктуры собственной платежной системы Банка России.

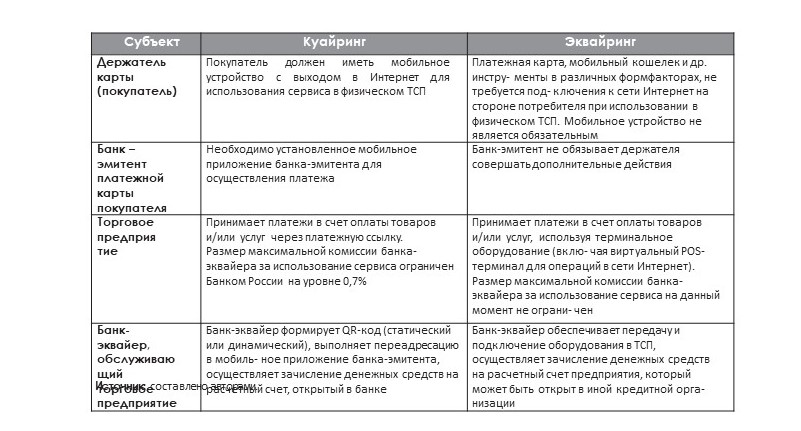

Для выявления особенностей предоставления сервиса СБП для юридических лиц проведем разбор субъектного состава куайринга, чтобы обозначить его отличия от сервиса эквайринга платежных карт в привычном понимании.

На основании проведенного в табл. 1 сравнения можно сделать вывод о существенных особенностях каждого субъекта в момент предоставления сервиса СБП.

Для торгово-сервисного предприятия максимальная комиссия за использование сервиса ограничена, что позволит заинтересовать определенные юридические лица благодаря экономии на услугах банкаэквайера. Но рассматривая действия, которые необходимо совершить покупателю, целесообразно подчеркнуть, что они требуют соответствия определенному уровню финансовой грамотности (помимо требования наличия определенного мобильного устройства). Важно отметить, что в положение Банка России от 24.09.2020 № 732-П «О платежной системе Банка России» (далее – Положение № 732-П) были внесены следующие изменения: с 1 октября 2021 г. системно значимые банки должны будут обеспечить клиентам возможность оплаты товаров, работ и услуг по QR-коду через СБП; с 1 апреля 2022 г. требование будет распространено на банки с универсальной лицензией.

Таким образом, сервис становится обязательным, а не альтернативным для коммерческих банков, что окажет непосредственное влияние на развитие конкуренции на рынке платежных услуг.

Таблица 1

Особенности субъектного состава сервисов приема платежей Субъект Куайринг Эквайринг

Факторы развития сервиса

Принимая во внимание большой опыт, накопленный на российском рынке платежных услуг, и разнообразие предложений кредитных организаций, а также сервис-провайдеров в рамках предоставления услуг эквайринга, возможно выделить некоторые особенности и факторы развития куайринга СБП Банка России на данном этапе:

■ функционирование СБП на рынке платежных услуг вызывает его существенную трансформацию, так как на рынке представлен участник, предлагающий платежные сервисы и по-прежнему обладающий полномочиями регулятора, в частности, регламентирующий порядок и сроки подключения участников коммерческих банков к данным сервисам. Поэтому приоритеты развития Банка России являются значимым фактором;

■ Банк России ограничивает максимальное значение размера платы, взимаемой с юридических лиц, что оказывает сильное влияние на конкурентоспособность куайринга, также Центробанк ограничивает комиссию и для конечного потребителя (в терминологии международных платежных систем – surcharge, то есть комиссия при использовании платежной карты), что фактически не отличается от текущих условий рынка, так как на данном этапе его развития международные платежные системы запрещают данную практику для использования банками-эквайерами, предполагая их разъяснительную работу с торгово-сервисными предприятиями в случае обнаружения подобных инцидентов;

■ происходят существенные изменения в экономике бизнеса и в условиях взаимодействия с юридическими лицами для коммерческих банков – не растут затраты на оборудование, комиссия банка-эквайера в пользу эмитента (межбанковское вознаграждение, interchange) ограничена 0,5%, на отдельные категории товаров – 0,2%, что в 2–3 раза ниже ставок interchange международных платежных систем;

■ моментальное зачисление (со стороны расчетного центра заявлено время до 15 секунд [11]) денежных средств (благодаря технологическому решению API); в бизнес-модели эквайринга с использованием межбанковских переводов – 1–3 рабочих дня;

■ обеспечение безопасности потребителя и противодействие мошенничеству при совершении платежей в пользу юридических лиц в физических магазинах. Например, в Китае широко известны случаи подделывания кодов, покупатели сталкиваются с фрод-практикой и распространением вирусов, и хотя китайская практика, которая еще не сопоставима с российским рынком, отражает высокую степень распространения аналогичного сервиса, важно отметить, что в процессе совершения операции физическое лицо обращается к мобильному приложению, то есть продавец или третьи лица могут увидеть как персональные данные, так и данные приложения с балансами всех счетов. Таким образом, указанный фактор можно считать релевантным и для российского платежного сервиса;

■ уровень осведомленности и удовлетворенности розничного потребителя, накопленный клиентский опыт и как следствие – доступность платежных сервисов СБП для субъектов рынка. Согласно опросу Аналитического центра НАФИ, «большинство

россиян имеют невысокую осведомленность о СБП: 35% россиян ничего о ней не знают, 47% – что-то слышали, и только 18% демонстрируют уверенное понимание принципов работы СБП» [7]

Роль СБП в повышении доступности розничных платежных услуг

Центральный банк отмечает высокий уровень проникновения финансовых услуг в России и определяет финансовую доступность как полноценный доступ к базовому набору финансовых услуг всего населения страны и малого и среднего бизнеса.

Базовый набор данных услуг включает страхование, кредитование, формирование сбережений и платежные услуги [12]. С апреля 2020 года обеспечение доступности финансовых услуг на территории Российской Федерации законодательно закреплено среди основных функций Банка России.

По нашему мнению, расширение перечня платежных сервисов СБП Банка России, в частности возможность оплаты товаров, работ и услуг по QR-коду, рассматриваемая в данном исследовании, отвечает функции повышения доступности финансовых услуг за счет:

■ снижения издержек для юридических лиц (банковские комиссии);

■ отсутствия необходимости покупать дополнительное оборудование (POS-терминалы);

■ высокого качества и скорости работы расчетного центра Банка России;

■ фискализации операций, развития легального денежного оборота, обеспечивающего права потребителей;

■ возможности расширения клиентской сети.

Специалисты отмечают, что на российском рынке существует сложившаяся практика программ лояльности банков-эмитентов (например, программы кешбэк). Банковская комиссия, или плата, взимаемая с юридических лиц в рамках эквайринга, базируется на ставке interchange, которая подлежит выплате банку – эмитенту платежной карты. Данное вознаграждение фондирует программы лояльности. Межбанковское вознаграждение в сервисе СБП ограничено 0,7% (в некоторых категориях 0,4%), что в 1,5–2 раза ниже ставок международных платежных систем, следовательно, это окажет непосредственное влияние на развитие программ лояльности в новых условиях для банков-эмитентов.

По данным на октябрь 2020 г. коммерческий банк АО «Тинькофф банк» подключил к сервису СБП более 60% юридических лиц от общего числа всех подключенных торгово-сервисных предприятий [9]. В количественном выражении это около 30 тыс. индивидуальных предпринимателей, субъектов малого и среднего бизнеса, в это число включены также некоторые крупные компании (их торговые наименования не разглашались в публичных документах АО «Тинькофф банк» или АО «НСПК»).

Интерес со стороны предпринимателей может быть связан также с упрощением процедуры заключения договоров и автоматизацией подключения для клиентов – юридических лиц – в данной кредитной организации. Лидируют по числу оплат по QR-кодам через эквайринговую сеть АО «Тинькофф банк» станции техобслуживания, автотехцентры.

Также в числе субъектов рынка, в которых покупатели оплачивали покупки по QR-кодам, чаще всего упоминаются образовательные курсы и мастерклассы, продавцы продовольственных товаров, кафе и рестораны, салоны красоты.

Важно отметить, что возможность оплаты товаров, работ и услуг по QR-коду подразумевает также два уровня совершения операции:

■ на кассе в физическом магазине (ТСП);

■ на платежной странице интернет-магазина.

ВЫВОДЫ

Резюмируя, можно сделать следующие выводы о роли сервиса в повышении доступности платежных услуг для розничных групп потребителей.

Средний и крупный бизнес

Физические объекты торговли

Ввиду пока малого распространения сервиса сделать однозначный вывод не представляется возможным, однако уже на текущем этапе очевидны конкурентные преимущества эквайринга: скорость трансакции и отсутствие необходимости в мобильном устройстве. Данные факторы не смогут компенсировать экономию за счет снижения банковской комиссии, так как изменится и число клиентов (в сторону уменьшения, как минимум из-за низкой осведомленности), готовых только к платежным сервисам СБП.

Интернет-магазин

На повышении доступности скажется возможность совершения платежа без необходимости наличия физической карты. Но пользователь, совершающий покупки в сети Интернет, как правило, обладает более высоким уровнем финансовой грамотности, поэтому может иметь опыт оплаты онлайн в крупных торговых сетях, например, через мобильные кошельки производителей телефона.

Таким образом, выбирая сервис, потребитель будет руководствоваться другими факторами – например, наличием кешбэка за совершение трансакции.

Индивидуальные предприниматели, микропредприятия и малый бизнес

Физические объекты торговли

Аналитические данные свидетельствуют о том, что большая часть трансакций с использованием QR-кода, проведенных через сеть «Тинькофф», зафиксирована на станциях техобслуживания, в автотехцентрах. То есть в тех субъектах хозяйственной деятельности (ИП), которые исторически ввиду низкой маржинальности предоставляемых услуг не отличались значительной вовлеченностью в формы организации приема безналичных платежей. Следовательно, можно утверждать о влиянии сервисов СБП на определенные сегменты экономики, ранее не являвшиеся лидерами по приему платежей из-за высоких расходов на банковские комиссии, что в конечном итоге окажет влияние на доступность платежных услуг на этих предприятиях.

Интернет-магазин

Очевидно, что предприятия онлайн-торговли, включая платежные страницы в социальных сетях (которые, как правило, представляют собой микропредприятия либо теневой сегмент экономики), рассматривают платежный сервис СБП как альтернативу эквайрингу именно с учетом факторов стоимости и сроков завершения расчетов по операции. Расширение клиентской базы и, как следствие, увеличение платежного оборота произойдет за счет повышения доступности платежных услуг, так как до введения сервиса СБП предприятия либо не принимали платежи в безналичной форме, либо повышали цены для компенсации банковских комиссий, достигавших 2%.

Рост спроса на цифровые технологии и дистанционные услуги на финансовом рынке предоставляет большие возможности для развития платежных сервисов СБП.

Сервис приема платежей в пользу юридических лиц с использованием QR-кода на данном этапе своего развития имеет преимущества для определенных субъектов хозяйственной деятельности, что оказывает влияние на повышение доступности розничных платежных услуг, но не конкурирует с сервисом эквайринга.

В свою очередь, для физических лиц остаются сложности в адаптации к сервису и необходимость дополнительного приложения для проведения платежа (осведомленность, наличие приложения и/или смартфона, скорость совершения операции, потеря бонусов или программ лояльности и др.).

Важно отметить, что обязательный перевод сервисов и операционных процессов непосредственно в инфраструктуру Банка России, создание «участникарегулятора» ярко выражает российскую специфику на данном этапе развития и представляет большой интерес для дальнейшего изучения конкуренции и опыта пользователей на рынке платежных услуг.

Список литературы

1. Криворучко С. В. Роль национальной платежной системы при реализации бюджетно-налоговой и денежно-кредитной политики // Путеводитель предпринимателя. 2017. Вып. XXXIV. С. 168–173.

2. Маркова О. М. Применение системы быстрых платежей (СБП): инструменты, инфраструктура, механизм реализации // Инновации и инвестиции. 2020. № 3. С. 180–183.

3. Матвеевский С. С. Банк России как мегарегулятор: оценка деятельности с использованием опыта международных финансовых организаций // Экономика. Налоги. Право. 2017. № 3. С. 60–66.

4. Небера А. С. Сущность и роль платежных услуг в условиях цифровой экономики // Экономика и предпринимательство. 2019. № 5. С. 1181–1185.

5. Цифровизация финансовых рынков: новые компетенции : монография / Кол. авторов; под ред. К. В. Криничанского, Б. Б. Рубцова. – М. : РУСАЙНС, 2021. – 128 с.

6. Faster Payments System [сайт Банка России] : URL: http://cbr.ru/eng/Psystem/sfp/

7. Большинство россиян плохо осведомлены о системе быстрых платежей [сайт Аналитического центра НАФИ] : URL: https://nafi.ru/analytics/bolshinstvo-rossiyan-plokho-osvedomleny-o-sisteme-bystrykhplatezhey/.

8. Банки – участники системы быстрых платежей [сайт АО «НСПК»] : URL: https://sbp.nspk.ru/participants.

9. Тинькофф стал лидером среди банков по числу магазинов, подключенных к СБ [сайт Тинькофф банка]: URL: https://www.tinkoff.ru/about/news/27102020-tinkoff-leader-among-banks-number-stores-connectedfaster-payments-system/.

10. Банк России утвердил дополнительные меры по поддержке граждан, экономики и финансового сектора в условиях пандемии коронавируса. 27.03.2020 [сайт Банка России] : URL: https://www.cbr.ru/press/pr/?file=27032020_152031dkp2020-03-27T15_20_11.htm.

11. Выгодные и быстрые платежи для бизнеса [сайт АО «НСПК»] : URL: https://sbp.nspk.ru/business/.

12. Финансовая доступность [сайт Банка России] : URL: https://cbr.ru/develop/development_affor/.