Секьюритизация проектов государственно-частного партнерства как перспективный инструмент финансирования инфраструктуры в России. Е. М. ПЕТРИКОВА, доктор экономических наук, профессор кафедры «Финансы и цены» Российского экономического университета им. Г. В. Плеханова» И. С. ТРАШКИН, главный кредитный эксперт по кредитным продуктам структурного и проектного финансирования дирекции КИБ АО «Райффайзенбанк»

В статье представлено исследование потенциала осуществления сде-

лок секьюритизации проектов ГЧП в России. В ходе исследования

были выявлены и проанализированы тенденции российского рынка

ГЧП, позволяющие рассматривать данный сегмент инвестиционного

рынка как источник сделок для проведения секьюритизации прав

требования по кредитам и займам частных партнеров. В статье раз-

работан подход, позволяющий комплексно оценить ресурсный потен-

циал и экономический эффект реализации таких сделок. По итогам

исследования сформированы возможные для проведения сделок

секьюритизации пулы проектов ГЧП, а также проведена оценка

потенциального финансово-экономического эффекта.

Неразвитая инфраструктура, характеризующаяся низким уровнем развития транспортных, образовательных, здравоохранительных, информационных и жилищно-коммунальных услуг, в настоящее время является ограничением для стабильного экономического роста государства и увеличения его конкурентоспособности на глобальных ьрынках товаров и услуг, капитала и труда [9]. Согласно проведенным исследованиям, минимальная дополнительная потребность российской инфраструктуры в инвестициях на 2021 г. составляет 3,4 трлн руб., а для ускоренного развития экономики требуется порядка 7,2 трлн руб. [7]. Инвестиции в инфраструктурные инвестиционные проекты обладают мультипликативным эффектом, позволяющим национальной экономике устранять инфраструктурные ограничения экономического роста, развиваться более высокими темпами за счет расширения инфраструктуры, сокращения трансакционных издержек и повышения эффективности используемых ресурсов.

Вместе с этим инфраструктурные проекты характеризуются высокой капиталоемкостью и требуют существенного объема «длинных» денег, что часто оказывается стоп-фактором для интенсивного наращивания инвестиций в инфраструктуру со стороны государства и частного бизнеса. Так, в 2020 г. суммарный объем инфраструктурных инвестиций в России составил 39,2 млрд долл. США [7, 18]. Одним из инструментов увеличения объема инвестиций в реализацию инфраструктурных проектов и их качества как в целом в мире, так и в частности в России является механизм государственно-частного партнерства / муниципального частного партнерства (далее – ГЧП, МЧП).

Под ГЧП понимаются проекты, реализуемые исключительно на основе концессионных соглашений в соответствии с Федеральным законом от 21.07.2005 115-ФЗ «О концессионных соглашениях» (далее – Закон № 115-ФЗ), а также проекты, реализуемые по соглашениям о ГЧП/МЧП, заключенным в рамках Федерального закона от 13.07.2015 № 224-ФЗ «О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Закон № 224-ФЗ) и в рамках регионального законодательства о ГЧП/ МЧП.

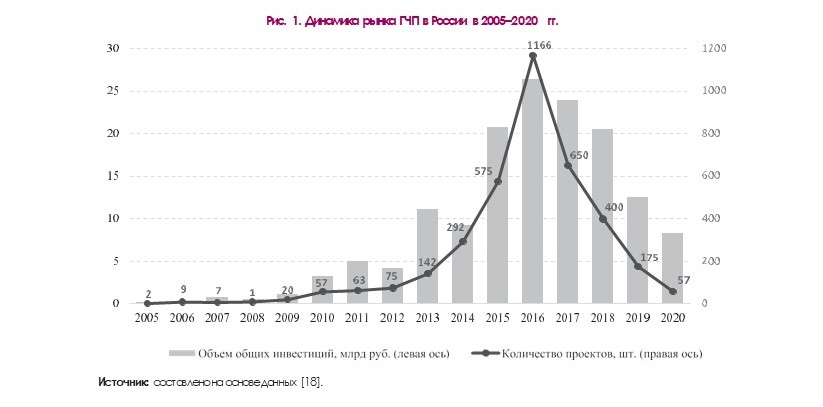

На сегодняшний день в России на различных стадиях реализации осуществляются более 5 тыс. проектов с признаками ГЧП с общим объемом инвестиций свыше 5 трлн руб. [8, 18]. Динамика рынка ГЧП в России в 2005–2020 гг. представлена на рис. 1.

Пандемия COVID-19 оказала существенное влияние на финансовое состояние проектных компаний. Общий уровень процентных ставок, параметры расходов на управление и обслуживание финансирования проектов претерпели существенное изменение. В итоге давно достигшие финансового закрытия проекты ГЧП на сегодняшний день зачастую характеризуются неоптимальной величиной расходов на обслуживание финансирования и нуждаются в рефинансировании обязательств с целью снижения долгового бремени.

Одновременно с этим эпидемическая и макроэкономическая ситуация в 2020 г. выявила определенные финансовые потребности у всех субъектов хозяйствования. Так, в текущих условиях коммерческие банки заинтересованы в инвестировании капитала для дополнительного вливания финансовых средств в экономику, у органов государственной и муниципальной власти существует интерес в частичной или полной передаче публичных обязательств в рамках проектов ГЧП частным партнерам, а инвесторы постоянно находятся в поисках активов,сравнимых по уровню риска с банковскими депозитами, однако имеющих более высокую доходность. В данных условиях одним из актуальных механизмов рефинансирования обязательств проектных компаний, реализующих проекты ГЧП, является секьюритизация активов, позволяющая реализовать стратегию общего выигрыша и получить выгоду нескольким заинтересованным группам экономических субъектов хозяйствования.

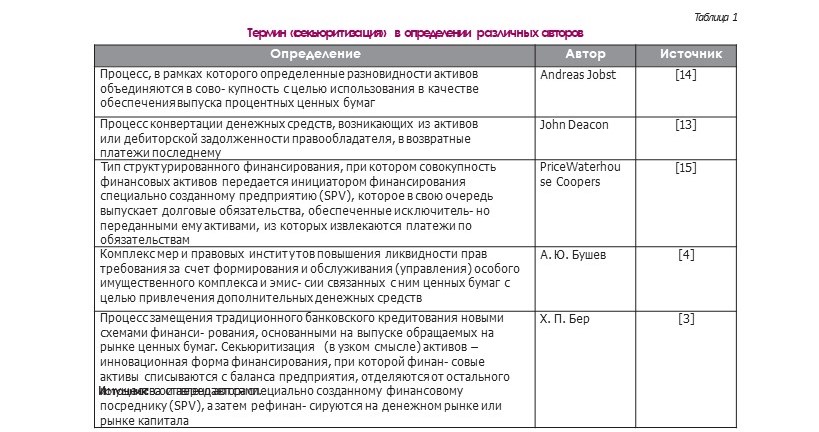

В российской и зарубежной литературе описаны несколько подходов к определению термина «секьюритизация». В табл. 1 систематизированы некоторые из них. Таким образом, общей ключевой характеристикой различных понятий секьюритизации является трансформация определенных (часто малоликвидных, не обращающихся на рынке) активов в виде обособленного имущественного комплекса в форму финансовых инструментов рынка ценных бумаг. С учетом этого денежные потоки, возникающие в проектах ГЧП, могут также выступить в роле секьюритизируемого актива.

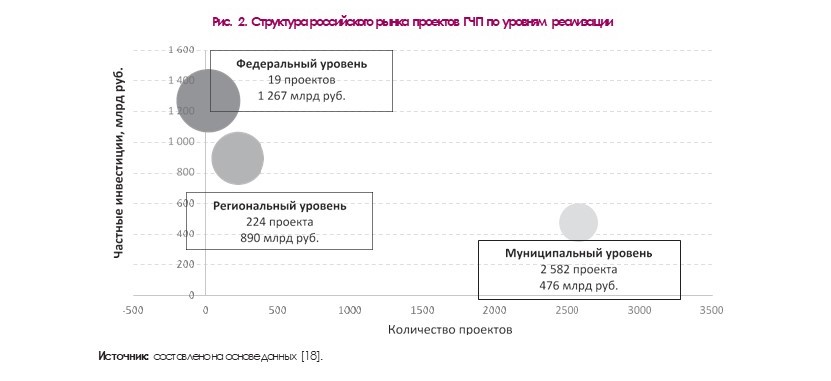

Для сделок секьюритизации первоочередным фактором является стабильный, надежный, долгосрочный поток, а также потенциал формирования однородных пулов ГЧП-проектов. По состоянию на конец 2020 г. совокупно в РФ различные стадии проходило около 2,8 тыс. проектов ГЧП с общим объемом инвестиций порядка 3,5 трлн руб., из которых 2,6 трлн руб. составляли частные вложения. Одна из особенностей российского рынка ГЧП – количественное преобладание проектов на муниципальном уровне, которые характеризуются сравнительно меньшим объемом требуемых инвестиций, в том числе частных (рис. 2).

На федеральном уровне реализуются наиболее масштабные проекты стоимостью 3 млрд руб. и выше, характеризующиеся как сложностью запуска, что обусловливает их небольшое число, так и наибольшей капиталоемкостью [12, 16].

С точки зрения отраслевой структуры российского рынка ГЧП наблюдаются две выраженные тенденции. С одной стороны, наибольшее число проектов реализуется в коммунально-энергетической сфере (83% всех проектов), использующих при этом около 17% от общей величины частных инвестиций в проекты ГЧП. С другой стороны, по стоимостной составляющей лидирует транспортная отрасль, отличающаяся крупными капиталоемкими проектами (56% частных инвестиций), но включающая всего 3% от совокупного количества проектов.

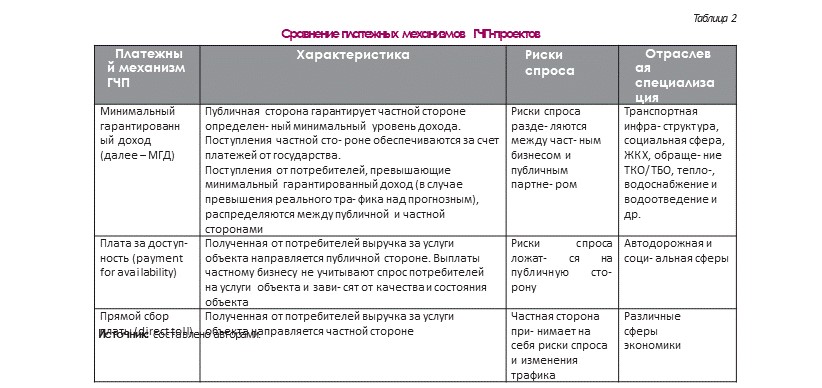

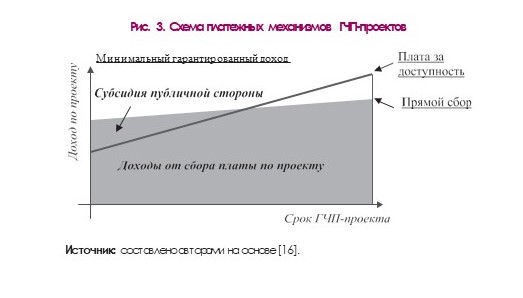

Следует отметить, что именно транспортная отрасль на протяжении всего рассматриваемого периода задавала тренды в развитии законодательства и рынка ГЧП в России [10]. Так, в проектах ГЧП появились разнообразные платежные механизмы, где риски спроса распределялись между государством и частным бизнесом в ситуациях, когда доходы инвестора зависели от действий самого государства, а также когда они зависели от внешних обстоятельств. Сравнение платежных механизмов ГЧП представлено в табл. 2.

В пилотных концессионны соглашениях о строительстве платных автодорог в отсутствие стабильного коммерческого денежного потока в рамках ГЧП-проекта стало возможным перенесение определенной доли рисков этого проекта с частной стороны на публичную с использованием соответствующего платежного механизма ГЧП-проектов (рис. 3).

Появление разнообразных способов гарантирования будущих денежных потоков по инфраструктурному проекту существенным образом способствовало развитию рынка и секьюритизации проектов ГЧП. Быть может, именно поэтому первая секьюритизация на российском рынке ГЧП-проектов была осуществлена Газпромбанком в 2017 г. в сфере инфраструктуры. Вместе с тем помимо гарантирования денежного потока и формирования однородных пулов ГЧП-проектов огромное значение в секьюритизации имеют стоимостные параметры проекта ГЧП и стадия его реализации.

Чаще всего на различных стадиях реализации рассматривают средние и крупные проекты, совокупная стоимость которых превышает 2–3 млрд руб. (рис. 4). Отметим, что именно средние и крупные проекты, вышедшие на стадию эксплуатации, представляют особый интерес в контексте возможной секьюритизации, так как в таких проектах уже генерируются значительные денежные потоки. Кроме того, проекты на стадии эксплуатации более устойчивы к различным финансово-экономическим потрясениям.

Также надо отметить, что в настоящее время инвестиционный рынок в России, и в частности рынок инвестиций в проекты ГЧП, характеризуется определенными тенденциями, обусловливающими актуальность проведения сделок секьюритизации. Права требования в рамках проектов ГЧП, вышедших на эксплуатационную стадию, соответствуют тем условиям, при которых целесообразна секьюритизация. К таким условиям относится долгосрочный характер денежных поступлений, высокая степень прогнозируемости денежных поступлений, высокий уровень кредитоспособности стороны, выступающей источником денежных поступлений [6].

Кроме того, одно из текущих перспективных направлений развития рынка ГЧП, заключающееся в тиражировании типовых проектов, инициирует запрос на секьюритизацию этих однородных проектов. Заключение типовых соглашений носит название «коробочные решения» и в настоящее время активно развивается несколькими крупными российскими банками, такими как Сбербанк, ВЭБ.РФ, Газпромбанк, в стремлении сократить расходы на экспертизу одинаковых проектов и при этом расширить инвестиционную практику в регионах, наполнив свой кредитный портфель.

Изменения макроэкономической конъюнктуры в России в течение 2019–2020 гг. отразились на инвестиционном рынке, в первую очередь за счет устойчивого снижения ключевой ставки Банка России. Так, в течение 2019–2020 гг. данный показатель снизился с 7,75% в январе 2019 г. до 4,25% в декабре 2020 г. (рис. 5).

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям, в течение 2019–2020 гг. также имели нисходящий тренд. Если рассматривать более обширный временной интервал, процентные ставки имели более существенное снижение. Так, за период 2014–2020 гг. изменение ключевой ставки Банка России составило 12,75 процентного пункта (с 17 до 4,25%), а изменение средневзвешенных ставок по кредитам нефинансовым организациям на срок более трех лет составило 7,83 процентного пункта (с 14,87 до 7,04%).

Такая динамика снижения уровня процентных ставок в России (рис. 5) обусловливает финансовые издержки, которые могут нести заемщики, взявшие кредит при более высоких ставках, при условии, что ставка не привязана к уровню ключевой ставки Банка России. Данное обстоятельство служит одной из причин инициирования рефинансирования текущих обязательств заемщиков, в том числе проектных компаний в рамках проектов ГЧП, в сторону снижения процентных расходов.

Помимо рефинансирования текущих проектных кредитов еще один тренд в сегменте финансирования инвестиционных проектов состоит в выборе облигационного финансирования. Облигационное финансирование обладает рядом преимуществ по сравнению с банковским кредитованием, в числе которых более длительный срок, меньшая процентная ставка, создание публичной истории и репутационный эффект [8, 10, 12].

Дополнительный фактор, позволяющий говорить о возможности и актуальности сделок секьюритизации проектов ГЧП, – наличие нескольких успешных примеров реализации подобных сделок как в сегменте проектов ГЧП, так и в инфраструктурных проектах в целом. Например, в 2017 г. Газпромбанк осуществил выпуск семилетних облигаций со ставкой купона 9%, обеспеченных пулом кредитов, выданных на социальные проекты ГЧП в регионах России. Объем привлеченных средств составил 1,8 млрд руб.

Целью данной сделки было рефинансирование кредитов, которые ранее банк выдал на шесть образовательных проектов, автомобильную дорогу в СанктПетербурге и 14 детских садов в Томской области. Все перечисленные проекты на момент проведения сделки секьюритизации находились на стадии эксплуатации. Эмитентом облигаций в данной сделке выступило созданное специализированное финансовое общество (СФО) «Социальная инфраструктура 1».

В 2019 г. была осуществлена сделка по секьюритизации прав по кредиту и займу, предоставленным в рамках реализации регионального проекта создания/

Полную версию читайте в журнале "БАНКОВСКОЕ ДЕЛО №8