Концептуальные подходы российской и шведской моделей цифро- вой валюты центрального банка. Ю. В. КУВАЕВА, Е. А. СЕДУНОВА, Уральский государственный экономический университет

В рамках исследования изучены подходы разных стран к проектированию и использованию цифровой валюты центрального банка, а также представлен сравнительный анализ двух моделей выпуска и обращения этого инструмента: российского и шведского подходов.

нформационные технологии кардинально меняют все сферы деятельности, особенно это касается банковской отрасли. Автоматизация расчетов, усовершенствованные финансовые процессы – все это существенным образом отражается на денежной системе. Одним из таких нововведений считают идею разработки странами собственной цифровой валюты, применением которой заинтересовались уже более 80% государств.

В этой связи все большее внимание уделяется концептуальным подходам к разработке и использованию нового финансового

инструмента – цифровой валюты центральных банков (далее также – CBDC1).

Методология и информационная база исследования

По мнению представителей ряда стран, в мире существует объективная необходимость внедрения цифровых валют центральных банков в денежное обращение. Концептуально под\ходы разных стран отличаются, и в связи с этим в рамках данного исследования особое внимание уделено подходам к проектированию и использованию цифровой валюты центральных банков на примере России и Швеции. В основе теоретической платформы исследования лежат комбинированный подход, общенаучные и специальные методы, к числу которых относятся статистический и сравнительный анализ.

При подготовке настоящего исследования были использованы статистические данные, представленные в отчетах Банка России [4,9–11], Центрального банка Швеции [13], а также данные, опубликованные российскими [1–3, 5–8] и зарубежными авторами [12,14–19].

Концепция цифровых валют центральных банков в мировом сообществе

В настоящее время в мировом сообществе активно обсуждается тема цифровых валют центральных банков. В дискуссии о сущности и необходимости цифровых валют принимают участие большинство стран. Предполагается, что цифровая валюта центрального банка, как и бумажная банкнота, будет средством платежа и расчетной единицей [7]. Интерес к вопросу выпуска цифровых валют центральных банков обусловлен не только возможностями использования новых технологий для повышения эффективности финансовой системы, но и озабоченностью Международного валютного фонда и Банка международных расчетов вопросами стабильности национальных платежных систем [6]. Причина такой обеспокоенности кроется в появлении децентрализованных криптовалют как нового класса финансовых инструментов, не входящего в сферу регулирования центральных банков. В этой связи в ряде стран было принято решение о запуске процесса проектирования и дальнейшего использования цифровых валют центральных банков.

Одно из основных отличий в случае выпуска CBDC – наличие единого эмиссионного центра в лице национального денежно-кредитного регулятора. А поскольку центральный банк является кредитором последней инстанции, возникает дополнительная гарантия высокой ликвидности и стабильно высокой покупательной способности этого нового инструмента.

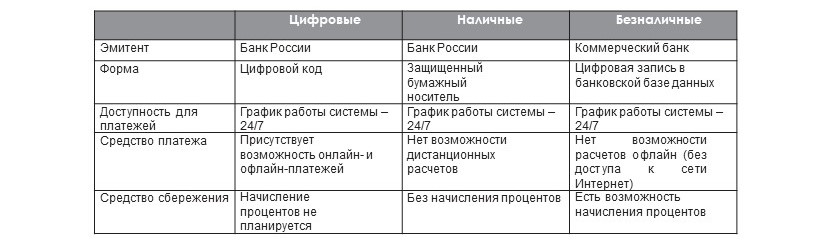

Таблица 1.

Основные свойства и технические характеристики форм выпуска российского рубля

Источник: составлено авторами по [11].

Рассмотрим, какие страны принимают участие в эксперименте по проектированию и использованию цифровой валюты центрального банка, а какие – отрицают саму необходимость ее выпуска. В настоящее время в трех странах (Уругвай, Украина, Эквадор) завершено тестирование национальных цифровых валют, еще шесть стран, включая Китай, Южную Корею и Швецию, реализуют пилотные проекты [10]. Россия планирует начать тестирование платформы для цифровой валюты в 2022 г. Франция, Канада, Бразилия, Таиланд, Гонконг активно поддерживают идею и принимают деятельное участие в эксперименте по запуску CBDC, в отличие от Германии и Японии, которые относятся к эксперименту несколько настороженно.

Инициатором дискуссии о внедрении цифровых валют центральных банков выступил Банк Англии. В результате большинство стран начали разработку своих цифровых валют: e-krona (Швеция), jasper (Канада), e-гривна (Украина), inthanon (Таиланд), khokha (ЮАР), e-CNY (Китай), цифровой рубль (Россия).

Рассмотрим концепцию цифровой валюты центральных банков на примере Швеции и России.

Цифровая валюта Банка России

Банк России описывает цифровой рубль как дополнительную форму выпуска российской национальной валюты, эмитируемой в цифровом виде [11]. Отдельно отмечается, что цифровой рубль не будет вытеснять из обращения ни наличные, ни безналичные денежные средства. Основные свойства и технические характеристики форм выпуска российского рубля представлены в табл. 1.

Информация, представленная в табл. 1, позволяет сделать вывод, что цифровой рубль Центрального банка совмещает в себе основные преимущества и наличной, и безналичной форм денег. По заявлению Банка России, основными преимуществами именно цифровой формы являются: возможность иметь доступ к цифровому кошельку как гражданам, так и бизнесу через любую финансовую организацию; возможность осуществления расчетов без доступа к сети (офлайн).

Главный стимул выпуска цифрового рубля заключается в низком уровне рисков и высокой ликвидности данного инструмента в сравнении с другими формами денежных средств. Преимущества цифрового рубля, по мнению Банка России, можно представить в трех составляющих: преимущества для граждан и бизнеса, для финансового рынка и для государства (табл. 2).

На данный момент Банк России остановился на варианте двухуровневой розничной модели цифрового рубля. Участники этой модели представлены на рис. 1. В концепции Банка России на первом уровне модели цифрового рубля будет представлен сам Центральный банк, который выступает и оператором платформы, и эмитентом нового инструмента.

Таблица 2.

Преимущества цифрового рубля

Источник: составлено авторами по [4].

Таким образом, в его функции на данном этапе входят: создание, поддержание работоспособности и развитие платформы; создание и обеспечение стандартов для работы с ней, а также сама процедура эмиссии цифрового рубля.

В рамках такой модели все на том же первом уровне Банк России открывает цифровые кошельки финансовым организациям и Федеральному казначейству.

На втором уровне задачей финансовых организаций и Федерального казначейства является осуществление операций по открытию цифровых кошельков конечным пользователям (физическим и юридическим лицам) и обеспечение своевременного зачисления и списания цифровых рублей, а также выполнение поручений клиентов. К функциям финансовых организаций относятся открытие и пополнение кошельков клиентам, осуществление проверки их электронных подписей, лимитов и реквизитов по операциям. В функции Федерального казначейства в свою очередь входит осуществление операций с кошелька этого ведомства для обеспечения деятельности бюджетных организаций.

Схема зачислений денежных средств на цифровой счет клиента выглядит следующим образом:

a) клиент направляет заявление в коммерческий банк о пополнении цифрового кошелька;

b) банк проверяет наличие необходимой суммы на расчетном счете клиента;

c) в случае недостатка денежных средств для перевода банк списывает средства со счета клиента;

d) после этого банк зачисляет цифровые рубли со своего цифрового кошелька на цифровой кошелек клиента на платформе цифрового рубля;

e) в завершение платформа цифрового рубля отправляет соответствующее уведомление о зачислении денежных средств.

По мнению экспертов [8], именно такая модель цифрового рубля будет оптимальна для банковской системы России и позволит не вносить коррективы в уже отлаженную систему взаимодействия банков и клиентов. Введение в экономический оборот новой цифровой сущности в виде CBDC вызывает обоснованные опасения у коммерческих банков, связанные с возможным перетоком части депозитов в цифровой рубль, из-за чего может образовываться дефицит ликвидности для выдачи кредитов. Однако, по мнению экспертов Банка России, вероятность возникновения такой ситуации крайне мала, поскольку вкладчики не будут переводить свои денежные средства со вклада, заменяя их цифровым рублем, так как при этом они лишатся возможности получать доход в виде процентов.

Рис. 1. Двухуровневая модель цифрового рубля

Источник: составлено авторами по [4].

Несмотря на неоднозначеные и не вполне изученные пока последствия введения цифрового рубля предполагается, что коммерческие банки будут заинтересованы в участии в обращении этого инструмента, поскольку это позволит укрепить отношения с уже действующей клиентской базой и расширить ее за счет привлечения новых клиентов, желающих иметь цифровой кошелек. При этом важно, что не все банки будут допущены к участию в системе обращения цифрового рубля. Кроме того, у кредитных учреждений появится возможность получать доход от выполнения поручений клиентов по открытию цифровых кошельков, списанию и зачислению денежных средств. Следует отметить, что вопрос расходов за совершение платежей с помощью цифрового рубля в настоящее время еще не обсуждался экспертами и Банком России [8].

Что касается этапов разработки цифрового рубля, то Банк России обозначил следующие даты:

■ на декабрь 2021 г. запланировано создание прототипа платформы цифрового рубля;

■ на январь 2022 г. планируется разработка изменений в законодательстве РФ;

■ в I квартале 2022 года предполагается запуск тестирования прототипа платформы цифрового рубля.

В настоящее время известно, что тестирование прототипа платформы будет проходить с участниками финансового рынка, которые изъявили желание присоединиться к эксперименту. В первую пилотную группу входят банки:

■ ПАО «Ак Барс Банк»,

■ АО «АЛЬФА-БАНК»,

■ АО «Банк ДОМ.РФ»,

■ ПАО «Банк ВТБ»,

■ АО «Газпромбанк»,

■ АО «Тинькофф Банк»,

■ ПАО «Промсвязьбанк»,

■ ПАО «Росбанк»,

■ ПАО Сбербанк,

■ ПАО «СКБ-банк»,

■ АО «Банк СОЮЗ»,

■ ПАО «ТРАНСКАПИТАЛ-БАНК».

Введение цифрового рубля Банк России считает необходимым и в связи с усилением трансмиссионного механизма денежно-кредитной политики, ожидая, что по мере распространения нового инструмента будет повышаться финансовая доступность финансовых услуг и расширяться охват ими пользователей [3]. По прогнозу Банка России, цифровая валюта центрального банка будет оказывать постепенное контролируемое влияние, так чтобы ЦБ мог компенсировать возможный отток ликвидности в полном объеме посредством своих стандартных операций. Предполагается, что для российской экономики риски будут минимальными, поскольку система инструментов денежнокредитной политики нивелирует возможные негативные последствия. Эксперты также полагают, что такие технологические процессы, как введение цифрового рубля, могут существенно повысить уровень экономической безопасности государства [2].

Рис. 2. Двухуровневая модель электронной кроны

Источник: составлено авторами по [13].

Цифровая валюта

Центрального банка Швеции Sveriges Riksbank, Центральный банк Швеции, рассматривает идею введения цифровой валюты центрального банка еще с 2017 года [13]. Исследования начались с изучения роли Sveriges Riksbank в цифровом мире и цифровой экономике в частности и возможности выпуска в дополнение к наличным и электронным денежным средствам электронной кроны центрального банка (далее – e-krona). Вместе с тем до сих пор власти Швеции не приняли окончательного решения относительно возможности выпуска электронной кроны, оформления и технологических возможностей данной цифровой валюты.

В 2019 году Sveriges Riksbank создал пилотное подразделение по исследованию и разработке электронной кроны, целью которого являлось изучение опыта других стран и расширение области знаний о цифровой валюте.

Исследования продолжаются в настоящее время и не прерывались из-за пандемии в 2020 году [5]. Процесс проектирования и использования e-krona требует, по мнению Центрального банка Швеции, как всестороннего анализа технической составляющей, так и решения проблем безопасности, конфиденциальности и юридических аспектов цифровой валюты центрального банка. Несмотря на то что окончательное решение о возможности выпуска e-krona еще не принято, Sveriges Riksbank продолжает изучение данного инструмента.

На сегодняшний день разработана оптимальная, по мнению Центрального банка Швеции, – модель e-krona. Она представляет собой, так же как и российская, двухуровневую систему: первый уровень включает в себя центральный банк и нотариальный узел, второй – конечных пользователей цифровой валюты. К задачам центрального банка в модели электронной кроны относят эмиссию цифровой валюты и ее сокращение при необходимости. Нотариальный узел, являясь также элементом первого уровня модели, выполняет функцию контроля: он отслеживает факт единоразового использования цифрового кода e-krona потребителями. Дело в том, что сам код состоит из так называемых блоков, описывающих все операции, проведенные с конкретной электронной кроной. Поскольку каждый код уникален по своей сути и не может дублироваться, функцию заверения таких кодов и выполняет нотариальный узел.

Второй уровень представлен конечными пользователями, которые используют электронную крону для различных операций (снятие денежных средств, оплата покупки, перевод другому пользователю e-krona). Следует отметить, что в шведской модели, в отличие от российской, не выделяются в качестве особого участника финансовые организации, которые в российской модели выполняют функцию посредника между центральным банком и конечным пользователем.

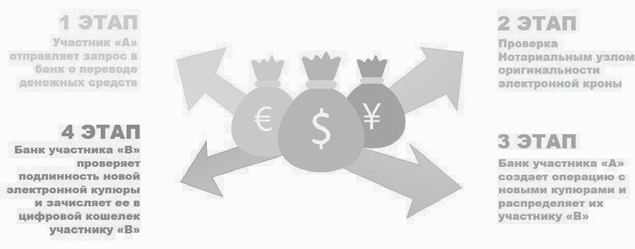

В связи с возможной уязвимостью данной системы к мошенническим действиям Центральный банк Швеции разработал наиболее безопасный вариант использования e-krona, который представлен на рис. 3.

Рис. 3. Схема перевода денежных средств

Источник: составлено авторами по [13].

Рассмотрим этапы, которые проходят конечные пользователи при выполнении операции перевода электронной кроны. На схеме представлены два участника; участник «А», который имеет 1000 электронных крон, и участник «В». «А» переводит «В» 300 условных электронных крон.

На первом этапе участник «А» направляет своему коммерческому банку поручение на перевод денежных средств участнику «В». Банк запрашивает информацию о количестве электронных крон в цифровом кошельке участника «А». В случае если количество электронных крон достаточно, то для выполнения данной операции участник «А» подписывает согласие на перевод денежных средств.

На втором этапе нотариальный узел проверяет уникальность цифрового кода уже имеющейся электронной кроны в кошельке участника «А». Если уникальность кода подтверждена – операция будет одобрена нотариальным узлом.

На третьем этапе коммерческий банк участника «А» создает вместо 1000 электронных крон – 700 и 300 с новыми уникальными кодами. 700 крон остаются у участника «А», а 300 – отправляются участнику «В».

Четвертый этап заключается в том, что банк участника «В» передает информацию о зачислении электронных крон нотариальному узлу, который проверяет оригинальность нового кода в цифровом кошельке участника «В».

После признания подлинности электронной кроны через уникальность ее кода участнику «В» совершается трансакция. Центральный банк Швеции предполагает продолжить изучать вопрос введения цифровой валюты в экономический оборот. Среди направлений для дальнейшего изучения на 2022 год были выделены следующие:

■ изучение макро- и микроэкономического влияния электронной кроны на экономику Швеции;

■ тестирование технического решения для e-krona в рамках пилотного проекта e-krona;

■ изучение влияния цифровой валюты на уже существующие законы и необходимых изменений в законодательстве для успешного функционирования электронной кроны;

■ выбор подходящей платформы для успешного функционирования электронной кроны.

ВЫВОДЫ

По результатам исследования можно сделать вывод, что Россия слегка опережает Швецию в проектировании цифровой валюты центрального банка. Несмотря на то что в 2022 году обе страны планируют начать пилотные проекты цифровых валют, Россия будет тестировать уже созданную платформу цифрового рубля, а Швеция ориентирована пока только на изучение возможных последствий и на выбор платформы.

Нельзя не отметить принципиальные отличия в концепциях цифровых валют: Швеция уделяет большее внимание обеспечению безопасности функционирования электронной кроны на каждом этапе системы e-krona, а Россия рассматривает процедуру проверки оригинальности цифрового рубля только на этапе его эмиссии.

Авторы полагают, что реализация шведского подхода будет более успешной в связи с качественным анализом рисков для конечных потребителей. Банку России в этой связи стоит уделить большее внимание вопросу безопасности платежей.

Различия в подходах к использованию цифровых валют заметны также при анализе финансовой нагрузки на коммерческие банки. По версии Банка России финансовые организации занимаются и открытием цифровых кошельков, и поиском новых клиентов, и выполнением соответствующих поручений. В подходе Центрального банка Швеции финансовые структуры выполняют лишь роль посредника между конечным пользователем и Нотариальным узлом. Таким образом, при введении электронной кроны нагрузка на коммерческие банки Швеции изменится незначительно, а в случае с реализацией подхода Банка России нагрузка на коммерческие банки заметно возрастет.

Список литературы

6. Андрюшин С. А. Цифровая валюта центрального банка как третья форма денег государства // Актуальные проблемы экономики и права. 2021. Т. 15. № 1. С. 54–76. – DOI 10.21202/1993-047X.15.2021.1.54-76.

7. Безпалов В. В., Ремесленников А. Ю. Предпосылки и условия введения цифрового рубля на основе системы блокчейна как инструмента повышения экономической безопасности в финансовой сфере // Современные технологии управления. 2021. № 1(94). – URL: https://cyberleninka.ru/article/n/predposylki-i-usloviyavvedeniyatsifrovogo-rublya-na-osnove-sistemy-blokcheyna-kak-instrumenta-povysheniya-ekonomicheskoy

(дата обращения: 24.08.2021).

8. Емелин И. А. Цифровые валюты и стратегия цифровой трансформации // Государственная служба, 2021.Т. 23. № 1. С. 13–19.

9. Концепция цифрового рубля. – URL: https://cbr.ru/Content/Document/File/120075/concept_08042021.pdf (дата обращения: 24.08.2021).

10. Корищенко К. Н. Вопросы эмиссии и обращения цифрового рубля // Актуальные проблемы экономики и права. 2021. № 2. – URL: https://cyberleninka.ru/article/n/voprosy-emissii-i-obrascheniya-tsifrovogo-rublya (дата обращения: 24.08.2021).

11. Кочергин Д. А., Янгирова А. И. Центробанковские цифровые валюты: ключевые характеристики и направления влияния на денежно-кредитную и платежную системы // Финансы: теория и практика. 2019.№ 4. – URL: https://cyberleninka.ru/article/n/tsentrobankovskie-tsifrovye-valyuty-klyuchevye-harakteristiki-inapravleniya vliyaniya-na-denezhno-kreditnuyu-i-platezhnuyu-sistemy (дата обращения: 26.08.2021).

12. Лебедева Н. Ю., Назаренко Г. В., Седракян Л. К. Цифровая валюта Центрального банка: перспективы и риски эмиссии // Государственное и муниципальное управление. Ученые записки. 2020. № 2. С. 147–153.

DOI 10.22394/2079-1690-2020-1-2-147-153.

13. Синельникова-Мурылева Е. В. Цифровой рубль: риски и выгоды // Экономическое развитие России. 2021.№ 5. – URL: https://cyberleninka.ru/article/n/tsifrovoy-rubl-riski-i-vygody (дата обращения: 24.08.2021).

14. Стратегия развития национальной платежной системы на 2021–2023 годы. – URL: https://cbr.ruContentD ocumentFile120210strategy_nps_2021-2023.pdf (дата обращения: 21.08.2021).

15. Цифровой рубль: возможности и варианты. – URL: https://econs.online/articles/regulirovanie/tsifrovoy-rublvozmozhnostii-varianty/ (дата обращения: 21.08.2021).

16. Цифровой рубль: доклад для общественных консультаций. – URL: https://cbr.ru/StaticHtml/File/112957/Consultation_Paper_201013.pdf (дата обращения: 21.08.2021).

17. Li D., Wong W. E., Chau M. et al. Design principles and best practices of central bank digital currency //International Journal of Performability Engineering. 2021. Vol. 17. No 5. P. 411–421. – DOI 10.23940/ijpe.21.05.p1.411421.

18. E-krona pilot Phase 1. – URL: https://www.riksbank.se/globalassets/media/rapporter/e-krona/2021/e-krona-pilotphase1.pdf (дата обращения: 24.08.2021).

19. Fernández-Villaverde J., Sanches D., Schilling L., Uhlig H. Central bank digital currency: Central banking for all?// Review of Economic Dynamics. 2021. Vol. 41. P. 225–242.

20. Kumhof М., Noone С. Сentral bank digital currencies. Design principles for financial stability // Economic Analysis and Policy. 2021. Vol. 71, P. 553–572.

21. Sidorenko E. L., Lykov A. A. Prospects for the Legal Regulation of Central Bank Digital Currency // Lecture Notes in Networks and Systems. 2020. Vol. 84. P. 613–621.

22. The Countries Most Reliant on Cash In 2021. – URL: https://merchantmachine.co.uk/most-reliant-on-cash/(дата обращения: 06.07.2021).

23. The risks of central bank digital currencies by Dante Alighieri Disparte. – URL: https://www.diplomaticourier.com/posts/the-risks-of-central-bank-digital-currencies (дата обращения: 06.07.2021).

24. Yanagawa N., Yamaoka H. Digital Innovation, Data Revolution and Central Bank Digital Currency // Bank of Japan Working Paper Series. 2019. № 19-E-2.