Значимость vs эффективность: дилемма оценки роли современных банков. О. У. АВИС, кандидат экономических наук, доцент департамента банковского дела и финансовых рынков Финансового университета при Правительстве РФ, научный сотрудник Научно-исследовательского центра денежно-кредитных отношений Финансового университета при Правительстве РФ

Оценка роли современных банков сосредоточена на анали-зе деятельности системно значимых кредитных институ-тов, что существенно снижает качество используемого аналитического инструментария. Поэтому возникает необ-ходимость применения других подходов, в первую очередь оценки эффективности деятельности банков на основе комплексного анализа, учитывающего их значимость с точки зрения субъектов экономики, населения и государ-ства. В статье приводятся предложения по пересмотру существующих взглядов на значимость и эффективность кредитных организаций.

Современные кредитные институты, подвергаясь серьезной, отчасти справедливой критике из-за их вины в формировании последнего мирового экономического и финансового кризиса, тем не менее по-прежнему остаются важнейшими участниками рынка денег, кредитов и капиталов.

Происходящие сейчас процессы масштабной и быстрой цифровизации рынка банковских услуг, которые сопровождаются появлением и активным ростом влияния альтернативных небанковских институтов в виде платежных систем, интернет-платформ, социальных сетей и финансовых компаний-стартапов, не могут, на наш взгляд, уменьшить роль банков в существующем денежном, кредитном и инвестиционном обороте. Пророчество Билла Гейтса, утверждавшего десяток лет назад, что банки не нужны, но востребованы будут банковские услуги, пока что не сбылось, особенно в тех финансовых системах, где банки были и остаются основными институтами в сфере обращения денег и капиталов. Для этого классические банки принимают ряд серьезных мер, включая радикальную трансформацию своих бизнес-моделей, разрабатывают и внедряют на основе передовых технологий современные продукты и услуги, используют для улучшения связей с клиентами различные каналы дистанционного обслуживания. В условиях экономической и финансовой нестабильности, усиленной влиянием эпидемических факторов, они в целом довольно успешно предоставили ожидаемый от них комплекс услуг по платежам, размещению свободных средств и кредитованию реальной экономики и населения.

Другими словами, банки, играя присущую им роль, продолжают быть значимыми и для экономики, и для общества, и для государства. Разумеется, это возможно при непременном достижении того уровня эффективности, который позволяет им успешно, стабильно и предсказуемо выполнять эту роль.

В этой связи возникает объективная необходимость оценить, какой ценой достигается значимость банков, какими количественными и качественными критериями ее можно определить, чтобы понять, существует ли взаимозависимость между значимостью и эффективностью. Здесь очень важно в целях анализа учесть точки зрения всех участников функционирующего рынка банковских услуг: кредитных институтов, их партнеров в лице других банковских и финансовых институтов, инвесторов и клиентов, то есть необходима комплексная оценка значимости и эффективности деятельности банков.

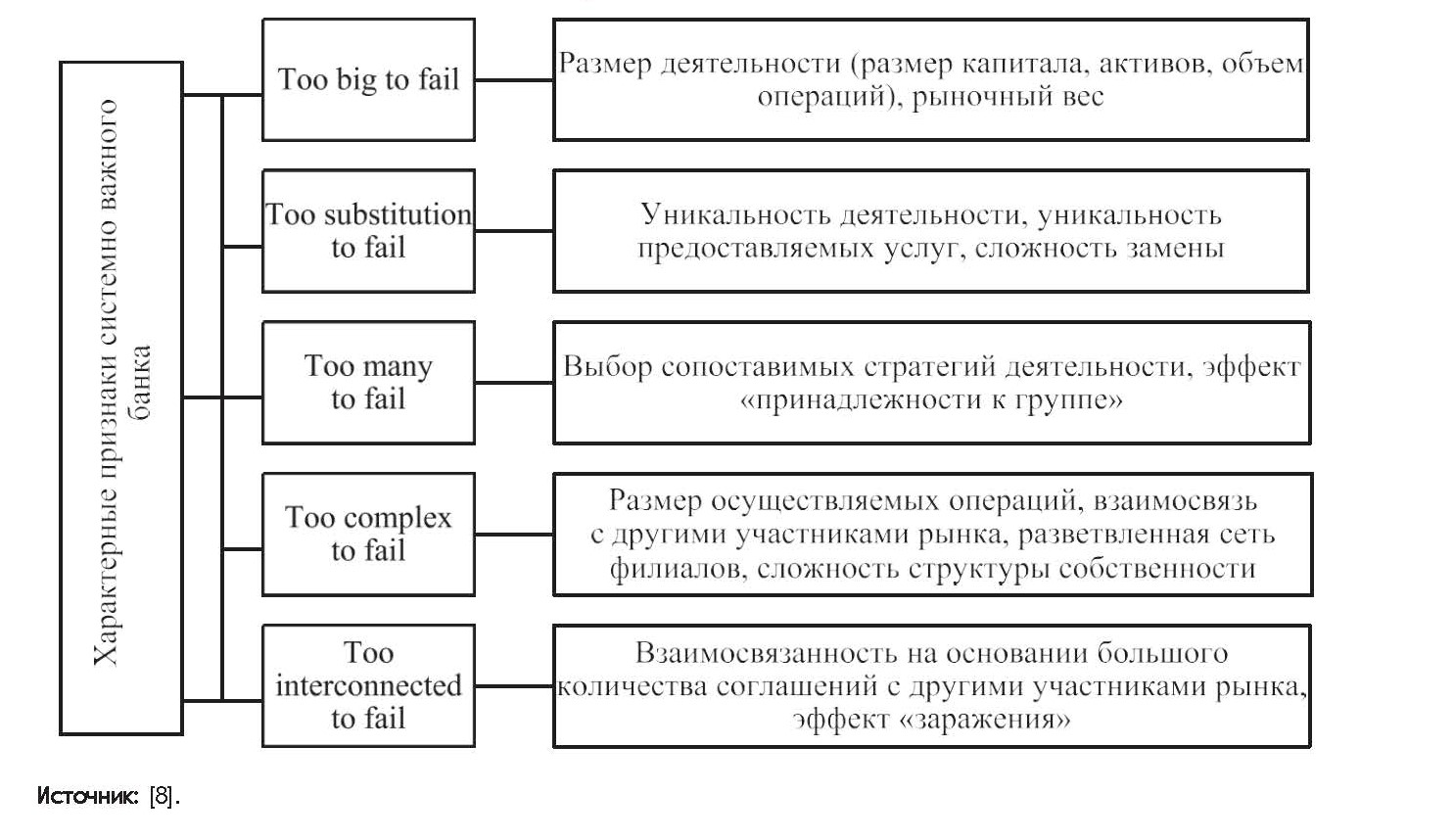

Рис. 1. Основные признаки системно значимых банков

Что касается проблематики значимости банковских институтов, то внимание исследователей в силу сложившихся посткризисных обстоятельств концентрируется на весьма важной составляющей – системной значимости. Примечательно, что в современных дискуссиях, посвященных анализу состояния и перспектив развития банковских систем и банков, особое место занимают вопросы, связанные с функционированием кредитных институтов, характеризуемых как too big to fail (слишком большие, чтобы упасть) [12, 14].

Следует напомнить, что в категорию таких банков попадают те институты, которые в силу масштабов своей деятельности, то есть количественных и объемных параметров, в случае возникновения проблем могут оказать негативное, если не разрушительное влияние не только на всю банковскую систему, но и на финансы и экономику любой страны и всего мира. Чтобы не допустить реализации такого сценария, формирования «эффекта домино», центральные банки и власти вынуждены вмешиваться в складывающуюся ситуацию и, используя имеющиеся резервы и средства налогоплательщиков как основной источник бюджетов, оказывать неотложную и всеобъемлющую финансовую помощь.

Официальный термин «системно значимый банк» (англ. – systemically important bank) был узаконен Советом по финансовой стабильности совместно с Базельским комитетом по банковскому надзору лишь после кризиса 2008–2009 гг. Последний определяет его как «финансовое учреждение, банкротство или возможные проблемы которого приведут к значительным убыткам для всей финансовой системы и для экономики в целом через их размер, сложность и системную взаимосвязь». Большинство других источников дают определения, мало отличающиеся от указанного. При этом критериями (признаками) системно значимого банка могут быть показатели, представленные на рис. 1.

Вопросы функционирования таких банков вызвали особенную озабоченность Международного валютного фонда, Банка международных расчетов и Совета по финансовой стабильности при группе стран Большой двадцатки (G20), которые совместно занялись разработкой методологии эффективного регулирования их деятельности центральными банками. В 2011 г. Базельский комитет по банковскому надзору разработал, а в 2013 г. обновил документ под названием «Глобальные системно значимые банки: методология оценки и требования по дополнительному покрытию убытков», в котором описаны общие, фундаментальные положения идентификации системно значимых банков. В нем же был выделен комплекс обязательных показателей для их идентификации на глобальном уровне. При этом в законодательстве различных стран эти индикаторы в принципе соответствовали международным стандартам, но могли отличаться от них с учетом национальной специфики.

Начиная с 2014 г. Европейский центральный банк взял на себя ответственность за надзор над «значимыми» финансовыми институтами, признанными такими соответствующими надзорными органами. В их число входят кредитные организации и финансовые холдинги с валютой баланса, превышающей 30 млрд евро или 20 процентов национального ВВП.

Однако принятые меры пока не позволили сократить политические и регуляторные преимущества, которыми располагают системно значимые банки. Новые базельские нормы не смогли решить поставленные задачи, более того – в результате не удалось приостановить дальнейшее распространение эффекта «слишком больших, чтобы упасть» и вызванные им последствия в виде морального риска. Отсюда был сделан вывод: спасение банков или длительное оказание денежной поддержки государством не укрепляет финансовую стабильность, а представляет собой дополнительную угрозу в долгосрочном плане.

Как известно, большая часть усилий по стабилизации мировой и национальных финансовых и банковских систем была связана с активной и масштабной поддержкой государством именно таких институтов. При этом затраты Европейского союза согласно совместному исследованию компании Eurostat и экспертов Stockholm International Peace Research Institute только за период с 2008 по 2013 г. составили 213 млрд евро [17].

Такое положение позволяет нам сделать вывод, что в современной практике проблематика значимости была сведена надзорно-правовыми органами исключительно к количественным и объемным параметрам функционирования банковских институтов, к факторам масштабов их деятельности, а не к их эффективности. Собственно говоря, сам факт вынужденной необходимости вмешательства государства в деятельность крупных банков служит основным доказательством ее неэффективности.

Сделанный нами вывод подтверждается позицией ряда аналитиков, считающих, что достижение долгосрочных целей обеспечения стабильности финансовых рынков на основе реализации базельских требований должно сопровождаться анализом эффективности этих мер, то есть учитывать соотношение затрат и эффекта при восстановлении рыночной дисциплины.

В этой связи исследование системных рисков должно проводиться с учетом их оценки экономической наукой, и в том числе необходимости обращать особое внимание на эффект конкуренции, генерируемый режимом «слишком больших, чтобы упасть», который, в частности, оказывает влияние на системно не значимые банки тем, что их расходы на рефинансирование существенно/

Проблема «слишком больших, чтобы упасть» формирует у системно значимых банков стремление к чрезмерным рискам. Это подтверждается выводами из исследования, проведенного Федеральным резервным банком Нью-Йорка (Federal Reserve Bank of New York) [12]. В нем, в частности, подчеркивается, что системно значимые банки могут привлекать у кредиторов более дешевое рефинансирование, чем другие банки, поскольку основной мотив таких действий связан с убежденностью, что в сложных ситуациях государство вынуждено будет их спасать. Тем самым системно значимые банки ежегодно пользуются многомиллиардными преимуществами в виде пониженных процентных ставок по привлеченным ресурсам.

По оценке МВФ, прибыль 11 системно значимых банков мира благодаря пониженным расходам составила 62 млрд евро [13]. Понятно, что другие – небольшие и средние – банки в этой ситуации теряют свои конкурентные позиции на рынке рефинансирования.

При этом оказалось, что «слишком большие, чтобы упасть» банки обеспечивают своим акционерам получение прибыли благодаря росту курсовой стоимости акций в основном за счет налогоплательщиков, поскольку они выгадывают на том, что их в сложных ситуациях неизбежно выручит государство.

Феномен «слишком больших, чтобы упасть» позволяет банкам достигать таких размеров, которые экономически не оправданы. Этот вывод вытекает из исследования, проведенного Федеральным резервным банком Филадельфии (Federal Reserve Bank of Philadelphia) [16]. В нем, в частности, констатируется, что некоторые ранее системно не значимые банки осознанно берут на себя расходование весьма больших по объемам средств с целью покупки других кредитных институтов, последующего приобретения статуса системно значимых и извлечения выгоды из связанного с ним дешевого рефинансирования.

Таблица 1

Данные об объемах и удельном весе кредитного портфеля системно значимых банков

в кредитном портфеле банковской системы России (в %, данные на 1 января каждого года)

которые экономически не оправданы. Этот вывод вытекает из исследования, проведенного Федеральным резервным банком Филадельфии (Federal Reserve Bank of Philadelphia) [16]. В нем, в частности, констатируется, что некоторые ранее системно не значимые банки осознанно берут на себя расходование весьма больших по объемам средств с целью покупки других кредитных институтов, последующего приобретения статуса системно значимых и извлечения выгоды из связанного с ним дешевого рефинансирования.

Статус «слишком больших, чтобы упасть» стимулировал банки к внедрению и распространению практики завышенных бонусов. Выгоды, извлекаемые ими от дешевого рефинансирования, позволили получать более высокую прибыль, которая была следствием наличия своеобразных гарантий налогоплательщиков, а не более эффективной работы сотрудников банков.

Недостаточный уровень пропорциональности в европейском регулировании деятельности банков тоже обострил проблему «слишком больших, чтобы упасть». Как известно, комплексный подход Базельского комитета по банковскому надзору распространяется и на небольшие, малорискованные банки, хотя существующие правила в принципе были задуманы как инструмент контроля деятельности системно значимых банков. Соблюдение требований, предъявляемых к системно не значимым банкам, заставляет их расходовать средства в объемах, существенно превышающих их размеры, поэтому часть из них прикладывают значительные усилия для увеличения своих масштабов, прибегая к слияниям, и тем самым – для уменьшения регуляторной нагрузки.

Такая ситуация оценивается многими экспертами и аналитиками негативно, поэтому они предлагают принять радикальные меры решения проблемы «слишком больших, чтобы упасть» институтов следующим образом [15]:

■ отказаться от распространения принципа too big to fail на частные институты и исключить возможность спасения государственными средствами частных компаний, ориентированных на извлечение прибыли;

■ возложить затраты на банкротство кредитных институтов на их собственников и инвесторов (за исключением средств, защищенных системой страхования вкладов);

■ ограничить балансовую сумму и применять прогрессивную шкалу требований к собственному капиталу системно значимых банков. Для этого ужесточить законодательное регулирование таких «инновационных забалансовых операций», которые связаны с деривативами и свопами и не отражаются в балансе, а также с проведением компютеризированных высокочастотных торговых сделок;

■ стимулировать развитие кооперативной правовой формы как надежной структуры собственников банков, а также создать условия для развития этических банков, миссия которых заключается в деятельности, ориентированной на общественные блага, а не на извлечение прибыли.

Сложившаяся ситуация в банковском секторе Российской Федерации во многом характерна тем, что системно значимые кредитные институты играют доминирующую роль на национальном банковском рынке, к тому же в силу ряда причин она усиливается на протяжении довольно длительного времени.

Такую оценку можно обосновать данными о доле некоторых объемных показателей деятельности системно значимых банков, в частности, в сфере кредитования (табл. 1).

С одной стороны, можно согласиться с тем, что такое положение в определенной мере соответствует сложившемуся в экономике государственно-монополистическому укладу, поэтому значительное присутствие государства в банковской сфере является фактором лидерства функционирующих с его участием системно значимых кредитных институтов.

Факт доминирования системно значимых институтов в национальной банковской системе констатирует и Банк России, считая его исторически сложившимся и отвечающим возникающим политическим и экономическим вызовам, при этом признавая наличие олигополии. Поэтому на 1 Аналитический доклад подготовлен Банком России при участии ФАС России к XXVII Международному финансовому конгрессу (6–8 июня 2018 года, г. Санкт-Петербург).

такую категорию банков в настоящее время Банк России и делает основную ставку в процессе реализации денежно-кредитной политики1. С другой стороны, многие эксперты и аналитики считают такую ситуацию противоречащей рыночным принципам, которые основываются на обеспечении условий нормальной конкуренции для всех кредитных организаций вне зависимости от масштабов их деятельности и близости к государству [9, 11]. На это обстоятельство постоянно обращают внимание российский антимонопольный орган, а также российские рейтинговые агентства, которые видят в этом не только концентрацию рисков и избирательный подход политических и денежных властей к деятельности банков, но также однозначно расценивают эту ситуацию как факт недостаточно обоснованного приоритета функционирования крупных кредит-

ных институтов в ущерб небольшим и средним, так называемым системно не значимым банкам.

Сложившаяся практика первоочередного допуска системно значимых банков к различного рода кредитным программам государственного субсидирования ряда приоритетных отраслей национальной экономики – наглядный пример такого подхода.

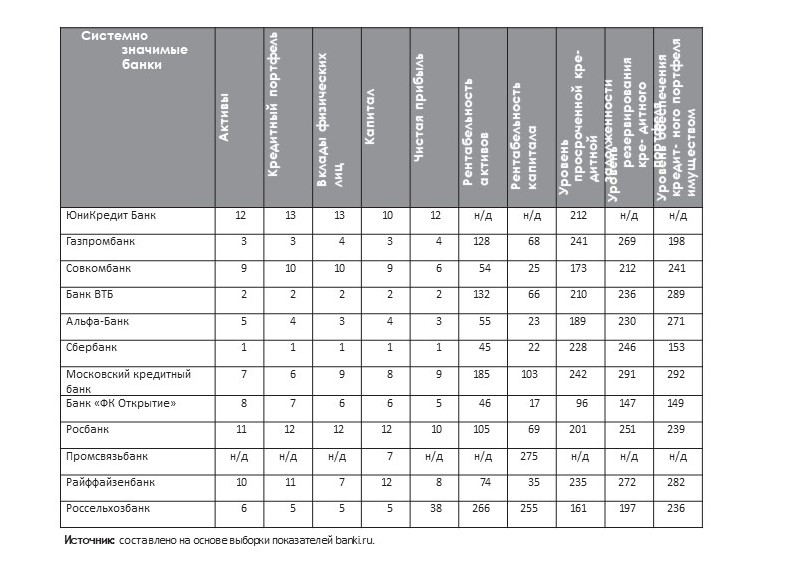

Вместе с тем, как свидетельствует ряд аналитических исследований, и в частности регулярно публикуемый порталом banki.ru ренкинг российских банков, системно значимые кредитные институты лидируют в нем исключительно по количественным и объемным показателям, в то время как с точки зрения эффективности, измеряемой в том числе рентабельностью капитала и

активов, уровнем просроченной задолженности и степенью создаваемых резервов на возможные потери, их опережают многие средние и небольшие банки (табл. 2).

Таблица 2

Ренкинг российских системно значимых банков, учитывающий различные

показатели их деятельности: занимаемые места (по состоянию на 01.08.2021)

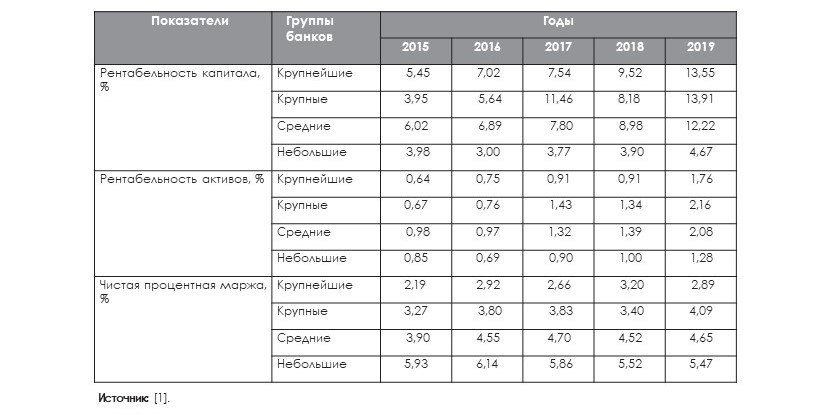

Аналогичные выводы можно сделать и на основе сопоставления некоторых относительных показателей эффективности банков с различным масштабом деятельности (табл. 3).

Таблица 3

Сравнительная характеристика отдельных показателей эффективности

деятельности российских банковских групп

При этом надо понимать, что в число крупнейших банков входят прежде всего «лидеры» по основным количественным параметрам, то есть системно значимые банки. То, что по ряду критериев они опережают банки остальных групп, объясняется теми обстоятельствами, которые были охарактеризованы в первой части настоящей статьи, посвященной анализу преимуществ системно значимых банков в сфере их рефинансирования, а также российской спецификой их предпочтительности в реализации различных целевых программ. Так, при оценке эффективности деятельности некоторых системно значимых банков (банков с государственным участием, в частности при реализации некоторых целевых программ развития отраслей экономики) [4] основным критерием согласно официальной позиции является объем кредитной поддержки, то есть объем и количество выданных кредитов без их качественной характеристики с точки зрения возвратности, не говоря уже об общеэкономическом эффекте, достигнутом при реализации конкретных проектов и программ.

В порядке аналитической детализации критерия эффективности многие национальные и зарубежные эксперты и исследователи используют более частные характеристики, к которым относятся микро- и макроэкономическая, операционная, целевая, рыночная, конкурентная, надзорная, стимулирующая, бюджетная, фискальная, эколого-экономическая, социальная, общественная, техническая, общеэкономическая и т. п. [6, 7].

Безусловно, все названные аналитические приемы исследования феномена эффективности банковской деятельности имеют право на применение, тем более что многие из них в порядке обоснования содержащихся в них оценок оперируют доступными данными официальной отчетности коммерческих банков и Центрального банка, а сделанные в результате таких исследований выводы и сформулированные предложения довольно широко и активно используются при разработке многих политических деклараций и документов.

Вместе с тем, согласно некоторым точкам зрения [5], такие приемы отличаются довольно существенным недостатком, поскольку используют фрагментарный подход к исследованию эффективности банковской деятельности, а намерение рассмотреть проблему в комплексе зачастую ограничивается изучением низового уровня, в рамках отдельно взятого банка.

Правда, в рамках официальной статистики эффективность деятельности банков определяется их долей в создании внутреннего валового продукта, сопоставлением динамики роста кредитования и экономики, однако в силу существенной взаимозависимости этих показателей и невозможности выделить из этих факторов исходный такой подход нам представляется не вполне обоснованным.

Сказанное выше дает нам право по-иному оценить эффективность банковской деятельности, использовать ее комплексные характеристики, затрагивающие все уровни и формы ее проявления и тем самым восполняющие недостатки фрагментарного подхода.

Другими словами, в настоящее время в российской практике требуется пересмотреть сложившиеся подходы и критерии, применяемые к оценке значимости кредитных институтов. Ориентация исключительно на системную значимость искажает реальный вклад банков в развитие экономики, поэтому их надо оценивать с учетом того эффекта, который извлекают от их деятельности субъекты экономики и граждане, и в таком ракурсе значимость кредитных институтов приобретает совершенно иное звучание.

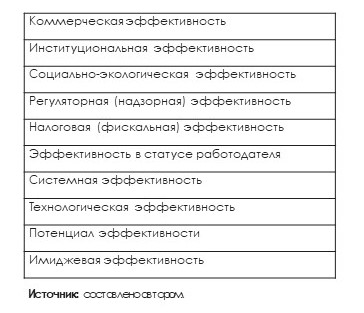

В этом контексте такой всесторонний подход оценки значимости и эффективности функционирования современных кредитных институтов может представлять разработка и внедрение в аналитическую и экспертную практику рейтинга общественно-экономической эффективности банков, в структуре которого должны быть учтены различные факторы в следующей предлагаемой нами для дискуссии детализации и «весовой» значимости.

Следует подчеркнуть, что в зарубежной практике значимость современных кредитных институтов оценивается на основании иных критериев. Примером такого подхода может послужить публикация ежегодного исследования, проводимого в Швейцарии и посвященного народнохозяйственной значимости национального финансового, в том числе и банковского сектора [18].

Таблица 4

Критерии общественно-экономической эффективности функционирования банков

Основой для такой оценки становится непосредственный народно-хозяйственный эффект, который определяет собственную народно-хозяйственную эффективность банковского сектора, а также эффект от создания стоимости и занятости, который возникает у компаний других отраслей в результате их экономического взаимодействия.

Так, почти каждый десятый франк швейцарского внутреннего валового продукта был генерирован в финансовом секторе, в котором на долю банков в 2019 г. пришлось 54,2% [18]. За последние 20 лет в среднем за год финансовый сектор ежегодно генерировал 0,3 процентных пункта, или 17,3% роста швейцарской экономики, причем больше половины роста приходится на банки.

В швейцарских банках поддерживается относительно стабильный и высокий показатель количества рабочих мест с полной занятостью, а их доля в показателе совокупной занятости в стране больше, чем доля в созданной стоимости. Почасовая производительность в банках, исследованная в 2015 г., составила 116,6 швейцарского франка, что почти в полтора раза больше среднего показателя по экономике в целом.

Макроэкономический анализ факторов влияния показывает, что с каждым третьим швейцарским франком в банковском секторе связано создание дополнительной стоимости в компаниях других отраслей, с деятельностью банков связаны значительные косвенные эффекты занятости.

Фискальное значение банковского сектора определяется, с одной стороны, тем, что доходы и прибыль, связанные с эффектом создания стоимости, подлежат прямому налогообложению в пользу государства, которое взимает также косвенные налоги с операций на финансовых рынках и в связи с оказанием финансовых услуг.

Благодаря налогообложению прибыли и доходов, непосредственно связанных с коммерческой деятельностью банков, государство формирует значительные налоговые поступления, заметную часть которых составляет подоходный налог, взимаемый со служащих.

При этом особого внимания в таком анализе заслуживает тот факт, что основная доля эффекта, реализуемого швейцарской банковской системой, приходится на кредитные институты, не входящие в число системно значимых – это кантональные и кооперативные банки, отличающиеся высокой степенью приверженности к решению запросов региональных экономик и удовлетворению потребностей населения.

Значимость национального банковского сектора Швейцарии подтверждается высоким уровнем доверия населения к нему, который, несмотря на известные проблемы функционирования, продолжает оставаться стабильным.

Приведенные выше соображения в отношении весьма неоднозначной оценки системно значимых банков с точки зрения их надежности, стабильности и готовности самостоятельно справиться с возникающими проблемами неизбежно, на наш взгляд, требуют дополнительного исследования их феномена с точки зрения эффективности. Другими словами, настало время определиться с тем, что в банковском мире важнее – значимость, выражающаяся в масштабах деятельности, размерах и количественных параметрах их измерения, – или эффективность, не ограничивающаяся корпоративными критериями, а учитывающая и тот эффект, который приносит деятельность банков экономике, гражданскому обществу и государству. Вероятно, такой подход позволит прийти к выводу, что для них значимыми являются не только и не столько крупные по количественным параметрам банки, но и другие, не отличающиеся особыми размерами, но прежде всего более эффективные кредитные институты.

Список литературы

1. Азьманова А. В., Юмина Е. Г. Влияние размера банка на уровень рентабельности его активов и капитала // Финансовые рынки и банки. 2020. № 4.

2. Аналитический доклад (подготовлен Банком России при участии ФАС России к XXVII Международному финансовому конгрессу (6–8 июня 2018 года, г. Санкт-Петербург)).

3. Госбанки в России. Десять лет роста и не только // Banki.ru 23.11.2020. – URL: https://www.banki.ru.

4. Доклад Министерства сельского хозяйства Российской Федерации о реализации Государственной программы развития сельского хозяйства и рынков сырья и продовольствия за 2015 год.

5. Лаврушин О. И., Ветрова Т. Н. Эффективность банковской деятельности: методология, критерии, показатели, процедуры // Банковское дело. 2015. № 5.

6. Материалы семинара ЦМАКП № 5 «Банковская система России: эффективность и рыночная власть», Национальный исследовательский университет «Высшая школа экономики». 28 апреля 2015 года.

7. Никонова И. А. Банки развития: оценка эффективности кредитно-инвестиционной деятельности // Труды ИСА РАН, 1/2013.

8. Смирнова Ж. В., Романовская Е. В., Закунова Е. Д., Караганова К. А. Роль системно значимых банков в обеспечении финансовой стабильности // Московский экономический журнал. 2020. № 4. С.22.

9. Солодков В., Белоусова В. Конец конкуренции: как рост влияния государства меняет российские банки // Forbes Contributor, 12.02.2018.

10. Экономика России стала расти за счет банков // Ведомости, 13.12.2017.

11. Яковенко Д. Очарованные размером // Эксперт. 2014. № 4.

12. Gara A., João A., Santos C., Traina J. Do “Too-Big-to-Fail” Banks. Take On More Risk? // FRBNY Economic Policy Review. December 2014.

13. Groenwegen J., Wierts P. Two big distortions: bank incentives for debt financing // Working Paper Series. 2017. № 53.

14. Günther S. Eine ökonomische Analyse der Systemrelevanz von Banken, Arbeitspapiere des Instituts für Genossenschaftswesen der Westfälischen // Wilhelms-Universität Münster. 2013. № 139.

15. Roe M. Structural Corporate Degradation Due to Too-Big-To-Fail Finance // Harvard Law School,November 26, 2013.16. Schulte S. «Too big to fail» und die Folgen. Genossenschaftsverband // https://www.genossenschaftsverband.de 13.09.2018.

17. Too big to fail. Ein systemische Risiko fuer unsere Gesellschaft // Policy Paper 1 Maerz 2019. www.gemeinwohl.coop.

18. Volkswirtschaftliche Bedeutung des Schweizer Finanzsektors. BAK economic intelligence. Studie im Auftrag des Schweizerischen Bankiervereinigung SBVg und des Versicherungsverbandes SVV. Ergebnisse 2020.