Денежно-кредитная политика РФ в контексте принципов, сигналов, ожиданий, ограничений: приемы Банка России. А. Г. БОГДАНОВ, кандидат экономических наук, Калининградский государственный технический университет

В статье на базе обобщения сигналов из коммуникаций Банка

России для участников рынка анализируются системные проти-

воречия в политике управления ключевой ставкой – через оцен-

ку методологических проблем применительно к инфляционным

ожиданиям, лагам трансмиссионного механизма, характеристи-

кам денежной программы. Решения регулятора на пути к гори-

зонту нейтральной процентной ставки систематизированы (в

виде принципов, которых придерживался Банк России в своих

многочисленных коммуникациях в период 2014–2022 гг.) и оце-

нены в комплексе с ограничениями и предпосылками для повы-

шения эффективности монетарной политики в аспекте стимули-

рования экономики РФ.

Монетарное регулирование любого из государств, занимающихся поддержкой целевого уровня инфляции на базе режима таргетирования, сталкивается с объективной предпосылкой – периодически ставить регулятора в ролевые рамки «догоняющего», консервативного либо «агрессивного» менеджера продаж, выполняющего или не выполняющего план. Каждый из этих статусов допустимо сопоставлять со стимулирующим, нейтральным и ограничивающим параметром ключевой ставки (как основополагающего инструмента обеспечения ценовой стабильности), соответствующим таргету, который далеко не всегда может быть реализован (по итогам 2020 г. у трети таргетеров средний уровень инфляции с момента перехода на режим не достиг целевого ориентира [1]) в силу присущих рынку и экономической ситуации факторов и условий, детализованных в настоящей статье применительно к практике Банка России.

Оценим последовательность действий регулятора через эффективность приемов, используемых в публикациях за 2014–2021 гг. в сравнении с фактическими достижениями в развитии экономической ситуации. Для этого мы проанализировали принципиальные основы ДКП (начиная с ОН-20011), а также провели исследование разнообразных форм коммуникации Центрального банка (из докладов, пресс-релизов и конференций по итогам заседаний совета директоров), транслирующих сигналы для экономики и дающих импульсы поведения экономическим субъектам [1, 2].

Принципы движения к цели

Основополагающим принципом монетарного регулирования является преемственность решений, принимаемых регулятором по поводу цели в пределах его ответственности. Принципиальные установки ДКП, доступные к применению в реалиях 2001–2011 гг., заложили концептуальные основы сегодняшней повестки. Среди ограничений ДКП в указанный период, объективно сказывающихся на результативности принимаемых решений, можно выделить: отсутствие единого показателя, взаимосвязь которого с конечной целью ДКП была бы стабильной, надежной и достаточно предсказуемой (применялись элементы метода целевой инфляции и отслеживание динамики денежной массы в качестве промежуточной цели); невозможность использования регулятором краткосрочных процентных ставок в качестве ориентира при проведении ДКП в связи с недостаточной развитостью финансовых рынков и ограниченной ролью кредита в финансировании экономики; неопределенность девальвационных ожиданий, влияющих на задействование экономическими агентами финансовых инструментов в национальной и иностранной валютах; узость единого рынка межбанковских кредитов.

Для повышения эффективности Банк России принимал меры, направленные на уточнение ограничений, разъяснение имеющихся лагов (присущих эффектов целевого переноса) и корректировку принципов, обусловленную реализацией стратегии поддержания инфляции вблизи цели в контексте ИТ.

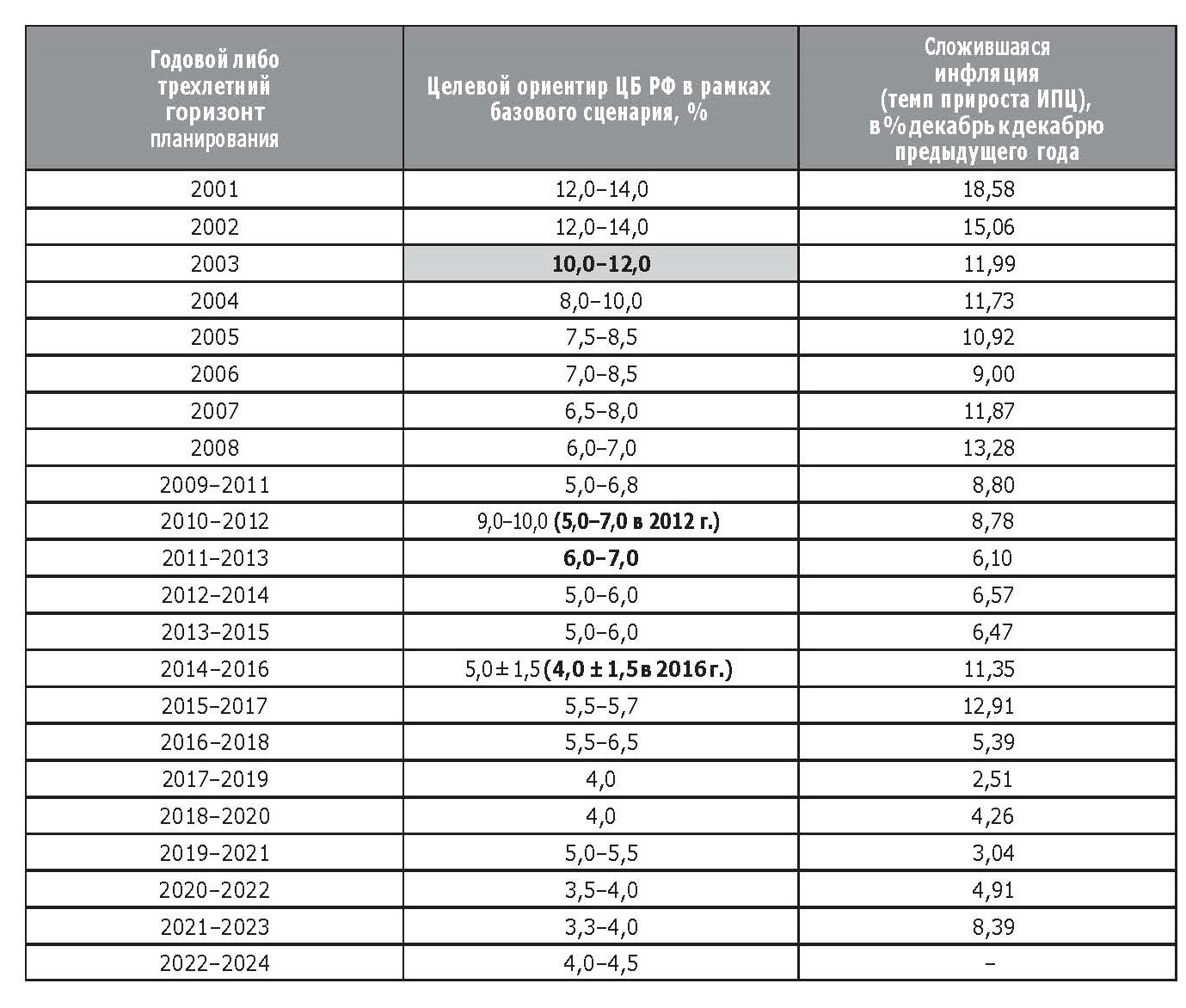

В рамках ИТ базовым инструментом ДКП Банка России является ключевая ставка. За всю историю управления инфляцией в нашей стране регулятору, судя по стартовым прогнозам, лишь дважды удавалось обеспечить соблюдение целевого ориентира по инфляции за год и столько же – при планировании в диапазоне лет, в том числе единственный раз в диапазоне – после окончательного перехода (с 2015 г.) на режим ИТ (табл. 1).

Ориентированность на таргет предъявляет требования к уточнению методологических оснований ДКП нынешнего периода (начиная с ОН-2012), которая строится на следующих характеристиках:

■ в отношении ключевых ориентиров своей политики регулятором обозначено «стремление поддерживать постоянно действующую количественную цель по инфляции». За фундаментальный курс на повышение доверия к ДКП взята установка стабильно низких и устойчивых ИО, влияющих как на динамику инфляции, так и на процентные ставки в экономике;

■ в рамках перехода к режиму плавающего валютного курса реализовано последовательное сокращение прямого вмешательства Банка России в процессы курсообразования;

■ обоснована целесообразность формирования денежного предложения преимущественно за счет увеличения валового кредита банкам при снижении роли прироста чистых международных резервов с целью повышения действенности процентного канала трансмиссионного механизма ДКП;

■ подчеркну та эффективность упреждающего характера решений Банка России на основании того, что уровень ключевой ставки устанавливается из расчета достижения цели по инфляции в среднесрочной перспективе, так как ДКП влияет на экономику не сразу, а спустя некоторое время;

■ пристальное внимание регулятора уделено вопросам обеспечения финансовой и социальной стабильности, в том числе на региональном уровне;

■ ус и лен а к цен т на рас п р о с т ра нен ие практики регулярного разъяснения широкой общественности задач и содержания ДКП для повышения информационной открытости и адресности решений Банка России;

■ за явлено стремление к согласованию действий всех органов государственного управления (регулятора – с усилиями экономического блока Правительства РФ) по преодолению структурных ограничений в экономике, воздействующих на состояние банковского сектора, финансового рынка и развитие деловой активности.

Таблица 1

Сравнение целей и показателей по инфляции в РФ

Примечание. С 2014 г. регулятор поступательно двигался к точечному таргету и отражению прогноза по инфляции в рамках сценариев (базового и альтернативных). Для целей статьи приведены только базовые величины и реализованные среднесрочные таргеты (в скобках, из первоначальных прогнозов ЦБ РФ). Жирным выделены факты достижения цели.

Источник: составлено автором по данным из ОН и статистики Росстата за 2001–2022 гг.

Под влиянием факторных эффектов и лаговых ограничений

Рассмотрим трактовки степени собственного влияния на действие проинфляционных факторов, на которые ориентируется регулятор при принятии решений по уровню ключевой ставки, в зависимости от срочности проявления и горизонта планирования:

■ в течение 2010–2014 гг. Банк России не реагирует на краткосрочные ожидания от действия проинфляционных факторов и отклонения от таргета на коротком горизонте, опасаясь возможных сдвигов инфляции от цели в противоположную сторону;

■ начиная с ОН-2015, если в среднесрочной перспективе (на горизонте 1,5–3 лет) прогнозируется возвращение инфляции к целевому уровню, Банк России не «вмешивается» в текущее ускорение или замедление инфляции, обусловленные воздействием краткосрочных или специфических для отдельных сегментов потребительского рынка факторов;

■ как следует из ОН-2018, если изменение темпов роста потребительских цен, связанное с действием краткосрочных факторов, отражается на ожиданиях, то отклонение инфляции от цели может стать более устойчивым и продолжительным через проявление вторичных эффектов временных факторов (так называемый адаптивный характер ИО), что уже потребует реакции регулятора;

■ исходя из того что Банк России мерами ДКП не влияет на экономический потенциал, даже краткосрочные периоды «необоснованного смягчения» неполезны, поскольку «не обеспечат устойчивого ускорения экономического роста» (ОН-2019), в случае реализации различных шоков в экономике способны приводить к отклонениям ее состояния от долгосрочного равновесия (ОН-2021), а при отсутствии внутренних возможностей для удовлетворения спроса в условиях, когда экономика находится близко к потенциалу или выше, могут вести к повышению инфляции и даже к сокращению темпов экономического роста (ОН-2022). В системе подобных ограничений, на наш взгляд, весьма ограниченны возможности регулятора мерами монетарной и курсовой политики влиять:

■ на динамику потребительских цен и выполнение целевого ориентира по инфляции, на которые значительное воздействие оказывают волатильные и структурные факторы (рост монопольных и административно регулируемых цен), проявляемые даже в течение короткого промежутка времени (ОН-2003). Так, анализ текстов ОН 2001–2022 гг. выявил, что в оценках ЦБ РФ примерно в 2,1 раза увеличилась частота упоминания (приведенная к числу страниц документа) дефиниций «волатильность» и «неопределенность» (вместе с однокоренными формами);

■ динамику курса рубля в условиях сильного платежного баланса – «только в той мере, в какой это не противоречит главной цели» ДКП (снижению инфляции) (ОН-2006);

■ немонетарные факторы, вклад в снижение влияния которых на инфляцию вносят меры, принимаемые органами государственной власти. Доля таких факторов в потребительской корзине составляет около 50%, а цены именно этих категорий товаров и услуг чаще прочих подвержены изменениям, не предусмотренным прогнозом (по оценке из ОН-2014);

■ возможности быть источником устойчивого повышения экономического потенциала, лишь создавая необходимые условия для устойчивого развития экономики (ОН за 2020–2022 гг.).

Кроме того, затрудняют влияние лаги от воздействия мер ДКП на уровень инфляции, возросшие последовательно с уровня «выходят за пределы полугодия» (в 2001–2003 гг.), с уточнением про «выход» в условиях среднесрочного горизонта определения целей «за пределы календарного года» (из ОН-2007), до 3–6 кварталов трансляции импульса от изменения ключевой ставки в полной мере в динамик у спроса и цен (в рамках ОН 2018–2022 гг.).

Банк России, управляя ключевой ставкой, определяет свое влияние на экономический рост в РФ на текущем этапе (в рамках ОН 2020–2022 гг.) с учетом следующих особенностей:

■ рост имеет инфляционные последствия, когда он опережает возможности расширения производства, поскольку ДКП воздействует на динамику внутреннего спроса, интенсивность использования факторов производства, отклонение темпов роста экономики от потенциального, но не может влиять на производительность факторов и экономический потенциал;

■ попытки такого влияния в краткосрочном периоде (в виде необоснованного снижения ключевой ставки) вызывают стимулы для ускоренного роста кредитования и повышения инвестиционного и потребительского спроса (более того, регулятор интерпретирует действия по смягчению и стимулированию экономики как условия создания масштабных негативных последствий);

■ снижение ключевой ставки ниже экономически оправданного уровня, наряду с недолгим ускорением экономической активности, может привести к устойчивому росту инфляции и ИО, ограничивающему инвестиционный спрос в долгосрочной перспективе;

■ п о выше ни е темп о в э к он омич е с к о г о роста сверх возможностей производственного потенциала за счет наращивания государственных расходов (при реализации национальных проектов) формирует «повышательное давление на инфляцию на среднесрочном прогнозном горизонте»;

■ инвестирование средств Фонда национального благосостояния в проекты внутри экономики России по своей сути «создает дополнительный инвестиционный спрос, что расширяет совокупный спрос и, соответственно, может выступать проинфляционным фактором» (ОН-2022);

■ изменение рыночных процентных ставок, которое приводит к увеличению или уменьшению спроса на новые заемные сред-

ства со стороны фирм, отражается также на динамике инвестиционного спроса. В РФ же этот эффект, по оценкам Банка России, менее выражен по сравнению с влиянием на потребительский спрос;

■ удешевление заемного финансирования и возрастание привлекательности приобретения в кредит инвестиционных товаров компаниями или потребительских товаров населением «способствует росту цен на рынке соответствующих товаров» и вносит свой вклад в инфляцию. Препятствуют успешной реализации ДКП на текущем этапе следующие факторы (обобщено по итогам анализа ОН 2015–2022 гг.):

■ постоянное поддержание инфляции в РФ вблизи таргета мерами ДКП «сильно затруднено из-за структурных экономических проблем – повышенного уровня монополизации и относительной неразвитости рыночных механизмов, низкой эффективности и недостаточной отраслевой диверсификации экономики»;

■ ослабление или укрепление национальной валюты может происходить под действием широкого круга внешних и внутренних факторов, которые напрямую не зависят от регулятора (в частности, из-за усиления экономической неопределенности);

■ «долговременная стабилизация валютного курса, снижение его реакции на изменения внешних условий, при которых он будет подвержен лишь небольшим колебаниям, а также уменьшение влияния валютного курса на инфляцию, настроения и ожидания населения и бизнеса, состояние экономики в целом станут по-настоящему возможны только после преодоления ее сырьевой зависимости»;

■ экономик а уже «функционир у ет н а уровне, близком к потенциальному», потому и «значительно увеличить производство за счет имеющихся мощностей невозможно», учитывая устаревание большей их части и ограничения со стороны трудовых ресурсов (со ссылкой на опросы Росстата и данные мониторинга предприятий, проводимого Банком России);

■ в структуре финансирования инвестиций в российской экономике преобладают собственные средства. Несмотря на некото-

рый рост за последние десятилетия, банковские кредиты по-прежнему обеспечивают только около 10% вложений в основной капитал (в связи с чем признается слабость кредитного канала трансмиссии);

■ в 2018–2019 гг. отклонение инфляции от цели в ряде стран, таргетирующих инфляцию, наряду с внутренними причинами, связывалось также с действием внешних факторов (торговые конфликты или колебания мировых цен на определенные товары) либо с «качественными» особенностями взаимодействия между ДКП и иными видами государственной экономической политики;

■ наконец, никто не отменял такие негативные и сложно регулируемые факторы воздействия на инвестиционный и потребительский спрос (сглаживание влияния которых во многом зависит от активизации, наряду с трансмиссионным, еще и бюджетно-налоговых механизмов), как высокий уровень социального неравенства, замедление роста реальных доходов населения, нестабильность цен на импортируемые товары инвестиционного назначения, недостаточная развитость транспортной и логистической инфраструктуры, а также ограниченные возможности замещения выпадающих внешних источников финансирования внутренними.

Точность сигналов и «непротиворечивость коммуникации по общеэкономическим вопросам» – залог повышения эффективности ДКП

Информационная (или коммуникационная) политика называется ключевым элементом стратегии ИТ Банка России. Одним из основных принципов ДКП, наряду с установлением публичной количественной цели по инфляции, является применение ключевой ставки и коммуникации. Банк России в обнародовании собственных решений оперирует такими терминами и посылами:

■ активность и открытость информационной политики;

■ регулярная, прозрачная, правильная и последовательная коммуникация, направленная на повышение ясности, эффективности и обеспечение непротиворечивости решений по смежным вопросам (например, в контексте мер бюджетноналоговой повестки);

■ четкость передачи и постепенность распространения сигнала.

Вместе с этим регулятор ослабляет (если не перечеркивает) эффекты утверждениями, что, например:

■ сигнал по ДКП имеет «условный характер» и представляет собой заявление «о намерениях, которые могут быть осуществлены при условии реализации базового прогноза центрального банка»;

■ нейт ра л ьна я с т а вк а – э то удобный инструмент для объяснения решений широкой публике, однако эмпирически не доказанная определенность оценок ее уровня указывает на высокую цену ошибок такого рода коммуникации.

Анализ сигналов коммуникационной политики Банка России, проводимой со второй половины 2013 г., дает поводы сомневаться, что для успешной реализации программы ИТ регулятору удается избегать «подстраивания изменения своих основных инструментов под ожидания рыночных агентов» [3], оставаясь последовательным при принятии решений.

Четкость сигналов, их действенное отраже\ние на инфляционных процессах относительны, что сказывается в недостаточной гибкости реакции, в частности, в следующих случаях:

■ «нестабильность внешних условий и увеличение волатильности на финансовых рынках способствуют росту экономической неопределенности. В связи с этим Банк России не намерен снижать ключевую ставку в ближайшие месяцы» (из пресс-релиза от 14.03.2014). Несмотря на неопределенность и внешние риски, ставка пускается в уверенный рост;

■ в докладе ЦБ РФ 2016 г. о ДКП № 2 (14) прогнозируется: «Помимо внешних рисков, на повышенном уровне сохраняются внутренние инфляционные риски... и ожидаемая населением и бизнесом через год инфляция… Банк России будет рассматривать возможность дальнейшего снижения ключевой ставки, оценивая инфляционные риски и соответствие динамики замедления инфляции прогнозной траектории». При сохранении внешних и усилении внутренних проинфляционных рисков – ставка тем не менее не повышается;

■ сводка из заседания совета директоров Банка России от 15.09.2017, после которого ставка снижалась до конца года трижды: «Среднесрочные риски превышения инфляцией цели преобладают над рисками устойчивого отклонения инфляции вниз». Регулятор даже дает уточненный прогноз, что инфляция может находиться в интервале 3,5–3,8%, а оценки признаются «соответствующими цели». Но в итоге имеем значение годового ИПЦ ниже 3%;

■ ше с т и к р а т но е и зменен ие с т а в к и с 17.12.2018 по 16.12.2019 в сторону снижения (при таргете на 2019 г. 5–5,5% и повышенных ИО) в условиях объективно формирующейся годовой инфляции опять же ниже цели (около 3%). О причинах «жесткости» Банк России высказывается, уходя в оценки немонетарности, которая слабо регулируется его инструментами, и называя в качестве наиболее вероятных причин высокий урожай продовольствия, ухудшающуюся динамику реальных располагаемых доходов населения, слабость потребительского спроса. Целесообразнее было бы признать (подразумевая меры экономического стимулирования), что фактор оптимального реагирования «зашит» еще и в тенденциях консервативной бюджетной политики, а также в неснижаемом предложении со стороны отечественного агросектора, производящего достаточно, но имеющего трудности с реализацией излишков в условиях сильной ориентации рынка и ретейла на импортные

поставки;

■ в ОН-2021 разнонаправленность сигналов еще более очевидна – в первоначальном тезисе регулятор подчеркивает, что, снизив ключевую ставку до исторически низкого уровня 4,25% и оставив ее в сентябре и октябре 2020 г. без изменения, сохранил стимулирующий характер ДКП («при принятии решений по ключевой ставке Банк России принимал во внимание, что дезинфляционные риски преобладают над проинфляционными на среднесрочном горизонте»). Но в завершающей части раздела 3 (с. 61) обнаруживаем: «Учитывая преобладание среднесрочных проинфляционных факторов, в сентябре и октябре 2020 г. отмечалось, что при развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки».

Сложности антиифляционной политики в свете ИО

В теории рациональных ожиданий (разработанной Д. Ф. Мутом и развитой Р. Лукасом) модель формирования ожиданий, являющихся наиболее важным проинфляционным индикатором принятия решений о нынешней ДКП, оспаривается экспертами вплоть до обвинений в несоответствии реальности. Хотя бы из той гипотезы, что на экономическом рынке существует лишь один вариант равновесия и образование ожиданий происходит именно вокруг него (равновесие достигается при полной занятости или естественном уровне безработицы), а проявление различных и не менее допустимых видов равновесия ставит под сомнение эффективность «рациональности» ожиданий в новых реалиях (в частности, в силу т. н. критики Лукаса).

Современные взгляды на природу ИО преимущественно скептичны и наделяют их следующими характеристиками:

■ «устаревший показатель и полезность его сомнительна», что подчеркивают многие ведущие экономисты мира и главы крупнейших центробанков [4];

■ рост ИО зачастую связан с эпизодами ажиотажного спроса, вносящими искажения в реальную картину «заякоривания» базовой инфляции;

■ ИО населения как в мировой, так и российской практике могут быть наиболее адаптивными, то есть опираться на предыдущие значения инфляции, а также подвергаются влиянию дополнительных факторов, включая демографическую структуру населения (ОН-2019);

■ при заякоренных ИО спрос проявляет бóльшую чувствительность к повышению цен, ограничивая рост инфляции в ответ на действие проинфляционных факторов (ОН-2020). Но при такой постановке вопроса явно нивелируется влияние, например, немонетарных и дезинфляционных причин;

■ стратегия ИТ рассчитана на сближение ИО с таргетом и исключительно на положительные низкие значения динамики цен, но не подразумевает переход в область отрицательных величин (вред от дезинфляционных факторов расценивается сильнее проинфляционного давления). Насколько адекватно этой повестке возвращение цен в докризисный (допандемический) уровень: если данный контекст не станет вписываться в механизм управления инфляцией, имеются основания сомневаться в эффективности подобного регулирования, работающего скорее на стабилизацию подъема цен, нежели на рыночное выравнивание. Ведь ключевая для объяснения направленности ДКП концепция равновесного состояния вступит тогда в принципиальное противоречие со стратегией ИТ;

■ концептуальные предпосылки, согласно которым ИО имеют бóльшую склонность реагировать, например, на последствия внешних конъюнктурно значимых потрясений (особенно на мировых финансовых и продуктовых рынках), чем на активацию внутренних дисбалансов в реальном секторе экономики, либо на изменения обменного курса, чем на многие иные индикаторы деловой активности;

■ ИО заякорены, если они нечувствительны к динамике фактической инфляции и к макроэкономическим новостям, но и подвержены влиянию со стороны регулятора, в то время как представления экономических агентов о текущем уровне инфляции (при условии различной степени информированности) преимущественно основываются на их субъективном восприятии темпов роста цен, а не на официальных данных [5].

Таким образом, выдвигаемые регулятором в рамках ДКП ориентиры по некоторым ключевым вопросам, имеющим отношение к монетарной повестке, дали возможность выявить, помимо неоднозначности в оценке сигнала для «качества» трансмиссии и с учетом дисбаланса в ряде позиций с теми регуляторными мерами, которые проводит в жизнь профильный блок Правительства РФ, подход таргетера при принятии тех или иных решений в обоснование таргета, не лишенный догматизма с элементами противоречий (табл. 2).

Таблица 2

Анализ концептуальных подходов стратегии ИТ (практика Банка России)

| Качество трансмиссии – условие приближения к таргету |

| более чем двукратное отличие от номинальной нейтральной ставки (как случилось после решения 16.12.2014 о повышении ключе- вой ставки до 17%) ведет к замедлению выхода к цели с лагом возврата на траекторию сближения с таргетом до 6–8 кварталов (вторая половина 2017 г.); при отсутствии четкого понимания баланса рисков (преобладания проинфляционных либо дезинфляционных, что характерно для 2020–2021 гг.) курс, взятый на циклическое изменение ставки, чреват искажением модели потребительского спроса и усугублени- ем инфляции со стороны издержек. Если в условиях движения к нейтральности «с учетом ожиданий будущих действий Банка России» процентные ставки по депозитам и кредитам снижаются быстрее, чем ключевая ставка (15.09.2017), то с 27.07.2020 по 21.03.2021 сигнал, отыгранный статистикой с полугодовым лагом, был рассчитан из превалирования дезинфляционных рисков и влиял определенно негативно, отнюдь не стимулируя рост банковских сбережений – ощутимый зафиксированный статистикой регу- лятора приток средств на срочные вклады произошел в августе 2021 г. впервые с начала 2020 г. И потребительский спрос не гасился последовательно, «подогреваясь» действием косвенных административных барьеров в виде налогообложения доходов по вкладам физических лиц от суммы свыше 1 млн руб.; при значительных (либо кратных одномоментных) изменениях ключевой ставки (выше 100 б. п., как, например, 28.02.2022) эффект переноса в кредиты экономике, сдерживающий инвестиционный спрос и «обгоняющий» среднеотраслевые показатели рен- табельности, выражен сильнее, чем «запускаемый» регулятором импульс компенсации возросших инфляционных рисков и защиты сбережений во вкладах (даже при предваряющем решения цикле роста ставок) |

| Стремление к нейтральности: нащупывание уровня «близости к потенциалу» – через усиление вторичных проинфляционных факторов (2016–2021 гг.) |

| ориентир ДКП в виде уровня нейтральной процентной ставки, весьма условно определяемой эмпирически, при котором экономика устойчиво может находиться в состоянии полной занятости, выпуск равен потенциальному и инфляция стабильно поддерживается на целевом уровне, ограничен действием многих неустранимых факторов и «зашумленностью» [7], а также трудностями измерения и оценки стабильности, что регулятор признает даже в отношении «экономик с гораздо более долгой историей режима таргетирова- ния инфляции». Возможное рациональное объяснение заключается в том, что рассуждать об уровне нейтральности в контексте двузначных ставок, соответствующих потенциалу экономики, по меньшей мере некорректно |

| Увеличение фискальной нагрузки для экономики – неоспоримый фактор влияния на степень мягкости ДКП |

| увеличение НДС (с 01.01.2019) вынудило регулятора повысить прогноз по годовой инфляции в 2019 г. до 5–5,5% (14.09.2018), а динамике цен вменило оцененное неисчерпание эффекта переноса воздействия этого обстоятельства вплоть до первой половины 2020 г. Минэкономразвития РФ в докладе о состоянии российской экономики от 26.008.2019 [8] критически высказалось по дан- ному поводу: «изменения в бюджетной политике не только не были компенсированы в денежно-кредитной политике, более того, ее изменение усилило негативный эффект на совокупный спрос», что в свою очередь спровоцировало ухудшение динамики инвестиций в основной капитал |

| Денежная программа стерилизации структурного профицита ликвидности, основанная на формуле «изъять скорее предоставить» |

| еще до пандемии (14.06.2019) регулятор заявил, что разворачивание национальных проектов «сможет краткосрочно привести к повышению темпов экономического роста, но не приведет к повышению потенциала экономики, к устойчивому экономическому росту», поскольку условия для этого складываются благодаря «низкой стабильной инфляции, предсказуемым условиям игры». Анализ денежных агрегатов показывает, как на ближайшие три года монетарные власти продолжат наращивать изъятие денег из экономики с нынешних 29,4 трлн руб. до 36–37 трлн руб. в 2023–2024 гг. (в оценке по чистым внутренним активам, включающим кредит банковскому сектору и расширенному правительству). Совокупный размер остатков на корреспондентских счетах и в депози- тах Банка России за 2016–2021 гг. вырос в два раза (до 4,3 трлн руб.). За этот же период объем требований по операциям рефи- нансирования сжался в 12 раз, а ликвидность теперь особенно нуждается в абсорбировании. Просматривается контраст с ситуацией выхода из структурного дефицита ликвидности, на который регулятор (в 2016–2017 гг.) реагировал «мягкими» реальными ставка- ми предложения на цели восстановительного роста капиталовложений; в числе наиболее существенных причин возникновения действующего профицита ликвидности исследователями называются: изме- нения налогового законодательства, повышающие нагрузку на бизнес; снижение доверия к банковской системе, в частности вызван- ное активным отзывом банковских лицензий и т. д. [9]; состояние устойчивого структурного профицита ликвидности при жесткости ДКП на уровне около двузначной номинальной ставки (даже до реакции на новую санкционную повестку от 28.02.2022) противоречит задаче инвестиционной модели экономики на базе эффективной трансформации сбережений в инвестиционные проекты для малого бизнеса и масштабные социальные инициативы в сфере развития человеческого капитала |

| «Влияние валютного курса на инфляцию как таковое никогда не будет исчерпано, валютный канал существует» (из пресс-конференции от 07.02.2020) |

| несмотря на большинство оптимистичных заявлений об ослаблении переноса изменения курса в ценовую динамику, звучавших в течение 2017–2019 гг., в плане «устойчивость рубля есть стабильно низкая инфляция», регулятор в пресс-релизах зачастую допу- скает мысли про «наложение эффектов переноса», «протяженность» их во времени (вплоть до 9–12 месяцев – из заявлений в октя- бре 2020 г.), адаптацию и «привычку» населения и предприятий к плавающему курсу, спекулятивное поведение, которое «может иногда приводить к потерям» |

Источник: составлено в виде авторских тезисов на базе [1, 2].

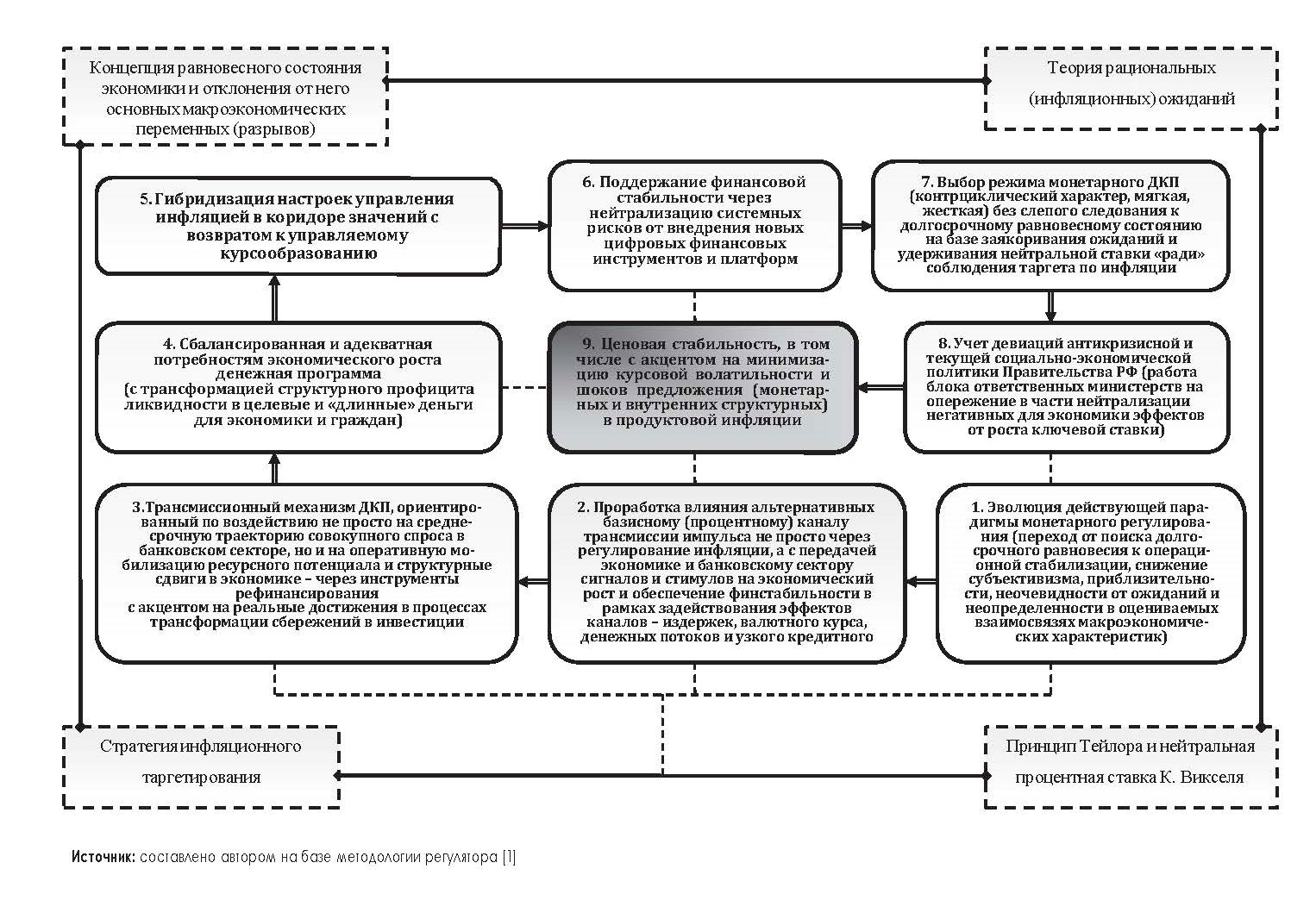

Уточнение указанных принципиальных аспектов формирует предпосылки к развитию содержания и инструментария действующего механизма ДКП Банка России (рис. 1).

ВЫВОДЫ

Дела я ставк у на ценовую стабильность и акцентируя ДКП на принципах ИТ, регулятор позволяет себе исходить из многих допущений:

■ выс к а зыв а яс ь п р о «не од нор од но с т ь восстановительных процессов в экономике и динамике цен», которая может сохраняться на ближайшую перспективу, что и «зашумляет» общую картину складывающихся и любых прогнозируемых тенденций;

■ призна в а я условн ую немоне т арнос т ь факторов инфляции (отмеча я в связанных исследованиях вклад монетарной компоненты в инфляцию, не превышающий за анализируемый период 2010–2017 гг. одной трети от общего темпа прироста цен [6]) и сознаваясь, что «у него нет инструментов» влиять на инфляцию именно в контексте ИТ, подобных антимонопольной, бюджетно-налоговой и промышленной политике;

■ ссыла ясь на силу рациона л ьных ожиданий участников рынка в решении государственной задачи учета и принятия инфляции экономикой как стратегически управляемого и приоритетно контролируемого явления, даже в условиях присущей неопределенности и шоков пандемии (лишь бы это реализовывалось без ущерба для устойчивого уровня цен, адекватного выполнению задач экономического роста и заметного повышения благосостояния каждого гражданина РФ);

■ полагаясь на потенциал трансмиссионного механизма, многоканального и не всегда обеспечивающего на выходе (вследствие лагов и усиления рисков со стороны предложения, недостаточно изученных, как следует из положений ОН последних лет) ожидаемую эластичность динамики некоторых рыночных параметров (например, депозитных и кредитных ставок), «направляемых» через импульсы трансмиссии;

■ констатируя отс у тствие эффек тивных и оправданных рыночным поведением рычагов реагирования (либо в случае эпизодов отк лонения небезосновательно ссыла ясь на спек улятивные стратегии кэрри-трейд, волатильность сырьевых рынков или геополитик у), когда невозможно обеспечить стабильность курса рубля к корзине валют, а под силу лишь смягчить последствия от колебаний валютного к урса;

■ опира ясь на качественные коммуникации и транслируя (начиная с 2021 г.) среднесрочный прогноз траектории ключевой ставки, но находясь при этом в условиях принятой подчиненности от «владения» Росстатом методологией подсчета ИПЦ, будучи «заложником» консервативно выстроенной (инвестиционно-нейтральной) направленности собственной денежной программы, в узких рамках многочисленных институциональных и структурных ограничений, сказывающихся в том числе на оценке модели потребительского поведения, состояния спроса и горизонта нейтральности ключевой ставки, что ставит качество экономического роста в зависимость от «труднодостижимых» состояний среднесрочного равновесия в экономике.Самым положительным, на наш взгляд, мотивом продолжения действующего к урса должно стать стремление к сохранению (помимо ориентации на постоянный таргет) реальной и все же экспертно просчитанной сбалансированности. Тем более что еще в ОН 2017–2018 гг. регулятор выражает озабоченность об условиях для устойчивого и «самостоятельного» экономического развития в среднесрочном периоде, а ОН 2020–2021 гг. поднимают планку до траектории долгосрочного равновесия и сбалансированного роста, по которой может двигаться экономика.

И оптимизм в этой связи усиливается, учитывая смежные посылы Минэкономразвития России, сформулированные в виде приоритетов ра звития страны в прогнозе социально-экономического развития до 2024 г., если «траектория» соответствует «достижению национальных целей» и экономическому рост у: пу тем расширения вну треннего спроса (потребительского и инвестиционного), в результате п