Финансирование участия в кредите: новый инструмент российского вторичного рынка синдицированного кредитования. Н. В. ЦЕХОМСКИЙ, кандидат экономических наук, доцент кафедры теории и практики взаи- модействия бизнеса и власти Национального исследовательского университета «Высшая школа экономики», первый заместитель председателя – член правления ВЭБ.РФ Е. И. НАУМЦЕВА, директор направления Бизнес-блока ВЭБ.РФ В. А. КУДЛАЙ, директор направления Бизнес-блока ВЭБ.РФ А. Г. БУРЯ, исполнительный директор по интегрированным рискам Блока рисков ВЭБ.РФ

Статья посвящена изучению предпосылок возникновения, а также актуальным

вопросам практического применения нового инструмента российского вторич-

ного рынка синдицированного кредитования – финансирования участия в кре-

дите (займе) – аналога механизма субучастия (sub-participation) в англосаксон-

ском праве. Установление правовых основ в отношении такого нового механиз-

ма и расширение палитры инструментов вторичного рынка, доступных участ-

никам российских сделок синдицированного кредитования, создало потенциал

для дальнейшего развития отечественного рынка синдицированного кредито-

вания. Сохраняется, однако, ряд факторов, сдерживающих применение на

практике соглашений о финансировании участия в кредите (займе), исследуе-

мых авторами.

В статье проведен анализ развития рынка синдицированного кредитования в

Российской Федерации с момента его зарождения в середине 1990-х гг., а также

описаны основные инструменты российского вторичного рынка синдицирован-

ного кредитования и особенности их применения на каждом из этапов разви-

тия рынка. Особое внимание уделяется предпосылкам формирования на рос-

сийском рынке такого инструмента передачи кредитного риска, как финанси-

рование участия в кредите (займе)1.

Синдицированный кредит и инструменты вторичного рынка синдицированного кредитования

Современный рынок долгового финансирования невозможно представить без синдицированного кредита – инструмента, позволяющего заемщикам привлечь финансирование для реализации масштабных инвестиционных проектов, а также для сделок по приобретению активов, торгового и экспортного финансирования, строительства крупных индустриальных объектов и объектов недвижимости и на иные цели.

Основываясь на положениях Федерального закона от 31.12.2017 № 486‑ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации» (с учетом последующих изменений) (далее – Закон о синдицированном кредите), можно определить синдицированный кредит следующим образом.

Синдицированный кредит (заем) – денежные средства, предоставляемые заемщику несколькими кредиторами (участниками синдиката кредиторов) согласованно друг с другом в размере и сроки, определенные в договоре синдицированного кредита (займа), которые заемщик обязуется возвратить участникам синдиката кредиторов, а также уплатить проценты за пользование денежными средствами и осуществить иные платежи, предусмотренные договором синдицированного кредита (займа).

В отличие от двухстороннего кредита синдицированный кредит представляет собой гибридную форму правоотношений: договор синдицированного кредита помимо норм, регулирующих порядок и условия предоставления кредита, содержит положения, регламентирующие взаимоотношения между кредиторами (в том числе, порядок принятия кредиторами решений, порядок распределения между кредиторами денежных средств, а также процедуру администрирования кредита и обеспечения).

Взаимодействие между кредиторами – участниками синдиката, а также между кредиторами, заемщиком и иными лицами, предоставляющими обеспечение, обеспечивают кредитный управляющий и управляющий залогом, в роли которых, как правило, выступает один из кредиторов – участников синдиката.

Синдицированный кредит имеет множество преимуществ как для заемщиков, так и для кредиторов – участников синдиката.

В числе ключевых преимуществ синдицированного кредитования для заемщиков можно выделить следующие:

■ возможность при влечения значительных по объему кредитных средств для финансирования крупномасштабных проектов – в рамках синдицированного кредита заемщик получает возможность привлечь всю сумму кредитных ресурсов, необходимых для финансирования крупномасштабных проектов, в рамках единого соглашения, заключаемого заемщиком с кредиторами – участниками синдиката (получить такие значительные по объему кредитные средства от одного банка-кредитора зачастую не представляется возможным в силу пруденциальных ограничений, регулирующих нормы достаточности капитала кредитных организаций);

■ эффективное распределение ресурсов и активов заемщика – синдицированный кредит предполагает оформление единого пула обеспечения исполнения обязательств заемщика по синдицированному кредиту (нет необходимости разделения активов для обеспечения нескольких двухсторонних кредитов);

■ снижение временных и трансакционных издержек – синдицированный кредит предполагает оформление заемщиком единой для всех кредиторов – участников синдиката кредитно-обеспечительной документации, таким образом, отсутствует необходимость согласования заемщиком отдельных двухсторонних кредитных договоров и пакетов обеспечительной документации с каждым из кредиторов;

■ упрощенные процедуры администрирования, мониторинга и обслуживания кредита, заранее определенный порядок принятия кредиторами – участниками синдиката решений – синдицированный кредит предполагает взаимодействие заемщика и кредиторов – участников синдиката по принципу «одного окна», когда платежи и обмен информацией осуществляются через кредитного управляющего. Договором синдицированного кредита определяется порядок принятия решений кредиторами – участниками синдиката, что существенным образом оптимизирует процесс согласования изменений условий кредитования.

К основным преимуществам синдицированного кредита для кредиторов можно отнести следующие:

■ снижение кредитного риска – синдицированный кредит предполагает разделение кредитного риска между всеми кредиторами – участниками синдиката, а также возможность передачи кредитного риска третьим лицам на вторичном рынке синдицированного кредитования;

■ диверсификация кредитного портфеля кредитора – синдицированный кредит позволяет кредитным организациям распределять денежные средства между различными заемщиками путем финансирования проектов, реализуемых разными типами кредитов с разнообразным обеспечением, в различных регионах и отраслях, участвовать в предоставлении лишь части финансирования (наряду с другими кредиторами – участниками синдиката) на приемлемых для каждого кредитора – участника синдиката условиях (объем, срок кредитования и ценовые параметры), тем самым распределяя кредитный риск в соответствии с выбранной кредиторами стратегией корпора\тивного кредитования;

■ расширение клиентской базы, возможность использования новых подходов и инструментов в кредитовании;

■ сокращение операционных и административных затрат – определенный набор функций финансирующих лиц передается кредиторами – участниками синдиката кредитному управляющему и управляющему залогом.

Одной из особенностей синдицированного кредитования является возможность относительно быстрой передачи кредитного риска кредитора – участника синдиката третьему лицу. Такая передача, полная или частичная, может осуществляться одним из следующих способов:

■ замена кредитора – участника синдиката новым кредитором (посредством уступки прав, передачи обязанностей (перевода долга))2;

2 Уступка прав требования по договору синдицированного кредита позволяет передать новому кредитору права требования существующего кредитора в отношении уже предоставленного заемщику кредита, а также процентов и иных платежей, причитающихся существующему кредитору по условиям кредитного договора.

Перевод долга по договору синдицированного кредита позволяет осуществить передачу новому кредитору обязательств существующего кредитора по предоставлению заемщику кредита в пределах неиспользованного лимита кредитования такого существующего кредитора.

■ привлечение финансирования от третьих лиц (внешних участников);

■ использование механизма, получившего название «аккордеон», при котором новый кредитор может присоединиться к уже заключенному договору синдицированного кредита, в рамках которого происходит увеличение лимита кредитования за счет средств, предоставляемых заемщику новым кредитором.

Использование инструментов передачи кредитного риска позволяет первоначальным кредиторам, помимо прочего, повысить ликвидность кредитного портфеля и обеспечить более эффективное управление процентным риском.

Взаимодействие между кредиторами – участниками синдиката и новыми кредиторами или внешними участниками по поводу

передачи кредитного риска в отношении уже заключенных или планируемых к заключению договоров синдицированного кредита составляет вторичный рынок синдицированного кредитования.

Развитие рынка синдицированного кредитования (включая рынок синдицированного кредитования в РФ) напрямую зависит от степени развития вторичного рынка синдицированного кредитования.

Эволюция российского рынка синдицированного кредитования Российский рынок синдицированного кредитования до 2008 г.

Российский рынок синдицированного кредитования начал развиваться с середины 1990-х годов преимущественно за счет кредитов в иностранной валюте, предоставляемых крупными зарубежными банками и международными финансовыми организациями.

Синдицированные кредиты предоставлялись заемщикам, имеющим высокий кредитный рейтинг, сопоставимый с суверенным, большое количество сделок заключалось с заемщикамиэкспортерами, либо частными, либо с государственным участием в капитале.

Средний срок синдицированных кредитов, как правило, не превышал трех – пяти лет, при этом «длинные» синдицированные кредиты практически отсутствовали. Основным целевым использованием кредитных средств было финансирование текущей операционной деятельности заемщиков, рефинансирование кредитов, предэкспортное финансирование (с возможностью иметь часть обеспечения (например, в отношении договора поставки экспортного товара, залога счетов) за пределами Российской Федерации), финансирование сделок по приобретению компаний/активов (M&A, Leveraged Buyout (LBO)). Синдицированные кредиты в области проектного финансирования были единичными и не представляли интереса для кредиторов в связи с повышенным кредитным риском на инвестиционной фазе проекта и длительным сроком его реализации и окупаемости.

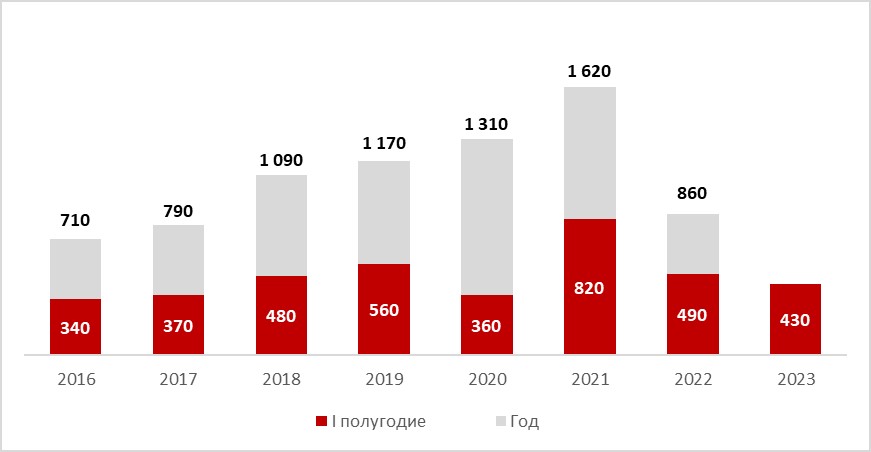

В 2012–13 гг. порядка 40% общего объема рынка (31 млрд долл.) – кредиты Роснефти.

В 2016 г. 60% общего объема рынка (19 млрд долл.) – кредит проекта Ямал СПГ.

В 2019 г. 40% общего объема рынка (13 млрд долл.) – кредит проекта Амурский ГПЗ.

В 2021 г. 50% общего объема рынка (20 млрд долл.) – кредиты проектов АСПГ-2, Амурский ГХК.

Источник: Cbonds.

Трансграничный характер сделок синдицированного кредитования, преимущественное участие в сделках иностранных банков и международных финансовых организаций, а также фактическое отсутствие в российском законодательстве специальных норм, регулирующих синдицированное кредитование, – основные причины выбора английского права для оформления сделок синдицированного кредитования.

Применялась типовая документация, публикуемая Ассоциацией кредитного рынка (Loan Market Association (LMA)), включающая положения о разрешении споров в иностранных судах (преимущественно в Лондонском международном третейском суде (The London Court of International Arbitration (LCIA)).

Максимального объема российский рынок синдицированного кредитования достиг в 2007 г., составив 67 млрд долл. США (рис. 1). До 2008 г. на российском рынке преобладали сделки синдицированного кредитования в формате так называемых широких синдикаций.

В широких синдикациях заемщик назначает один или несколько банков в качестве организаторов синдицированного кредита (Mandated lead arranger). Организатору отводится значимая роль в разработке индикативных условий синдицированного кредита (Term Sheet), подготовке информационных материалов по сделке, содержащих общую информацию о заемщике и структуре сделки (Information memorandum), которые по итогам подготовки и согласования с заемщиком направляются потенциальным кредиторам. Таким образом, банки‑организаторы предлагают потенциальным кредиторам участие в уже структурированной в ключевых аспектах кредитной сделке. Помимо «дизайна» сделки, организатор синдицированного кредита, как правило, принимает на себя обязательство по предоставлению кредитных средств заемщику в определенном объеме (underwriting), которое впоследствии может передать кредиторам – участникам синдиката, получая дополнительную доходность в отношении такого проданного объема кредитного риска.

Практически все иностранные банки, которые работали на российском рынке, были активными участниками рынка синдицированных кредитов. Некоторые из них (например, ABN AMRO или Citi) чаще всего брали на себя роль организаторов, которые активно распределяли риск среди так называемых розничных банков, количество которых в одном синдицированном кредите могло исчисляться десятками. Банки-организаторы принимали на себя повышенные риски, но и зарабатывали существенные комиссии. Одним из показателей хорошо организованной синдикации считалась ситуация, когда по окончании размещения синдицированного кредита на рынке розничным банкам банки-организаторы оставляли на своем балансе не более 10–20% от общей суммы сделки.

Активная роль иностранных кредиторов в сделках синдицированного кредитования и преобладание кредитной документации по английскому праву способствовали динамичному развитию вторичного рынка. Сделки по покупке-продаже кредитного риска на вторичном рынке заключались регулярно и реализовывались через всевозможные инструменты, оформленные документацией, подчиненной английскому праву: уступку прав, передачу обязательств (инструменты assignment, transfer, novation в документации по стандартам LMA), кредитные ноты3, а также посредством сделок субучастия.

Сделки субучастия заключались как в формате фондируемого участия ( funded subparticipation), при котором внешний участник предоставлял кредитору – участнику синдиката денежные средства в размере, соответствующем сумме участия такого кредитора в договоре синдицированного кредита или ее части, так и в формате нефондируемого участия в риске (unfunded risk participation), при котором внешний участник принимал на себя обязательство по предоставлению кредитору – участнику синдиката денежных средств исключительно при наступлении обстоятельств, предусмотренных соглашением об участии в кредите (как правило, такими обстоятельствами являются неисполнение заемщиком платежных обязательств по кредиту или продолжающееся событие дефолта).

В связи с высокой активностью кредиторов на вторичном рынке кредитная документация по синдицированным кредитам обычно не содержала ограничений для кредиторов на уступку/передачу своих прав и обязательств по кредиту4.

Российский рынок синдицированного кредитования в 2008–2019 гг.

Одним из последствий финансово-экономического кризиса 2008 г. стало резкое сокращение объема российского рынка синдицированного кредитования, который по итогам 2009 г. составил всего 7 млрд долл. США (против 55 млрд долл. США в 2008 г.) (рис. 1).

Многие российские заемщики впервые столкнулись с дефолтами и необходимостью реструктуризации предоставленных им кредитов. Сложившаяся рыночная ситуация определила новое направление применения синдицированных кредитов – использование их как инструмента реструктуризации. В качестве примера значимых сделок можно выделить реструктуризацию кредитов Группы «ГАЗ» в 2010 г., в которой приняли участие 22 банка, а также синдицированные кредиты, предоставленные АО «Рузхиммаш» (2010), концерну «Тракторные Заводы» (2011), Группе ЧТПЗ (2013), авиакомпании «ЮТэйр» (2015).

На российском рынке синдицированного кредитования в 2008–2019 гг. преобладали кредиты в «клубном» формате. Клубные синдикаты изначально структурируются несколькими кредиторами – первоначальными участниками синдиката, которые, как правило, имеют сложившийся опыт взаимоотношений с заемщиком. Первоначальные кредиторы уже на этапе подготовки индикативных условий кредита (Term Sheet) определяют объем участия каждого банка в сделке и принимают на себя кредитный риск на равных для всех условиях (pari-passu) на весь срок кредитования. Участники клубного синдиката чаще всего не имеют намерений снижать долю своего участия в сделке через продажу на первичном рынке, в связи с чем в таких сделках обычно не требуется назначение организатора синдицированного кредита.

Изменение профиля рынка синдицированных кредитов, а именно замещение широких синдикаций синдицированными кредитами в «клубном» формате, а также замещение иностранных кредиторов российскими способствовало удлинению среднего срока кредитования посредством предоставления синдицированных кредитов до 7–10 лет.

Клубные синдикаты были признаны рынком в качестве удобного и понятного инструмента разделения кредитного риска между кредиторами либо в сделках проектного финансирования, либо в крупных сделках по приобретению активов. В числе крупнейших реализованных сделок в формате синдицированных кредитов: ООО «СеверЭнергия» (2011)5, приобретение НК «Роснефть» ТНК – BP (2012–2013), АО «ЕвроСибЭнерго» (2016)6, проект «Ямал СПГ» (2016).

Существенное сокращение участия зарубежных банков и международных финансовых организаций в российских синдицированных кредитах (как вследствие экономического кризиса 2008 г., так и по причине введения после 2014 г. экономических санкций в отношении России со стороны США, Европейского союза и ряда других государств) способствовало значительному увеличению активности крупнейших российских банков на рынке синдицированного кредитования в РФ.

Для оформления сделок синдицированного кредитования, не имеющих «иностранного элемента», стороны были вынуждены прибегнуть к документации, подчиненной российскому праву, что в отсутствие какого-либо правового регулирования в данной области влекло за собой существенные правовые риски для всех сторон сделок.

Участники рынка столкнулись с необходимостью развития правового регулирования и унификации подходов к оформлению сделок синдицированного кредитования, подчиненных российскому праву. В 2011 г. в этих целях Ассоциация региональных банков России7 создала Комитет по синдицированному кредитованию (далее – Комитет), в который вошли представители более двадцати кредитных организаций.

При поддержке ведущих международных юридических фирм, традиционно сопровождавших реализуемые в России сделки синдицированного кредитования, оформляемые в английском праве, и накопивших большой опыт консультирования по таким сделкам, Комитетом была разработана стандартная форма договора синдицированного кредита, подчиненная российскому праву, опубликованная в феврале 2015 г. Стандартная форма договора синдицированного кредита стала первым шагом к унификации сложившихся на рынке подходов к решению различных правовых вопросов, возникавших у сторон при реализации сделок синдицированного кредитования.

Параллельно с работой над подготовкой стандартной документации велась активная деятельность по разработке правовых основ синдицированного кредитования, увенчавшаяся принятием 31 декабря 2017 г. Закона о синдицированном кредите, в ключевых аспектах отвечавшего запросам бизнес-сообщества и способствовавшего большей правовой определенности в различных вопросах в области синдицированного кредитования.

Итоговой редакцией Закона о синдицированном кредите, однако, были урегулированы не все правовые аспекты, вызывавшие на практике вопросы и сомнения участников рынка синдицированного кредита. В частности, Закон о синдицированном кредите в редакции 2017 г. не содержал какой-либо регламентации в отношении гражданско-правовых механизмов, используемых на вторичном рынке синдицированного кредитования в РФ.

В условиях сохраняющейся правовой неопределенности в данной сфере в период до 2019 г. вторичный рынок синдицированного кредитования в РФ был весьма ограничен: на рынке преобладали синдицированные кредиты с документацией по российскому праву, продажа риска по таким кредитам на вторичном рынке могла осуществляться через весьма узкий набор инструментов, доступный в российском праве, а именно: уступку прав требования и перевод долга (либо оба эти инструмента). Прочие инструменты вторичного рынка синдицированного кредитования в России в сделках, не имеющих иностранного элемента, фактически не использовались на практике, что существенным образом сдерживало развитие и всего российского рынка синдицированного кредитования в целом.

К 2019 г. рынок четко формулирует запрос о необходимости расширения палитры инструментов вторичного рынка и отражения в российском праве положений, аналогичных правовой конструкции субучастия (sub-participation) в англосаксонском праве.

Продолжение следует

1 Первая часть статьи. Продолжение – в следующем номере журнала «Банковское дело».

2 Уступка прав требования по договору синдицированного кредита позволяет передать новому кредитору права требования существующего кредитора в отношении уже предоставленного заемщику кредита, а также процентов и иных платежей, причитающихся существующему кредитору по условиям кредитного договора. Перевод долга по договору синдицированного кредита позволяет осуществить передачу новому кредитору обязательств существующего кредитора по предоставлению заемщику кредита в пределах неиспользованного лимита кредитования такого существующего кредитора.

3 Кредитная нота (сredit-linked note, CLN) – производный финансовый инструмент, привязанный к кредитному договору, с помощью которого банк получает возможность передавать кредитные риски третьим лицам – инвесторам.

4 Широкие синдикации, как правило, носят «открытый» характер для участия любых кредитных организаций: могут быть установлены ограничения по типу лиц, которые могут выступать в роли кредиторов, однако согласия заемщика для уступки прав кредиторов в пользу отдельных лиц, соответствующих установленным критериям, обычно не т5 Первый синдикат крупнейших российских банков (ПАО Сбербанк, Банк ВТБ (ПАО), «Газпромбанк» (АО)) – крупнейший по российскому праву для проектного финансирования (сумма кредита 93,15 млрд руб.).

6 Один из крупнейших синдикатов по приобретению активов общим объемом 95 млрд руб. (в рамках сделки финансировалось приобретение 40,29% акций ОАО «Иркутскэнерго»). Структура сделки включала, в том числе, банковскую гарантию на принципах синдиката для цели получения клиентом отсрочки платежа по договору куплипродажи.

7 В настоящее время – Ассоциация банков России.ребуется.

Список литературы

1. Гражданский кодекс Российской Федерации.

2. Федеральный закон от 31.12.2017 № 486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации».

3. Основные направления развития финансового рынка Российской Федерации на 2022 год и период 2023 и 2024 годов. Одобрены Советом директоров Банка России.

4. Аксаков А. Г., Иванов О. М. Экономические, правовые и социокультурные предпосылки развития синдицированного кредитования в России // Банковское право. 2020. № 2.

5. Белицкая А. В. Понятие и правовые основы проектного финансирования // Юрист. 2015. № 11.

6. Белоусов А. Л. Синдицированное кредитование: вопросы правоприменения и направления совершенствования законодательства // Финансы и кредит. 2021. № 2.

7. Брагинский М. И. Непоименованные (безымянные) и смешанные договоры // Хозяйство и право. 2007. № 10.8. Буркова А. Ю. Развитие рынка синдицированного кредитования в России // Банковское дело.2016. № 7.

9. Гравин Д. И. Синдицированное кредитование в российском и английском праве // Журнал российского права. 2013. № 12.

10. Иванов О. М. История регулирования синдицированного кредита // Вестник Университета имени О. Е. Кутафина (МГЮА). 2018. № 10. С. 104–121.

11. Комментарий к Федеральному закону «О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» : научно-практический, постатейный / под ред. В. Ф. Попондопуло и В. В. Килинкарова. – М. : Инфотропик Медиа, 2016.

12. Михеева И. Е. Правовая природа договора синдицированного кредита: актуальные проблемы теории и практики // Хозяйство и право. 2016. № 11.

13. Никонова И. А. Проблемы развития проектного финансирования в России // Имущественные отношения в Российской Федерации. 2014. № 12.

14. Перепелкина Е. А. Проблемы структурирования синдицированных кредитов по российскому праву // Банковское право. 2012. № 1.

15. Попкова Л. А. Косвенное синдицированное кредитование: основные модели и практика применения // Банковское право. 2016. № 4.

16. Публично-частное партнерство в России и зарубежных странах: правовые аспекты / под ред. В. Ф. Попондопуло и Н. А. Шевелевой. – М. : Инфотропик Медиа, 2015.

17. Смирнов А. Л. Юридические аспекты и вопросы востребованности проектного финансирования // Юридическая работа в кредитной организации. 2011. № 4.

18. LMA. Funded Participations – Mitigation of Grantor Credit Risk. January 2010. Updated October 2017.

19. LMA Guidance Note – LMA Recommended Forms of Secondary Debt Trading Documentation.February 2011.

20. LMA Secondary Debt Trading Documentation (Par and Distressed). Users Guide. 30 January 2019.

21. Campbell M., Weaver C. Syndicated lending: practice and documentation. 6th edition. – Euromoney Books. 2014.

22. Dewar J. International Project Finance Law and Practice. – Oxford University Press. 2011.

23. Fight A. Syndicated Lending. – Butterworth Heinemann, 2004.

24. Gabriel P. Legal Aspects of Syndicated Loans. – London: Butterworths, 1986.

25. Gatti S. Project Finance in Theory and Practice: Designing, Structuring, and Financing. Private and Public Projects. 2nd edition – Academic Press. 2013.

26. Hoffman S. L. The Law and Business of International Project Finance: A Resource for Governments, Sponsors, Lawyers, and Project Participants. – 3rd edition – Cambridge University Press. 2008.

27. Hudson A. The Law of Finance. – 2nd edition. – Sweet & Maxwell. 2013.

28. McKnight A. The Law of International Finance. – Oxford University Press, 2008.

29. Pratt A. S. Structuring and Drafting Commercial Loan Agreements. &nd