В. В. ЧЕРНИКОВ, генеральный директор страховой компании «Ингосстрах Жизнь»

Трансформация «жизни»: как изменится рынок страхования жизни

- Сегодня страхование жизни, без преувеличения, определяет лицо российского страхового рынка. По крайней мере, формирует значительную часть собираемых страховых премий (более 30%, что составляет 452 млрд руб. по результатам 2018 года). К хорошему привыкаешь быстро, но так было далеко не всегда.

Квази- и серая «жизнь» В истории своего развития в нашей стране страхование жизни переживало различные времена. Вообще, изначально наши граждане гораздо более охотно страховали имущество (автомобили, квартиры и дома), чем жизнь и здоровье – собственные или своих близких. Это объяснялось становлением рынка страхования, «болезнями роста» (непрозрачность страховых программ, невыплаты и в целом негативный имидж отрасли) и отсутствием сформировавшейся привычки к приобретению полисов. Поэтому на протяжении довольно долгого времени страхование жизни было записным аутсайдером рынка. Первый значительный рывок произошел в начале 2000-х гг., когда сборы по страхованию жизни начали демонстрировать ощутимый рост. Однако вызван он был не реальным интересом людей к таким продуктам, а «схемными» операциями: с помощью этого инструмента работодатели массово снижали налоговую нагрузку на фонд оплаты труда, выводя в «серый» сегмент более 50% зарплат сотрудников под видом страховых выплат, то есть работники получали зарплату как часть возвращаемых страховых взносов, ранее уплаченных по договору страхования, что не облагалось налогом на доходы физических лиц. Эта схема получила такое распространение, что власти были вынуждены внести изменения в Налоговый кодекс, и с 2004 г. лазейка была практически полностью закрыта. Следующее заметное увеличение объема рынка страхования жизни случилось в 2007–2010 гг. и было вызвано ростом доступного кредитования. Выдавая ипотеку и, реже, автокредиты, банки требовали от заемщиков заключать договоры страхования жизни на весь срок действия кредита. Следовательно, и этот прирост нельзя назвать органическим, естественным – по сути, это было квазистрахование жизни, которое служило только лишь «довеском» к банковскому кредитованию. Тем более что основные сборы приходились на страховые компании, аффилированные с банками. Но даже такое квазистрахование (фактически обязательное, а не добровольное) смогло повлиять в лучшую сторону и на развитие, скажем так, «белого» сегмента страхования жизни. Клиенты, столкнувшиеся с вмененными страховыми продуктами, тем не менее начали осознавать их необходимость; страхование стало более привычным делом. Но одновременно был заложен своеобразный фундамент существующей зависимости страховых компаний от банковского канала продаж. Позже и регулятор (Банк России), и Роспотребнадзор повели борьбу с подобной практикой: банки обязали раскрывать полную стоимость кредита со всеми комиссиями (ПСК), развернулась борьба с аффилированными связками «банки – страховщики» и навязанными страховыми услугами, и проблема квазистрахования жизни постепенно стала сходить на нет. Двойной удар Активный рост классического страхования жизни, накопительных и, в особенности, инвестиционных его продуктов начался в 2015 г. Этот сегмент становился все более значимым для рынка страхования в целом, и на сегодня его доля превышает 30% всех страховых сборов в стране, что в два раза больше, чем у находящегося на второй позиции ОСАГО (15%). Продажи полисов страхования жизни получили такое бурное развитие благодаря банковскому каналу, на который сегодня приходится до 90% всех заключенных договоров. С одной стороны, страховщики должны быть благодарны банкам, но с другой, именно на стороне посредников возникла пресловутая проблема мисселин га (ошибочных продаж). Ингода приходится слышать, что мисселинг – это когда продается некачественный продукт, однако в случае с инвестиционным страхованием жизни это не так. Скорее можно говорить о том, что иногда инвестиционное страхование предлагалось тем клиентам, которым этот продукт не нужен. Причем не просто предлагалось, а активно навязывалось. Неслучайно резкий рывок рынка страхования жизни произошел именно тогда, когда в силу различных причин на банковском рынке страны образовался профицит ликвидности. Ставки по депозитам начали снижаться, клиенты стали интересоваться новыми инвестиционными инструментами, а банки – поиском новых ниш для развития. Одна из таких ниш нашлась очень быстро – комиссионные доходы от продажи страховых продуктов. Развитие получили продукты инвестиционного страхования жизни (ИСЖ) в качестве альтернативы банковским вкладам. К сожалению, в продажах непростого продукта ИСЖ были выявлены случаи мисселинга в работе партнеров некоторых страховщиков: обещания доходности выше, чем по депозиту; заверения, что средства, внесенные по договору ИСЖ, застрахованы так же, как и банковские вклады. Через какое-то время, когда истекли сроки первых договоров ИСЖ (2017–2018 гг.) и клиенты получили совсем не ту доходность, которую им обещали, со стороны отрасли и регулятора последовал ввод жестких стандартов продаж, призванных нивелировать риск мисселинга. В результате сегодня мы видим закономерное снижение доли ИСЖ c 62 до 48% по итогам первого квартала 2019 года, в сравнении с аналогичным периодом в 2018 году. Отмечу один момент: проблема мисселинга особенно актуальна в массовом сегменте – среди клиентов с не очень большим «чеком». Объясняется это просто: если в высоком сегменте банковский менеджер готов часами и даже сутками разговаривать с важным клиентом (который, как правило, и сам обладает высоким уровнем финансовой грамотности), то на общение с клиентом из массового сегмента может выделяться всего несколько минут. За это время просто невозможно квалифицированно объяснить все тонкости ИСЖ, отсюда и возникает непонимание продукта, и появляются поводы для жалоб. Стандарты не для всех? Рынок страхования жизни практически полностью зависит от посредников. Их работой с клиентами, качеством продаж формируется отношение людей к этим продуктам. Поэтому основной вопрос: как привить партнерам культуру продаж полисов страхования жизни? В этом направлении серьезные шаги предпринимают и страховое сообщество, и Банк России. Так, еще в июле прошлого года Банк России и ВСС приняли стандарты, которые вступили в действие с 23 января 2019 г. Кроме того, в мае этого года вступили в силу еще несколько стандартов, в апреле ЦБ РФ ввел дополнительный стандарт, действующий при продаже договоров страхования жизни, который как раз и ориентирован на продукты инвестиционного страхования. Стандарты регулятора – Банка России – это набор базовых правил, которым обязаны следовать и страховщики, и их партнеры, например, банки, поскольку они являются посредниками при продаже страховых услуг. Подчеркну, что сами банки с такой трактовкой не всегда согласны, утверждая, что не являются субъектами страхового дела. Стандарты ВСС регламентируют то, как продавать продукт, о каких рисках упомянуть и предупредить и о каких правах клиентов проинформировать (например, о периоде охлаждения). ВСС – это саморегулируемая организация на страховом рынке, и в ее интересах добиваться улучшения клиентского сервиса и условий продажи сложных страховых продуктов, чтобы повысить доверие к рынку в целом. При этом стандарты ВСС обязательны к выполнению для членов союза, а их нарушение грозит исключением из членов СРО, что автоматически означает лишение лицензии. Именно поэтому недавно ВСС и банковские объединения (Ассоциация российских банков (АРБ) и Ассоциация банков России) подписали соглашение о том, что данные стандарты могут распространяться на банки, которые захотят к ним присоединиться на добровольной основе. Безусловно, стандартизация продаж, борьба с мисселингом слегка затормозят темпы роста рынка. Так, например, в рейтинговом агентстве «Эксперт РА» отмечали, что в этом году давление на динамику рынка страхования жизни может оказать переток средств клиентов в другие финансовые инструменты в результате введения базовых стандартов осуществления продаж ИСЖ (в том числе регулятивных ограничительных мер). В случае реализации этого сценария аналитики агентства ожидают не просто замедления роста, но снижения собираемости премий по итогам года. Ранее обсуждался прогноз по сборам страхования жизни порядка 580 млрд рублей. Но на фоне падения рынка страхования жизни в первом квартале 2019 года на 5,5% данный прогноз выглядит излишне оптимистичным. Принятые стандарты продажи ИСЖ охлаждают рынок, равно как и исчерпание эффекта «низкой базы», который дал ощутимый результат в 2017–2018 гг. Однако неизбежная трансформация рынка позволит проявиться новым драйверам роста.

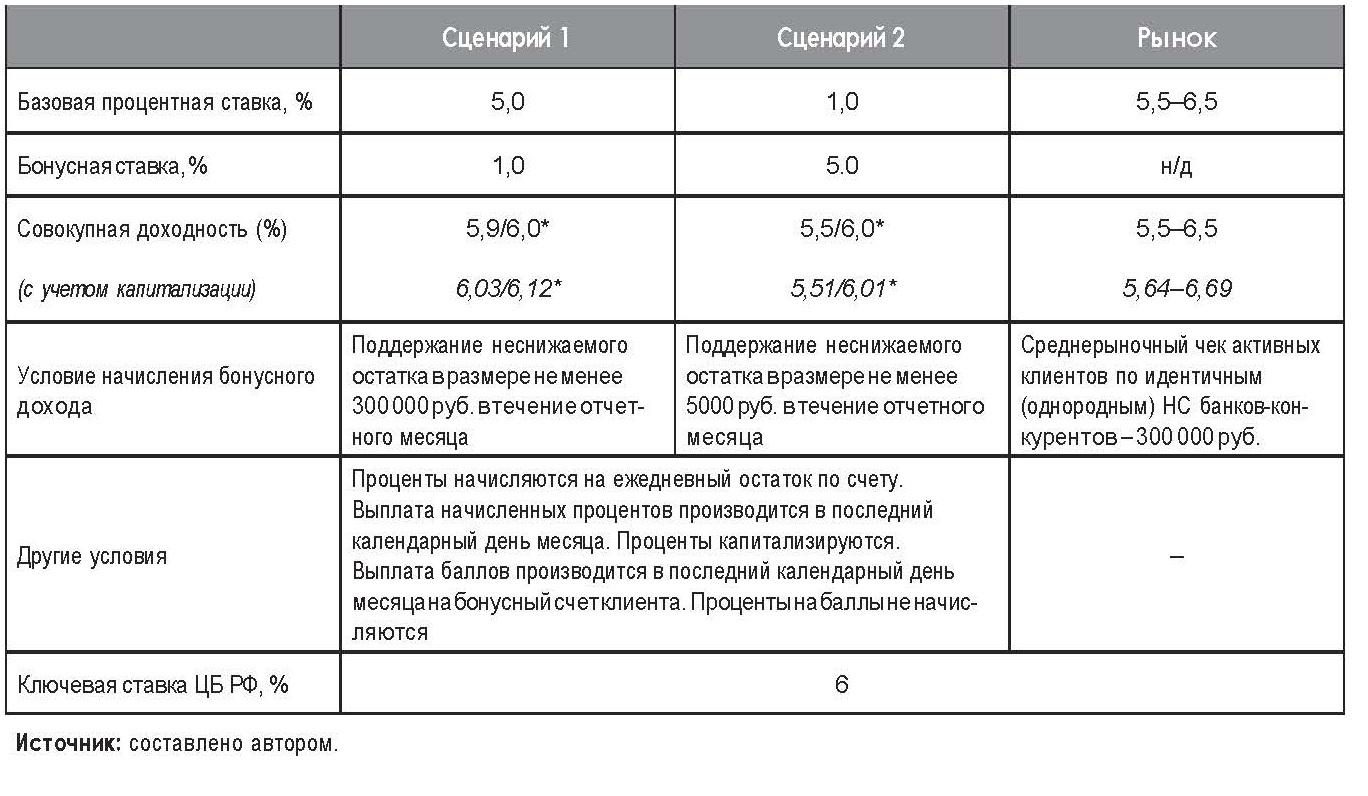

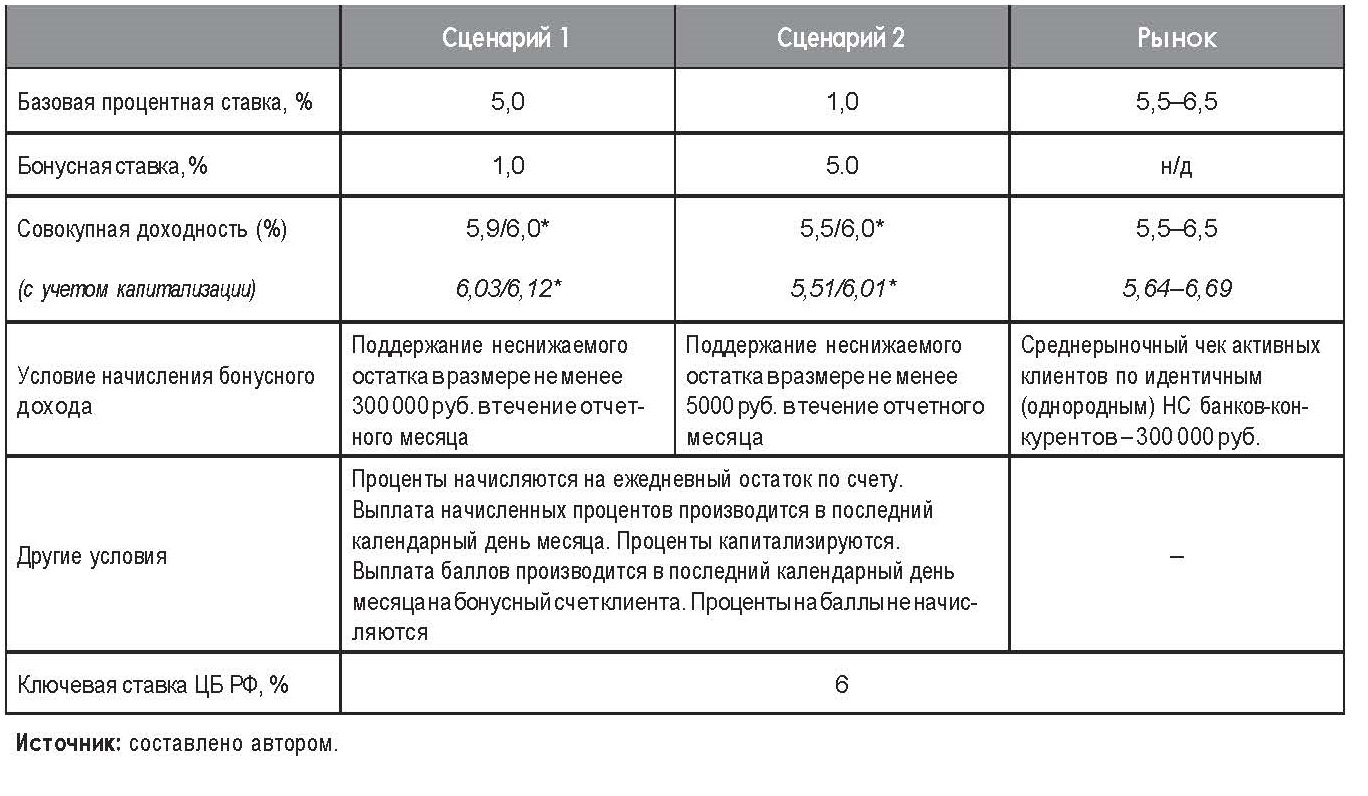

Таблица 1

Динамика взносов по отдельным видам страхования

Источники: «Эксперт РА»; данные Банка России.

Сервис и накопления В настоящее время очень заметны изменения в структуре продаж, например, сегодня отмечается более быстрый рост накопительного страхования жизни (НСЖ) по сравнению с инвестиционным, растет популярность комбинированных продуктов с наличием сервисной составляющей. Эти факторы и будут определять дальнейшее развитие рынка «жизни». Так, если ориентироваться на мировой опыт, то в структуре европейских, американских и азиатских рынков страхования жизни порядка 40% приходится именно на продукты НСЖ («долгой жизни») с выплатой аннуитетов. У нас же соответствующая доля таких продуктов сегодня составляет порядка 13%. В прошлом году наметились явные признаки того, что продукты НСЖ и продукты с сервисными составляющими становятся все популярнее. Причем не только у банков, но и у клиентов. За первые три квартала прошлого года продажи продуктов НСЖ выросли на 13–14%, а в этом году за первые три месяца – на 50%, в сравнении с аналогичным периодом 2018 года.

Таблица 2

Прогноз динамики рынка страхования жизни

Источник: «Эксперт РА».

Отталкиваясь от потребностей клиента, от ценности продукта для потребителей, нельзя забывать и о таких аспектах, как удобная коммуникация со страховщиком и наличие дополнительной сервисной составляющей. Важно, чтобы клиент, приобретая тот или иной страховой продукт, понимал и чувствовал его. Если не каждый день, то с определенной регулярностью на протяжении всего срока выбранной им программы. Поэтому сейчас наблюдается тенденция по внедрению в конструктор так называемых продуктов долгой жизни различных сервисных составляющих. Например, к страховому полису могут дополнительно прилагаться услуги медицинского осмотра или телемедицины – понятные клиенту (с точки зрения их полезности, применимости) сервисы, которые повышают его лояльность страховщику.

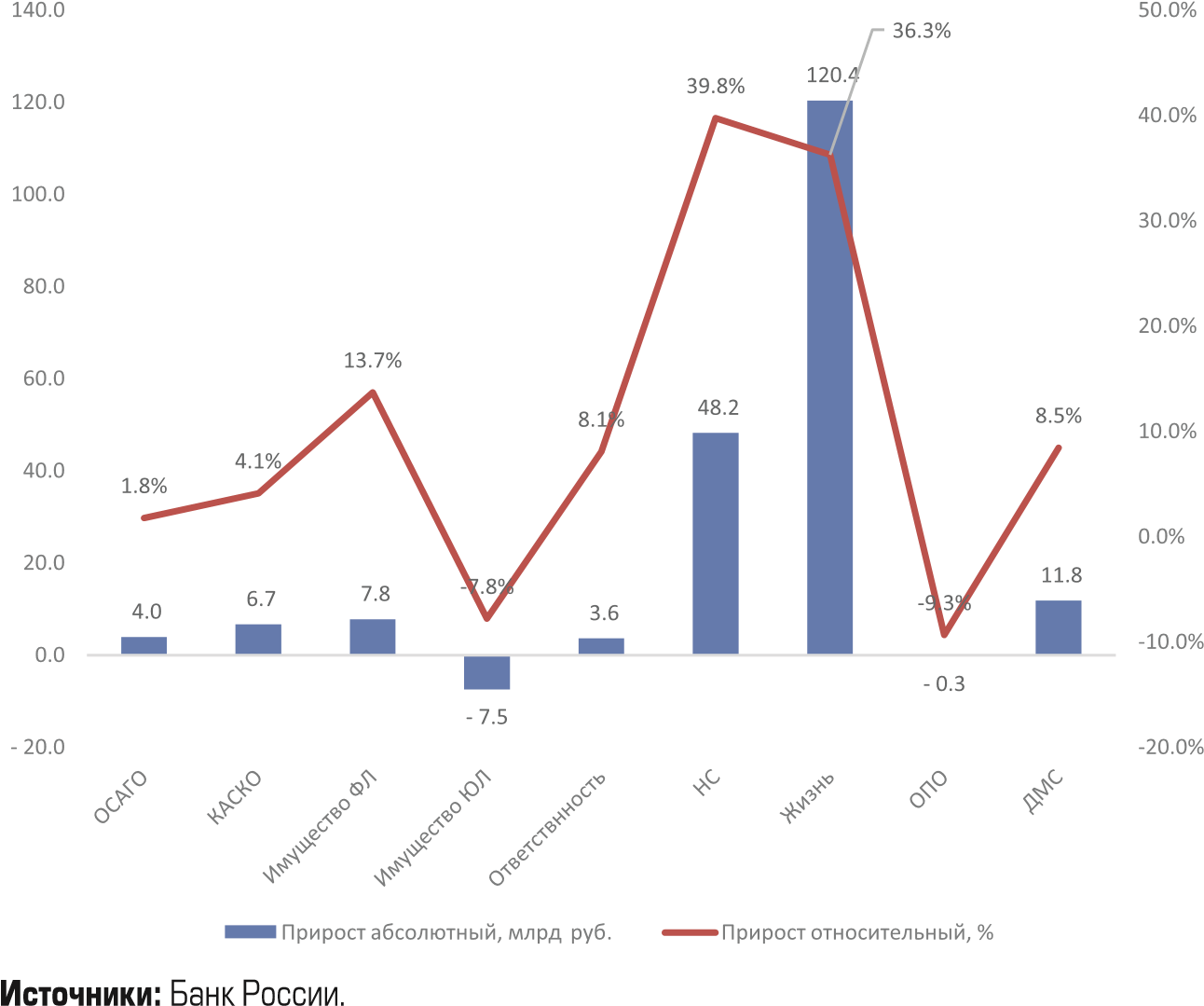

Рис. 1.

Вклад отдельных отраслей в общую динамику страховых сборов в 2018 г.

Рис. 2.

Структура страхового портфеля в 2018 г., %

Рис. 3.

Динамика изменения долей различных каналов продаж, %

Источники: Банк России.

Эти сервисы будут активно развиваться, придавая новый импульс рынку страхования жизни. Скорее всего, реализовываться они будут на базе экосистем, сам принцип построения которых строится на том, чтобы прослужить долгое время, а не добиться только разовой продажи. Поэтому клиенты смогут пользоваться всеми элементами такого конструктора. Могут появиться и другие драйверы рынка, среди которых можно назвать систему индивидуального пенсионного капитала и новый продукт – долевое страхование жизни. Но для реализации этих направлений страховщиками необходимы соответствующие изменения законодательства.