ПРОШЕДШИЙ ГОД БЫЛ ДЛЯ ФОНДА УДАЧНЫМ. Исполнительным директор Фонда А. Э. Купринов

О ситуации в экономике и в сфере кредитования малых и средних предприятий (МСП), о деятельности Фонда содействия кредитованию малого бизнеса Москвы (Московский гарантийный фонд) главный редактор журнала «Банковское дело» Владимир Нестеренко побеседовал с исполнительным директором Фонда А.Э. Куприновым.

В. Н.: Антон Эдуардович, доля налоговых и неналоговых отчислений субъектов МСП в 2019 г. достигала 22,4% всех доходов бюджета Москвы. Таким образом, платежи МСП в городской бюджет в 1,5 раза превышали платежи крупнейших налогоплательщиков и были в 3,6 раза больше, чем платежи предприятий нефтегазового сектора. Эти цифры однозначно говорят, что МСП имеют большое значение для бюджета и экономики Москвы. Наблюдается выраженная положительная динамика доли платежей МСП в бюджет: если в 2011 г. этот показатель составлял 10,3%, то в 2019 г. – 22,4%. Однако если сравнивать с европейскими странами, где на долю МСП приходится 50–60% ВВП, то в России и Москве этот показатель явно скромнее. Как вы считаете, насколько велик потенциал МСП Москвы для того, чтобы их доля в бюджете Москвы и в ВВП существенно возросла?

А. К.: Да, у нас доля МСП в ВВП ниже, чем во многих европейских странах, но этот показатель растет, и в планах Правительства его увеличение до 30–33% ВВП. Если говорить о малом и среднем бизнесе в Москве, хотя его доля в доходах города действительно возросла, ни для кого не секрет, что малый бизнес оптимизирует свои налоговые отчисления. На самом деле этот бизнес гораздо более прибыльный, чем демонстрирует в отчетности. Я думаю, что, если бы МСП платили налоги без использования различных схем, их доля в доходах бюджета Москвы могла бы быть существенно больше.

Фонд содействия кредитованию малого бизнеса Москвы (ФСКМБМ):

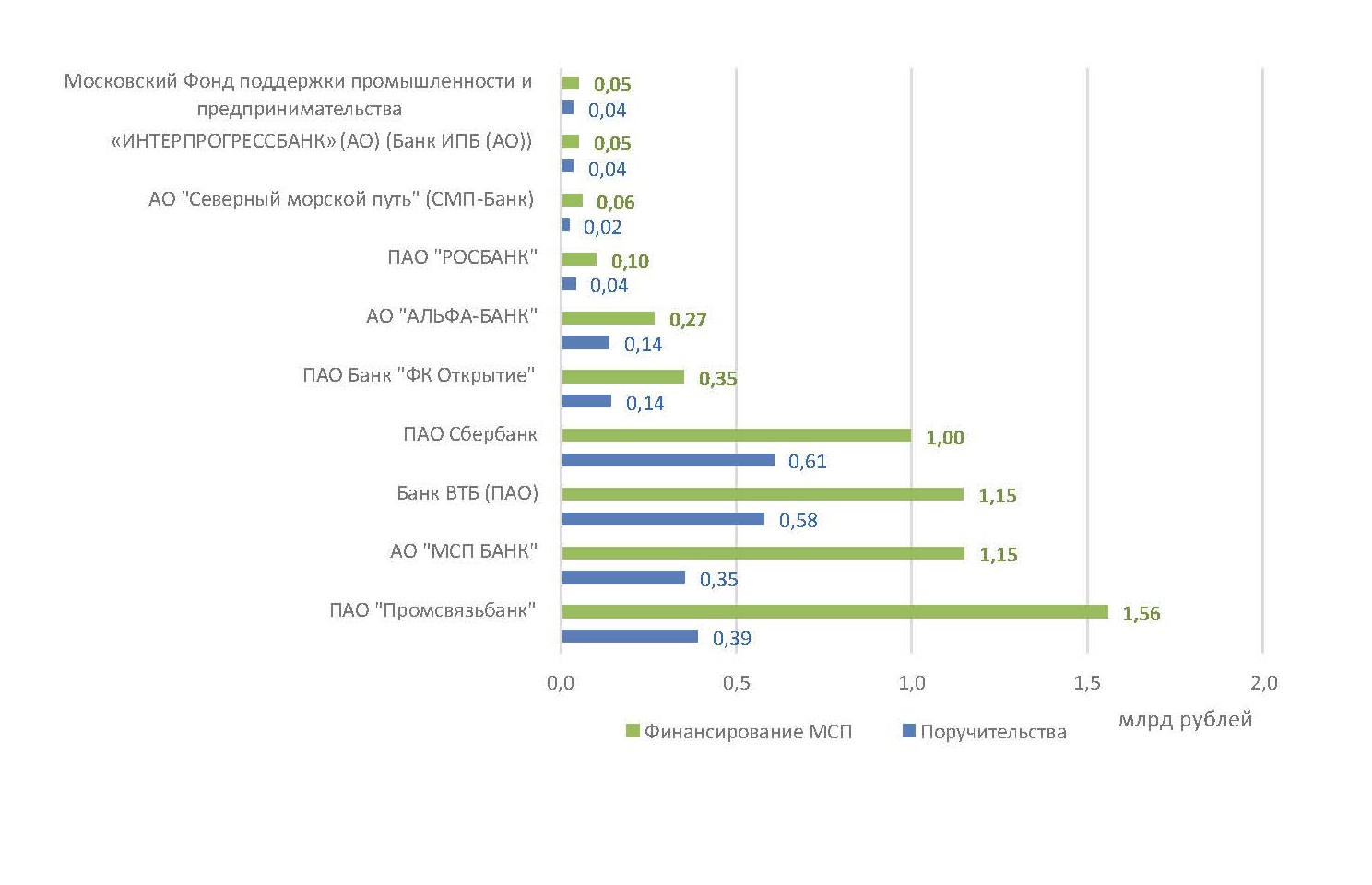

тор10 партнеры, I-III, 2021

В. Н.: МСП существуют в определенной макроэкономической среде. В России часто прибегают к девальвации национальной валюты, что позволяет пополнить бюджет. Но одновременно это приводит к падению доходов населения и части предприятий, что негативно сказывается и на малом бизнесе. Как вы оцениваете влияние курса рубля на ведение малого бизнеса в России?

А. К.: Падение курса рубля бьет по потребителям, поскольку дороже становится отпуск за рубежом, растут цены на автомобили иностранного производства, другие импортные товары. Но с другой стороны, российская экономика не сможет позволить себе крепкий рубль еще долгое время. Укрепление рубля может плохо отразиться на предприятиях, продукция которых идет на экспорт, например, предприятиях металлургической, нефтегазовой отраслей, сельского хозяйства. Оптимальный курс рубля для экономики – сложный макроэкономический вопрос. Девальвация плохо отражается на доходах населения, а значит, и малого бизнеса, поскольку он в основной массе ориентирован на платеже способный спрос населения.

О Фонде

Фонд содействия кредитованию малого бизнеса Москвы (Московский гарантийный фонд) учрежден Правительством Москвы в 2006 г., подведомственен Департаменту предпринимательства и инновационной политики города Москвы, действует в качестве инструмента государственной поддержки представителей малого и среднего предпринимательства. Фонд помогает решать проблему нехватки собственного залогового обеспечения представителей малого и среднего бизнеса, предоставляя поручительства по кредиту, банковской гарантии, аккредитиву, лизингу и факторингу. Фонд содействия кредитования малого бизнеса Москвы входит в национальную гарантийную систему. Показатели деятельности Фонда за все время работы (по состоянию на 01.04.2021): объем поручительств, выданных Фондом – 95,73 млрд руб.; объем финансирования МСП кредиторами под поручительства Фонда – 192,83 млрд руб.; число заключенных Фондом договоров поручительства – 11 658; капитализация Фонда – 10,85 млрд руб.

В. Н.: Как пандемия повлияла на деятельность Фонда?

А. К.: Многие клиенты в середине прошлого года испытывали затруднения в обслуживании и возврате кредитов, в том числе тех, по которым мы давали гарантии. Но банки вели себя цивилизованно, мы отложили погашение по поручительствам, были продлены кредитные договоры с нашим участием на существенные сроки вплоть до 5 и даже 10 лет, отсрочены даты исполнения обязательств по кредитным договорам. Многие предприятия, воспользовавшись реструктуризацией кредитов, смогли улучшитьсвое финансовое положение. Хотя далеко не всесправились с трудностями. Честно, мы ожидали большого числа дефолтов по кредитам с нашими гарантиями, но этого не случилось. Прошедший год был для нас удачным, были маленькие выплаты по поручительствам, но в этом году мы ожидаем увеличения выплат, особенно во II и III квартале. Приходит время погашать кредиты, многие предприятия, к сожалению, не справились с проблемами. Так, например, финансовые затруднения возникли у тех, кто импортировал товары не первой необходимости и накопилза время пандемии большие товарные запасы,которые плохо реализовывались. Многие такие предприятия станут банкротами.

В. Н.: У вас будут убытки?

А. К.: Выплаты будут большие. Насчет убытков пока трудно сказать, это станет ясно ближе к концу года. Банки нас уже уведомляют о предстоящих банкротствах заемщиков с нашими гарантиями. Это ожидаемая ситуация в сложившейся обстановке.

В. Н.: Фонд – это институт развития для МСП Москвы или его деятельность связанатолько со сферой кредитования?

А. К.: Без кредита развития не бывает. Формально Фонд не относится к числу институтов развития, но фактически им является, поскольку помогает предприятиям кредитоваться, акредит дает возможность компаниям развиваться, расширять производство, увеличивать продажи.

В. Н.: Как формируется капитализация фонда?

А. К.: Капитал Фонда составляет 10,85 млрдруб., из них 8,6 млрд руб. – субсидии, которые были получены от Российской Федерациии Москвы примерно в равных долях, а около 2 млрд руб. – накопленный положительный финансовый результат нашей деятельности,который образовался за прошедшие годы ввиду благоприятной рыночной конъюнктуры и взвешенного управления рисками. Мы надеемся, что накопленная подушка финансовой безопасности позволит нам пережить трудное время, не прибегая к субсидиям государства.

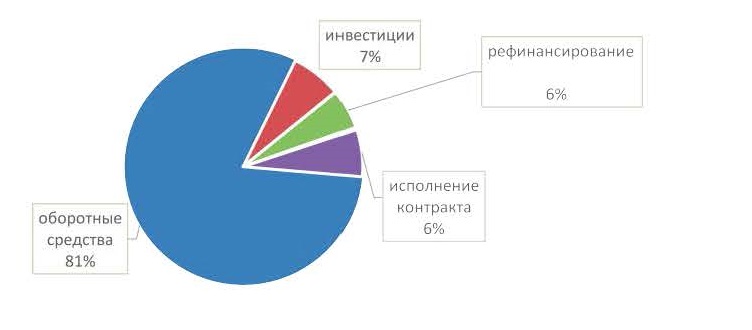

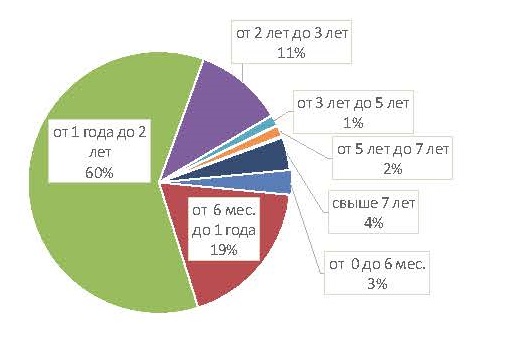

Структура объема поручительств ФСКМБМ

по целям финансирования МСП, I–III, 2021

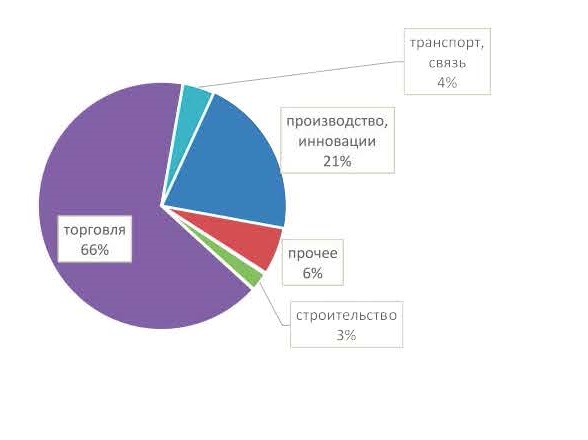

ФСКМБМ, отраслевая структура

выданных поручительств, I–III, 2021

В. Н.: Сколько у Фонда банков-партнеров?

А. К.: У нас около 70 партнеров, включая банки, лизинговые и факторинговые компании.Большая часть партнеров – банки.

В. Н.: Я смотрел на сайте Фонда требования к банкам, которые хотят стать партнерами Фонда. У вас довольно щадящие условия. Банки охотно идут на сотрудничество?

А. К.: В принципе, банки можно разделитьна разные группы. Основные наши партнеры – крупные банки, большинство из них государственные. Эти банки активно кредитуют малый бизнес, перед ними такая задача поставлена государством. Нашими партнерами являютсятакже средние и малые банки. Есть и несколько дочерних иностранных банков, которые сотрудничают с Фондом, хотя мы хотели бы активизировать это сотрудничество. К сожалению, совсем маленькие банки имеют клиентуру, сложную для нашего понимания. Да, эти банки много лет работают со своими клиентами изчисла МСП, но нам порой трудно оценить их отчетность, понять бизнес, поэтому не всегда получается взаимодействие, какое нам хотелось бы. У таких клиентов имеются проблемы с прозрачностью бизнеса и собственности.

В. Н.: Вы как-то взаимодействуете с аналогичными структурами в регионах?

А. К.: Конечно, мы активно сотрудничаем с региональными коллегами по различным направлениям деятельности, обмениваемся информацией, в том числе в чатах в Интернете, участвуем в работе профильных конференций. У нас общие проблемы, например, в области отчетности, регрессной работы, взаимодействия с проверяющими организациями. Мы обмениваемся информацией и опытом решения проблем.Фонды очень разные по размеру в зависимости от региона. Нам повезло, Фонд хорошо капитализирован, мы занимаем около 20% национальной гарантийной системы.

В. Н.: Как Фонд взаимодействует с Корпорацией МСП?

А. К.: Фонд и Корпорация МСП сотрудничают на взаимовыгодной основе. У нас хорошие партнерские отношения. Многие сделки, которые для нас являются, как говорят, неподъемными или риски которых нам кажутся чрезмерными, мы реализуем совместно с МСП. Имеется и здоровая конкуренция, проблем невозникает.

В. Н.: Фонд имеет свою продуктовую линейку. Пандемия как-то на нее повлияла? Вы работаете над ее развитием?

А. К.: У нас широкая продуктовая линейка,но в ней два главных продукта – поручительства по кредитам и поручительства по договорам банковских гарантий. Присутствуют и другие продукты, например, связанные с лизингом, факторингом, аккредитивами, но такие сделки пока не широко распространены. Мы ставим перед собой задачу повышения качества продуктов фонда, их оптимального использования, а не бесконечного расширения продуктового ряда.

В. Н.: Цифровизация – явление времени. Затронула ли она деятельность Фонда?

А. К.: Фонд активно реализует мероприятия по цифровизации своей деятельности. Мы перешли на электронный документооборот почти со всеми банками-партнерами, используем электронную систему для проведения операций (такой доработанный для гарантийного фонда вариант системы 1С). Много документов Фонда ведется в электронном виде, договоры с банками подписываются электронной цифровой подписью.

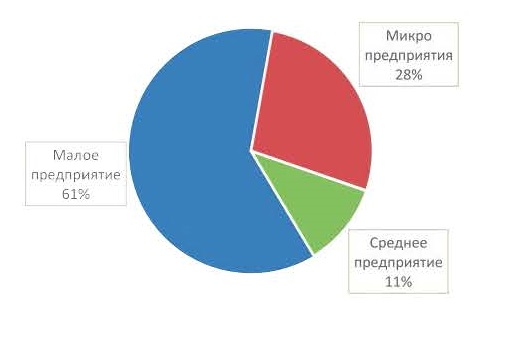

Структура поручительств ФСКМБМ

по видам предприятий, I–III, 2021

В. Н.: Как цифровизация отразилась на времени рассмотрения и принятия решений по сделкам?

А. К.: Мы меньше времени тратим на документооборот, на получение необходимых документов от банков. Многие данные из документов попадают в соответствующие программы автоматически, не приходится вводить их вручную. Например, максимально автоматизирован кредитный скоринг клиентов. Но в то же время имеются резервы для дальнейшей автоматизации и цифровизации деятельности.

В. Н.: Вы рассматриваете стартапы как объект поддержки?

А. К.: Классический венчурный стартап не относится к сфере деятельности банков, во всем мире они финансируются венчурными фондами, частными инвесторами. У нас есть программа поддержки компаний, которые созданы недавно (срок деятельности предприятия меньше года). Этот проект идет тяжело, поскольку банки изначально не работали с такими стартапами, кредитные организации надо убедить в необходимости такого взаимодействия. Банки должны переделать всю свою внутреннюю документацию, имеются серьезные проблемы с оценкой рисков. Работа со стартапами – сложная задача, но она решается.

В. Н.: Достаточно ли нынешней капитализации Фонда для удовлетворения интересов МСП в поручительствах по кредитам?

А. К.: Сейчас мы редко отказываем МСП в поручительствах и в целом удовлетворяем спрос с их стороны. Хотя наше проникновение на рынок все же пока недостаточно, оно не превышает 3%. Если в Москве задолженность по кредитам МСП составляет около 1,5 трлн руб.,то мы выдали гарантии по кредитам на сумму в 40 млрд руб. В принципе, увеличению объемов наших операций могла бы способствовать не дальнейшая капитализация, а покрытие убытков Фонда по итогам года, как это практикуется в международной практике. В случае покрытия убытков Фонд мог бы облегчить доступ к поручительствам для банков. Сейчас мы параллельно с банком осуществляем кредитный анализ клиента, поскольку стоит задача не допускать критических убытков. Новый порядок работы, предусматривающий покрытие убытков государством, апробируется на деятельности 15–17 региональных гарантийных фондов в России. Если модель окажется работоспособной, то мы тоже будем ее использовать.

В. Н.: Насколько велика узнаваемость Фонда среди субъектов МСП?

А. К.: Это больной вопрос. Банки-партнеры о нас знают. У нас нет критической проблемы с нехваткой сделок. Но хотелось бы, чтобы о нас знало как можно больше участников экономической жизни, предпринимателей. В то же время при увеличении числа заявок на поручительства было бы желательно увеличить капитализацию Фонда для удовлетворения возрастающего спроса на наши услуги. Но здесь важно понимать, что более 90% заявок на поручительство мы получаем от наших партнеров-кредиторов, собственно в подавляющем большинстве случаев именно кредитор информирует предпринимателя о

наших продуктах. Конечно, есть ручеек прямых заявок в фонд, наиболее интересные из них мы рассылаем по банкам.

В. Н.: Как повлияет на работу Фонда решение отдать МСП треть госзаказа?

А. К.: Я думаю, что это решение, если оно будет выполняться, должно привести к росту кредитования. Мы оцениваем его как позитивное, попытаемся подключиться к этой работе. Мы также выступаем с инициативой о расширении перечня обеспечения по госзаказам, предлагаем добавить в него гарантии фондов. Наши гарантии стоят меньше банковских, поэтому

они выгодны для участников госзаказа.

В. Н.: Вы сотрудничаете с аналогичными организациями за рубежом? Как Фонд выглядит на фоне аналогичных иностранных структур?

А. К.: Фонд – участник Европейской ассоциации гарантийных организаций с 2012 г. Мы участвуем в мероприятиях Ассоциации: съездах, опросах. Обмениваемся информацией, опытом. Наша практика управления рисками даже была признана лучшей в Европе несколько лет назад. Фонд по размерам больше аналогичных структур многих европейских стран. Однако нам далеко до гарантийных фондов крупных европейских стран (Германии, Франции, Великобритании), в которых государственная поддержка МСП осуществляется в огромных масштабах. В этих странах очень большие объемы кредитования, а гарантийные системы работают около 60 лет. Они накопили большие ресурсы, технологии, опыт, значительно увеличили господдержку МСП в период пандемии. Примечательно, что в той или иной форме европейским гарантийным организациям государство покрывает расходы на выплаты.

ФСКМБМ, отраслевая структура выданных

поручительств, I–III, 2021

В. Н.: Участвует ли Фонд в проектном финансировании?

А. К.: У нас есть кредиты, которые могут быть отнесены к проектному финансированию. Они составляют 2–3% нашего портфеля.

В. Н.: Как бы вы оценили поддержку МСП со стороны государства в пандемию?

А. К.: Я высоко оцениваю комплекс мер по поддержке МСП в этот непростой период. Льготное кредитование МСП, субсидирование процентных ставок по кредитам – все это сыграло, несомненно, важную позитивную роль в поддержке МСП.

В. Н.: Антон Эдуардович, благодарю вас за интересный разговор и желаю успехов! Будем надеяться, что дальнейшее развитие национальной гарантийной системы и Фонда содействия кредитованию малого бизнеса Москвы внесет существенный вклад в укрепление экономики страны и Москвы.