NBJ представил ежегодный рейтинг сберегательных продуктов

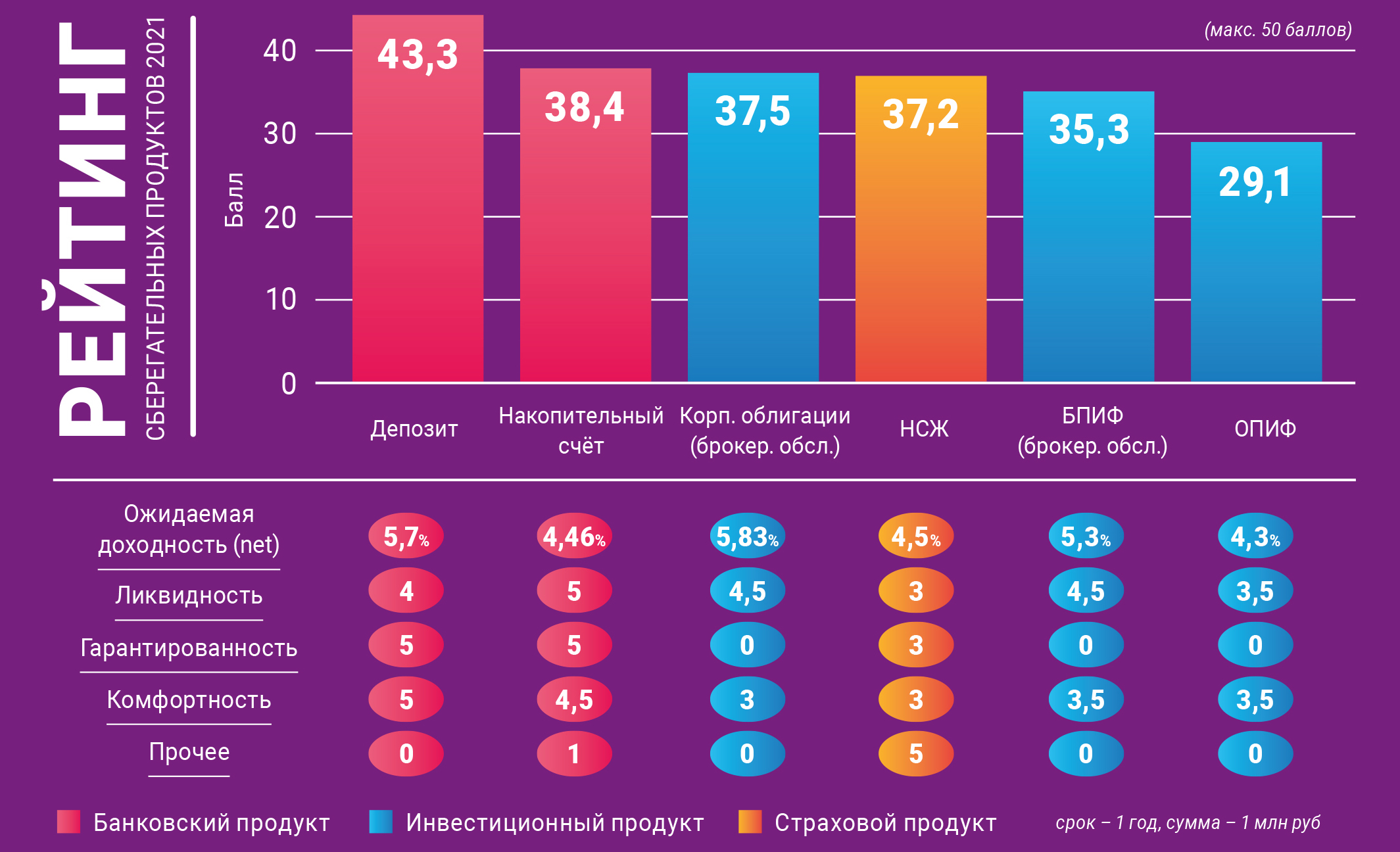

Национальный Банковский Журнал (NBJ) опубликовал результаты первого ежегодного рейтинга сберегательных продуктов для физлиц – 2021. Пожалуй, впервые на финансовом рынке России была предпринята попытка проанализировать не только ценовые характеристики финансовых инструментов, но и оценить основные сберегательные продукты как самостоятельные сущности по пяти параметрам.

По мнению экспертов NBJ, прошлый 2020 год ознаменовался целым рядом краеугольных событий, которые в значительной степени повлияли на предпочтения клиентов в части размещения сбережений: непривычно низкий уровень ставок по депозитам (менее 5%), анонсирование ужесточения налогообложения процентных доходов, агрессивные рекламные кампании брокеров (в т.ч. с гарантией компенсации убытков) и т.п. На волне информационной шумихи некоторые аналитики пророчили закат эры доминирования банковских продуктов в сегменте сбережений физлиц.

На наш взгляд, другие специалисты однобоко освещали достоинства своего продукта, умалчивая о наличии существенных потенциальных рисков. Команда Национального Банковского Журнала (NBJ) проанализировала все условия по наиболее популярным сберегательным инструментам для открытого рынка и оценила каждый продукт по 5 параметрам: ожидаемая чистая доходность (30 баллов), ликвидность (здесь и далее по 5 баллов), гарантированность сбережений, комфортность и показатель «прочее».

К ключевым выводам рейтинга следует отнести:

Банковские продукты:

Депозит сохраняет звание флагманского сберегательного продукта. Переход к нейтральной денежно-кредитной политике (ключевая ставка в диапазоне 5-6%) дополнительно укрепит позиции данного инструмента. Кроме того, только по депозитам (накопительным счетам) возможно относительно недорого (10-30 тыс. руб.) дополнительно повысить ставку за счет ежемесячных трат по карте Банка.

Инвестиционные продукты:

Инвестиционные продукты занимают сильные позиции на рынке сберегательных инструментов, при этом обладая бо́льшим уровнем риска по сравнению с банковскими и страховыми продуктами. Компенсацией за принятые риски является потенциально более высокий уровень доходности.

Страховые продукты:

Накопительное страхование жизни является уникальным сберегательным продуктом с точки зрения перечня покрытия различного рода рисков (защита капитала, (минимально) гарантированная доходность, страхование жизни и здоровья, юридическая неприкосновенность средств и т.п.).

Рынок сберегательных инструментов:

Текущее законодательство, режим налогообложения и основы регулирования закрепляют за каждым инструментом конкретную специализацию в сегменте сбережения физлиц. Банковские продукты – лидеры сегмента краткосрочных сбережений (≤1 года), инвестиционные – эффективны на среднесрочных горизонтах (2-4 года). Накопительное страхование жизни – это практически готовый продукт для стимулирования долгосрочных инвестиций и ответственного потребления. Произведя точечную калибровку (в частности, перечня разрешенных активов к инвестированию, размера налогового вычета, стандартных условий договора, порядка смены страховщика) данный инструмент выглядит наиболее рациональной опцией, в т.ч. по сравнению с индивидуальным инвестиционным счетом.

Подводя итог, эксперты NBJ отмечают, что каждый продавец финансового продукта (будь то банк, страховая компания, управляющая компания и т.п.) имеет некий конфликт интересов и, строго говоря, не заинтересован в освещении невыгодных сторон продаваемого продукта. Таким образом, Клиенту полезно получать базовую информацию о потребительских свойствах фин. инструментов из источников, которые не пытаются что-то продать.

Резюме Первого ежегодного рейтинга таково: все сберегательные продукты являются конкурентоспособными, обладая примерно одинаковым уровнем чистой доходности. Встречая ошеломляюще «выгодное» предложение вложить деньги, необходимо помнить выражение TANSTAAFL (There ain’t no such thing as a free lunch – Нет такого понятия, как бесплатный обед. – Прим. Ред.) и внимательно проанализировать за счёт каких компромиссов может достигаться повышенный финансовый результат.

Рейтинг будет полезен как экспертам рынка, так и простым гражданам для определения своих сберегательных стратегий и приумножения личных финансов.