Доступность покупки жилья в ипотеку в новостройках во II квартале 2021 г. снизилась в большинстве регионов страны, а на вторичном рынке, наоборот, выросла

Совкомбанк провел исследование динамики изменения цен на рынке жилья и спроса на ипотечное кредитование и рассчитал показатели доступности приобретения жилья по ипотечному кредиту в разных регионах страны.

Одним из важных показателей ситуации на рынке жилья является доступность покупки недвижимости с использованием средств ипотечного кредита. Для расчета показателя используется 3 индикатора:

- цена недвижимости - средняя цена 1 кв. м жилья на первичном или вторичном рынке по данным Росстата (среднее значение для всех типов жилья).

- средняя зарплата по региону - данные Росстата о средней начисленной заработной платы в регионе. Используется среднее значение за 4 последние квартала.

- процентная ставка по ипотеке - средневзвешенная ставка по выданным ипотечным кредитам по данным ЦБ РФ в соответствующем сегменте: новостроек или недвижимости на вторичном рынке.

В качестве коэффициента доступности покупки жилья в ипотеку используется расчетная площадь квартиры, которую может приобрести домохозяйство, состоящее из двух человек, работающих по найму и получающих среднюю для региона зарплату. Предполагается, что половина общего дохода расходуется на платеж по ипотечному кредиту. Рассматривается ипотечный кредит с первоначальным взносом 20%, выданный на срок 20 лет.

Производится расчет площади жилья, которое может позволить себе домохозяйство при перечисленных выше предпосылках, для чего:

- Рассчитывается ежемесячный платеж по ипотеке, соответствующей покупке 1 кв. м жилья (в предположении о наличии суммы, необходимой для внесения первоначального взноса в размере 20% стоимости жилья)

- Зарплата, которую получает один человек, делится на значение, полученное в предыдущем пункте. Получается площадь жилья, которое домохозяйство может приобрести в ипотеку, расходуя на ежемесячный платеж половину совокупного дохода.

Соответственно, чем больше расчетная площадь жилья, которое может позволить себе такое домохозяйство при названных выше условиях, тем более доступной считается покупка жилья с использованием средств ипотечного кредита

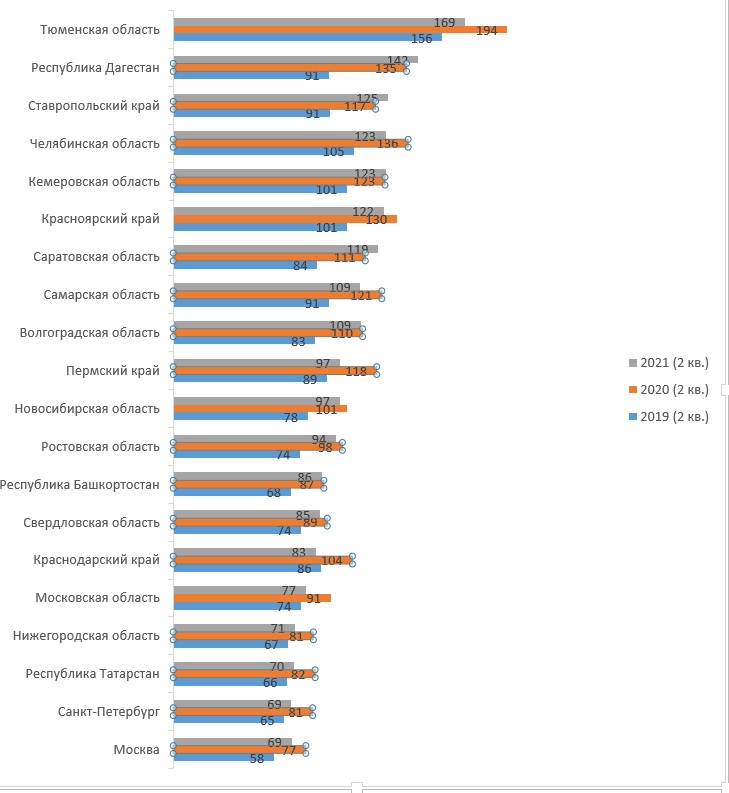

Расчет коэффициента доступности покупки жилья на первичном рынке в регионах РФ (топ-20 по численности населения)

В большинстве крупнейших регионов доступность покупки жилья на первичном рынке в ипотеку во втором квартале 2021 года снизилась в сравнении с аналогичным периодом прошлого года. Самое большое падение наблюдается в Краснодарском крае (на 20%), Пермском крае (на 18%) и Московской области (на 15%).

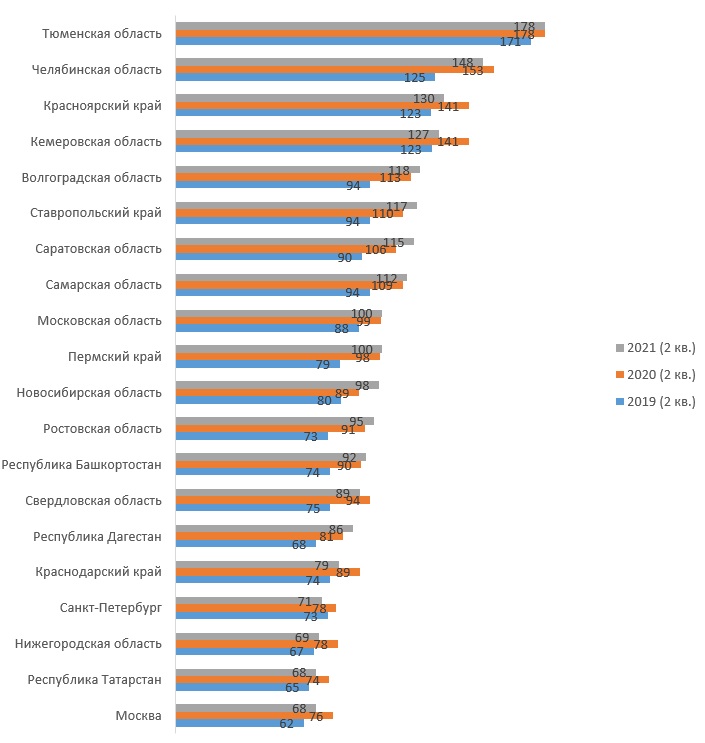

Расчет коэффициента доступности покупки жилья на вторичном рынке в регионах РФ (топ-20 по численности населения)

На вторичном рынке жилья доступность покупки жилья в ипотеку хоть и незначительно, но выросла во многих крупнейших регионах страны (во втором квартале 2021 г. в сравнении с таким же периодом 2020 г.). Наиболее заметное снижение доступности жилья в ипотеку во втором квартале 2021 г. произошло в Краснодарском крае и Нижегородской области (на 11%), в Кемеровской области (на 10%).

Согласно расчетам по данным Росстата и ЦБ РФ, доступность покупки жилья в ипотеку (с точки зрения соотношения между ежемесячным платежом по ипотеке и зарплатой) была максимальной во втором квартале 2020 года, когда ставки по ипотеке резко снизились, а цены на недвижимость еще не успели значительно вырасти. Во втором квартале 2021 г. доступность покупки жилья в ипотеку снизилась по сравнению с 2020 годом, но все еще оставалась выше чем в 2018-2019 гг. Этому способствовали более низкие процентные ставки и рост зарплат, о котором сообщают данные Росстата.

Рост ставок, ожидаемый во втором полугодии 2021 года, уменьшит доступность ипотеки, но, по прогнозу, на вторичном рынке она все равно будет выше, чем до 2020 г. Соотношение между средним ежемесячным платежом по ипотеке и средней зарплатой останется выше показателей 2018-2019 гг. Часть покупателей, которым не доступна льготная ипотека, сможет переключить внимание с первичного рынка на вторичный, поэтому снижения цен на вторичном рынке в условиях достаточно ограниченного предложения ожидать не приходится.

На первичном рынке продолжат действовать льготные программы с государственной поддержкой: льготная ипотека и ипотека для семей с детьми. Базовые (не субсидируемые) ипотечные ставки в сегменте новостроек, вероятнее всего, сравняются со ставками на вторичном рынке. Тогда индикаторы доступности ипотечного кредитования для таких покупателей окажутся на низком уровне и приблизятся к показателям 2016 г.

Однако спрос на рынке в целом не сможет значительно упасть за счет действия льготных программ ипотечного кредитования. Кроме того, многие банки предлагают сниженные процентные ставки для жилых проектов, которые получают в них проектное финансирование. Поэтому ожидать заметного снижения цен на новостройки не стоит – в лучшем случае застройщики будут предлагать рассрочку или ипотеку со сниженной процентной ставкой, и, возможно, умеренные скидки в конце года.

Таким образом, во втором полугодии 2021 г. очерчиваются следующие тенденции на рынке ипотечного кредитования:

- рост средних процентных ставок по ипотеке до 9-9.5% к концу года (на вторичном рынке и сегменте новостроек без государственных субсидий);

- снижение спроса на ипотеку и на недвижимость по сравнению с первым полугодием 2021 года;

- замедление роста цен на недвижимость, потенциальное смещение интереса в сторону вторичного рынка, возможны незначительные скидки на отдельные новостройки в рамках предновогодних акций.

Дополнительным фактором сдерживания роста цен и их стабилизации мог бы стать рост предложения. Он возможен в ближайшие годы при выходе новых проектов на рынке новостроек и росте предложения квартир со стороны инвесторов, приобретавших жилье в прошлом году и ранее по более низким ценам с целью последующей перепродажи.