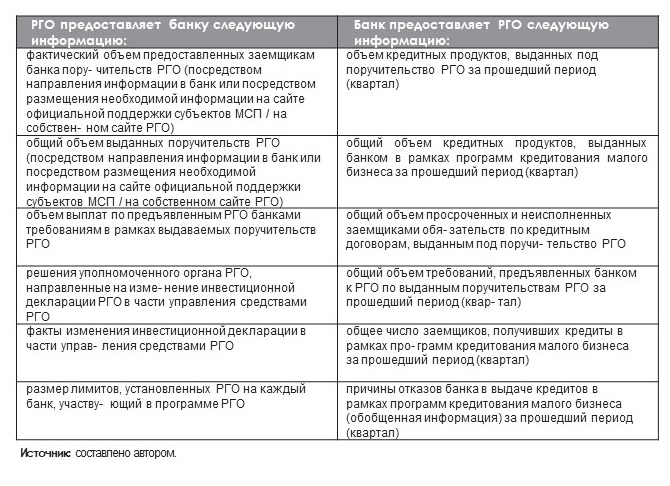

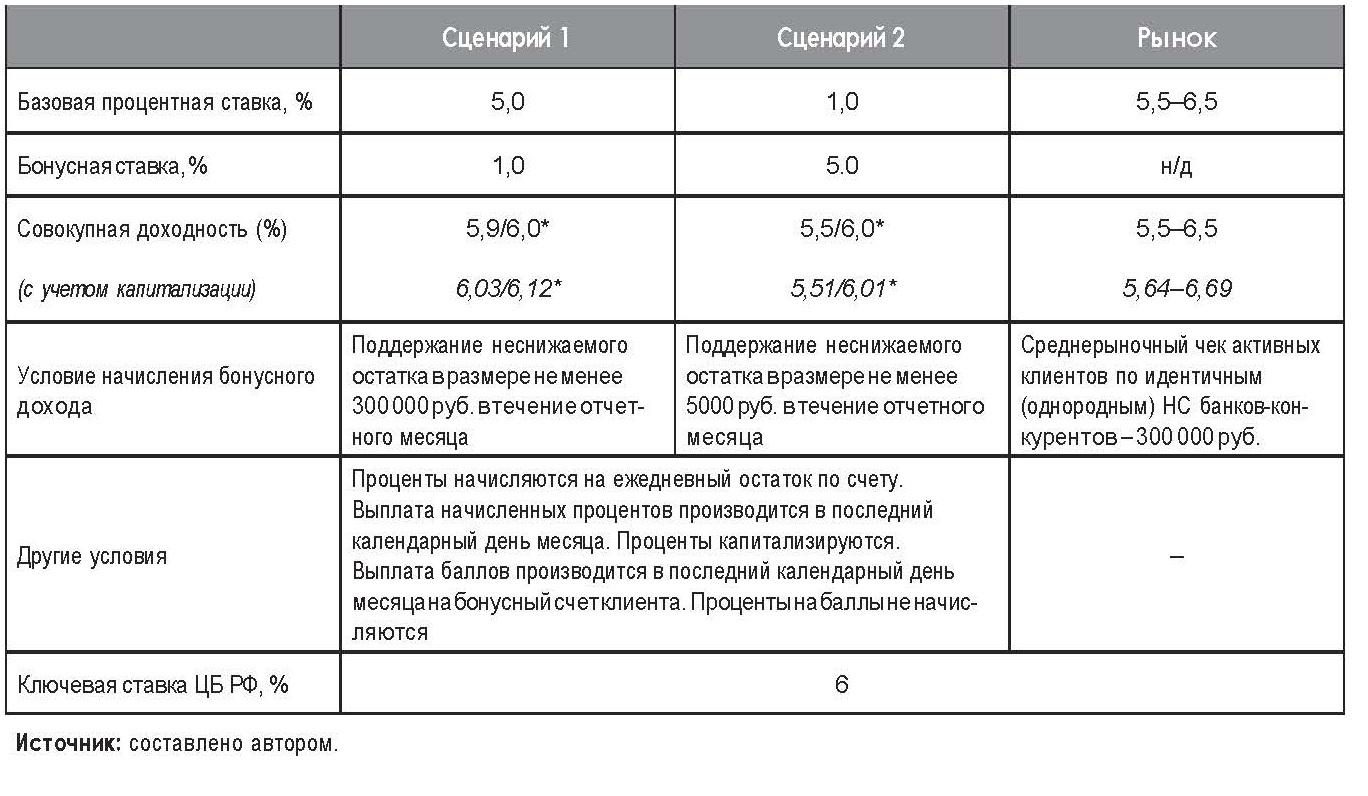

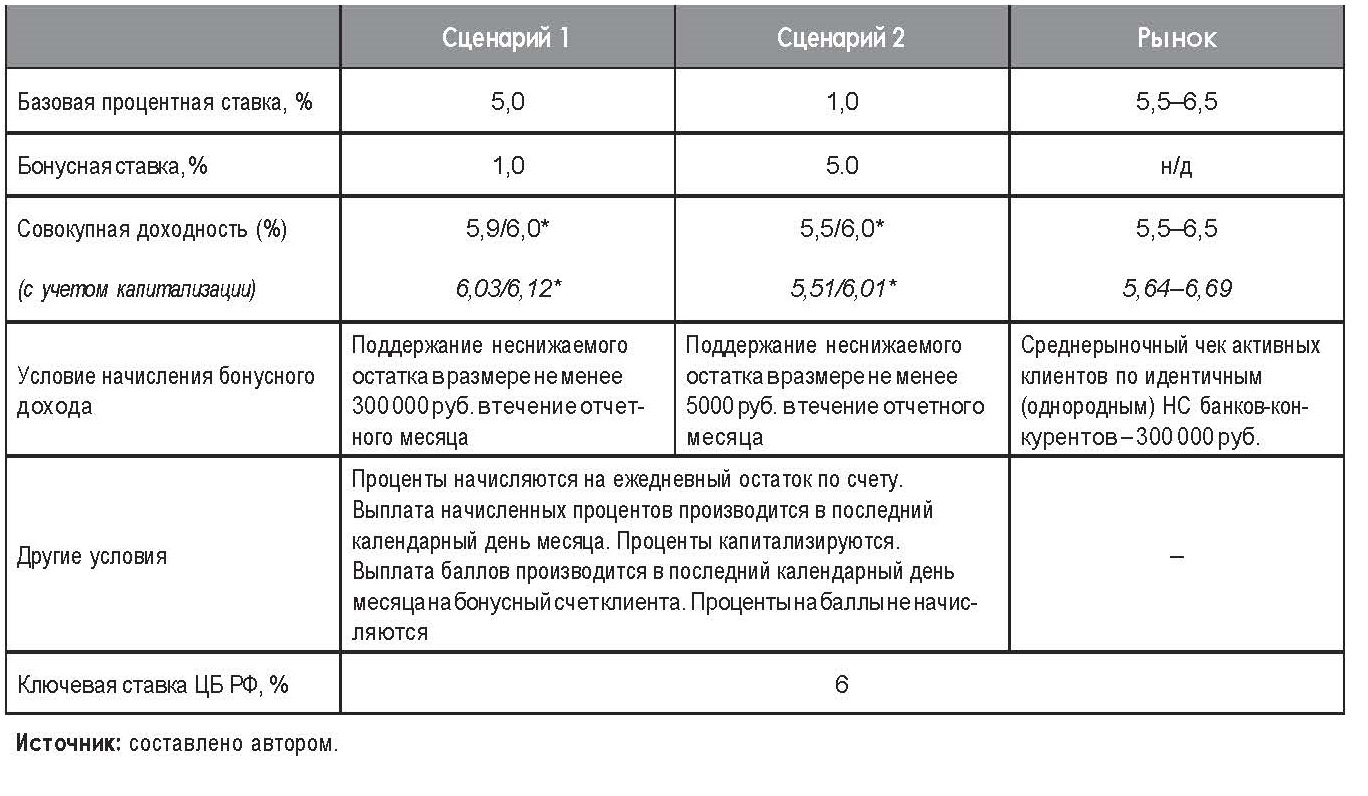

Цифровая трансформация в российских банках: инновации, мотивы, приоритеты

М. С. ДАНИЛИНА, заместитель директора практики повышения операционной эффективности компании КПМГ

Готовность к переменам

Степень готовности к цифровизации в России и в мире можно определить только очень условно, так как в рамках проводимых исследований нет единого подхода к критериям оценки по странам. Согласно глобальному исследованию компании КПМГ1, 70% руководителей крупнейших мировых компаний считают, что в их организациях уже есть продуманная программа цифровой трансформации. В России ситуация немного иная – планы цифровизации есть, по мнению руководителей, у 63% крупнейших компаний2. Несмотря на то что показатель этот ниже среднемирового, количество отечественных компаний, у которых появилась цифровая повестка и заявлена программа трансформации, увеличилось с 2017 года почти вдвое.

Рис. 1.

Наличие действующих программ цифровизации в российских банках и финансовых институтах

Источник: здесь и далее исследование «Цифровые технологии в российских компаниях». КПМГ. Март, 2019.

Второй год подряд компания КПМГ публикует результаты исследования «Цифровые технологии в российских компаниях»;

основу последнего составил проведенный в 2018 году опрос руководителей более 100 крупнейших предприятий ключевых отраслей экономики, в том числе финансовой, нефтегазовой, телекоммуникационной, металлургической, транспортной. 23% участников опроса представляют банки и финансовые институты. Как показывает исследование, предприятия активно инвестируют в программы цифровой трансформации. По объему таких инвестиций лидируют телеком, металлургия и банки.

Так, 84% банков заявляют о планахцифровой трансформации, от которой ожидают повышения эффективности и снижения издержек. При этом 78% руководителей банков подтвердили наличие детальной программы цифровой трансформации, и еще 6% не считают такой документ детально проработанным.

Рис. 2.

Наличие должности CDO в банках

Рис. 3.

Наличие специальных центров компетенций по цифровым технологиям в финансовых институтах

Рис. 4.

Бюджеты, выделенные банками на цифровизацию в 2019 г.

Рис. 5.

Основные препятствия для цифровизации, по мнению респондентов

Из интервью с топменеджерами банков выяснилось, что часто под программой цифровой трансформации они понимают пакет пилотных проектов, а в действительности у большинства нет долгосрочного плана действий и четких представлений осостоянии банка после трансформации. Вместо последовательного принятия взаимосвязанных мер совершаются нередко лишь разрозненные действия в разных подразделениях организации. Это в целом неплохо, так как дает возможность оценить применимость решения на практике. Однако чаще такой подход приводит к смещению фокуса на второстепенные с точки зрения бизнеса задачи и распылению ресурсов.

Банки осознают необходимость развития бизнес-процессов и того, что процессную оптимизацию нужно включать в планы трансформации. Примеры удачного запуска цифровых программ в крупных компаниях доказывают, что для достижения заметного положительного результата необходимо рассматривать как объекты инноваций сквозные процессы end-to-end и вовлекать в эти преобразования бизнес-подразделения. Те российские банки, которые стремятся комплексно подходить к трансформации, уже создали новые структурные звенья и назначили ответственных за реализацию цифровых инициатив. У 23% участников рынка появилась в штатном расписании новая должность – CDO (Chief Digital Officer), то есть ответственный за цифровизацию, или сходная позиция руководителя диджитал-программ. Специальные центры компетенций по цифровым технологиям есть в 17% российских банков. Такие подразделения аккумулируют опыт внедрения цифровых решений и встраиваются, как правило, в IT-блок организации.

Рис.6.

Основные цифровые технологии, внедряемые российскими банками

Российские банки в числе лидеров по средним объемам инвестиций, которые они собираются направить на реализацию программ цифровой трансформации. 63% опрошенных руководителей банков планируют потратить на внедрение диджитал-технологий более 50 млн рублей в этом году и ожидают, что вложения в проекты окупятся в течение года или двух лет. Не все при этом понимают, что успех зависит не только от финансирования, но и от организации и управления. К внедрению инноваций нужен комплексный подход начиная с назначения руководителя цифровой трансформацией, выстраивания и воплощения в жизнь эффективной стратегии управления данными и заканчивая повышением технологической грамотности сотрудников, которые нередко саботируют нововведения.

Согласно исследованию, не только банкам, но и российским компаниям в целом для полномасштабной цифровизации не хватает зрелости текущих бизнес-процессов и внутренней компетенции. Компании в большинстве своем осознают эти слабости и то, что оптимизацию процессов нужно включать в планы трансформации, однако пока еще не подкрепляют такое понимание практическими мерами.

Среди причин для беспокойства, связанного с угрозами цифровизации, участники российского исследования КПМГ называют риски информационной безопасности, сокращение количества рабочих мест, а также ухудшение управляемости процессов в краткосрочной перспективе. Согласно исследованию, вопросами информационной безопасности обеспокоены 56% руководителей российских банков, в то время как в мире данную группу рисков ставят на первое место 68% CEO. Несмотря на беспокойство, связанное с рисками безработицы, 46% руководителей российских банков считают, что в перспективе ближайших 5 лет цифровые технологии скорее смогут обеспечить новые рабочие места, чем сократят количество существующих.

Рис. 7.

Топ-5 цифровых технологий, планируемых к внедрению российскими банками

Рис. 8.

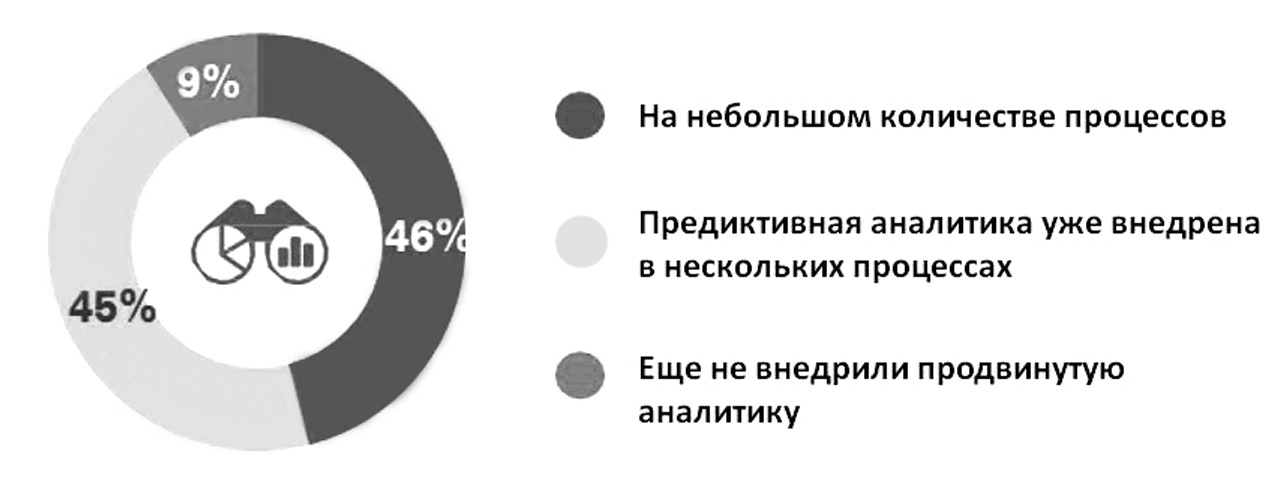

Стадии внедрения решений на основе анализа больших данных

и основной части решений продвинутой аналитики в банках

Банк – это не то, куда вы ходите, а то, что вы делаете Девиз многих российских банков сегодня можно выразить формулой, принадлежащей известному футурологу, автору книги «Банк 3.0» Бретту Кингу: «Банк – это не то, куда вы ходите, а то, что вы делаете». Наиболее крупные игроки на финансовом рынке активно создают экосистемы небанковских сервисов. В 2017 году среди технологий, которые в ближайшее время окажут влияние на розничные банки и их клиентов, Бретт Кинг называл использование медиастендов, электронной бумаги и мультитачей, а также интерактивные терактивные дисплеи с системой распознавания лиц. Эти новинки, по его прогнозу, в течение 4–5 лет должны были прижиться в большинстве банковских отделений.

Однако, как показало исследование КПМГ, российские банки стремятся прежде всего снижать стоимость разнообразных выполняемых процедур. Цифровизация операционных процессов рассматривается как инструмент достижения этой цели. Согласно исследованию, когда в российском банковском сообществе говорят о цифровой трансформации, то имеют в виду 8 ключевых технологий: анализ больших данных и предиктивную аналитику, роботизацию бизнес-процессов (RPA), чатботы, оптическое распознавание символов (OCR), искусственный интеллект, интернет вещей, виртуальную / дополненную реальность и блокчейн. Именно такие инновации чаще всего тестируются и внедряются в банковскую практику.

Выделяя 5 наиболее перспективных цифровых технологий, в которые компании планируют инвестировать средства в ближайшие два года, руководители российских банков назвали решения на базе технологий искусственного интеллекта (72%), анализа больших данных и предиктивной аналитики (61%), роботизацию (56%), внедрение чат-ботов (56%) и оптического распознавания символов (44%). Инструменты на основе анализа больших данных возглавляют рейтинг предпочтений. Это подтверждает общемировую тенденцию, которую отмечает в своем отчете американская исследовательская компания Gartner: в 75% компаний технологии анализа больших данных будут внедрены в течение следующих трех лет.

В ходе исследования компании КПМГ выяснилось, что участники опроса, представляющие банковский сектор, относят к предиктивным моделям поиск корреляций, статистические и прогнозные модели. Под решениями на основе разработок в области искусственного интеллекта подразумеваются такие, как распознавание и анализ речи и видео, нейронные сети и машинное обучение. В основе всех этих инструментов лежит анализ больших данных. Отличие предиктивных моделей от решений на основе искусственного интеллекта заключается в возможностях интерпретации алгоритмов: предиктивные модели включают в себя преимущественно интерпретируемые алгоритмы, а алгоритмы искусственного интеллекта не интерпретируются, так как, получив результат, который предлагает модель, сложно понять, какие именно факторы оказали влияние на его формирование.

Анализ больших данных и предиктивная аналитика не новыеи уже опробованные в российских банках решения. Начиная с 2010 года эти инструменты стали доступными, а сегодня появились уникальные технологии на основе больших данных для решения бизнес-задач. Так как банковская сфера в России относительно новая, то под давлением со стороны государства и рынка отечественные банки были вынуждены выстраивать практически с нуля полномасштабные системы автоматизации, изначально внедрять единые структуры управления (ERP и Core Banking Systems) и аккумулировать данные на уровне хранилищ. Благодаря этому банки, как и телекоммуникационные компании, сегодня лидируют по «производству» больших данных и оказались в авангарде применения их аналитики, формируя российский рынок в этом сегменте. Они используют клиентскую информацию для маркетинговых и скоринговых целей в собственных бизнес-процессах и продают другим компаниям решения на основе аналитики агрегированных и обезличенных данных. 45% российских банков уже внедрили предиктивную аналитику в нескольких процессах для решения таких задач, как повышение уровня кросс-продаж, оперативная реакция на динамику интересов клиентов, динамическое построение продукта под конкретного клиента, а также реактивация неактивных («спящих») клиентов

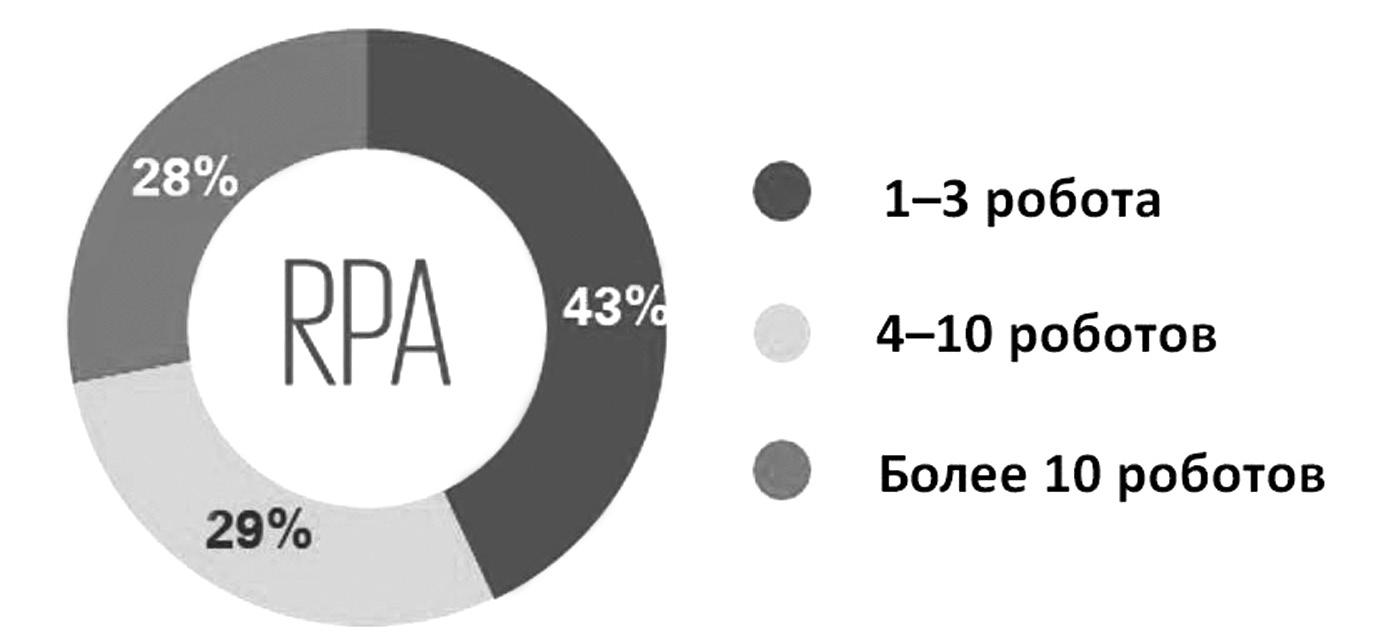

Рис. 9.

Количество внедренных роботов в российских банках и финансовых институтах

Рис. 10.

Роботизация в российских банках. 2017–2018 гг.

«Цифровые сотрудники» сегодня и завтра

Банки и финансовые компании – лидеры по количеству чат-ботов. Более половины банков уже используют оптическое распознавание для цифровизации документооборота, обслуживания клиентов, работы с контрагентами и формирования архивов. 61% опрошенных руководителей опробовали программных роботов на бэк-офисных процессах. Темпы проникновения таких устройств в банки впечатляют: популярность роботизации в финансовых институтах за один год поднялась в 2,5 раза. Если в 2017 году программные роботы применяли 22% банков, то в 2018-м – уже 61%. Все крупные российские банки, бэк-офисы которых превышают 3000 человек, уже протестировали роботизацию в бухгалтерии, финансовых службах и поддерживающих функциях. Так, у 43% банков уже внедрено или тестируется от одного программного робота до трех, у 29% – в промышленной эксплуатации от 4 до 10 решений, а у оставшейся трети – более 10 роботов (рис. 9).

Крупные производственные компании строят смелые планы в течение 5 лет полностью перейти на выполнение основных процессов в общих центрах обслуживания (ОЦО) без участия человека. В банках пока таких намерений нет, здесь внедряют роботов для выполнения административных функций, в финансовые департаменты, бухгалтерию и управление кадрами. Например, в планах большинства банков – переход к услугам роботов при составлении всех справок и ответов на запросы сотрудников в HR, а также при поиске кандидатов на разные вакансии по резюме.

Как показало исследование, два робота в среднем выполняют работу, эквивалентную трудозатратам девяти сотрудников на полной ставке. 67% руководителей российских банков считают, что экономия на фонде оплаты труда за счет роботизации начинается при минимальном сокращении двух штатных единиц на одного программного робота в рассматриваемом процессе. Если один робот не позволяет высвободить не менее двух сотрудников, то роботизировать такой процесс нет экономического смысла.

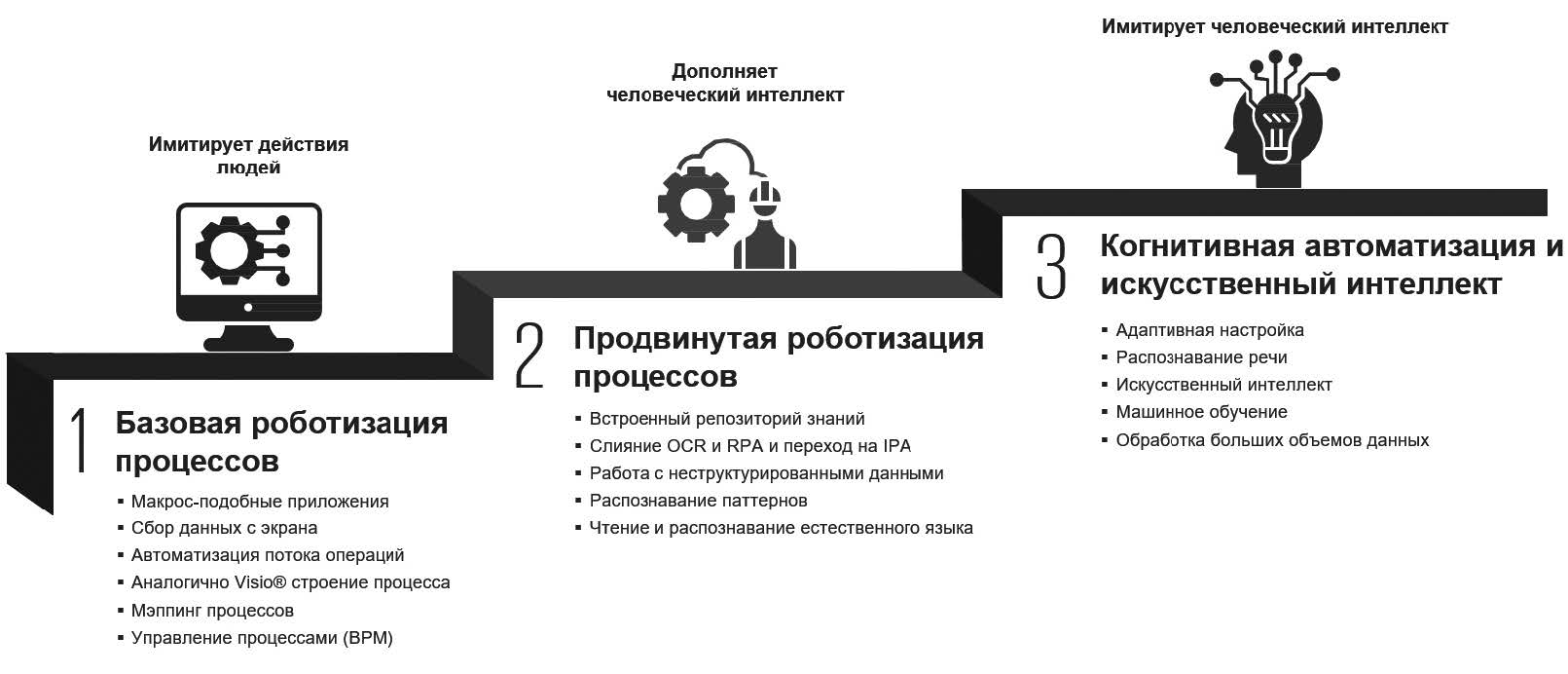

Комплексное использование программных роботов и технологий оптического распознавания вместе с инструментами анализа больших данных и машинным обучением позволит в разы повысить эффективность всех поддерживающих процессов в банке. Нынешняя базовая роботизация процессов напоминает так называемые макрос-подобные приложения, которые имитируют действия человека, способны автоматизировать простейшие рутинные операции на основе заданных правил и не предполагают профессионального суждения сотрудника. Однако уже следующий этап продвинутой роботизации с комбинированным использованием оптического распознавания и встроенного репозитария знаний рассчитан на то, чтобы не просто имитировать, но дополнять человеческий интеллект. Продвинутая роботизация позволит формулировать правила для неструктурированных данных, автоматизируя более сложные процессы. Комбинация RPA и OCR позволит сократить трудозатраты не только на выполнение рутинных операций, но и на обработку бумажных документов, включая распознавание паттернов и смысла текстов.

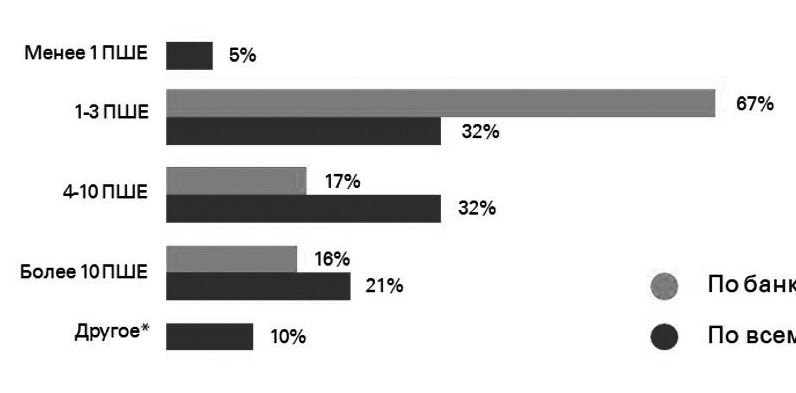

Рис. 11.

Средняя экономия в полных штатных единицах (ПШЕ) по итогам внедрения роботов в российских компаниях

Третий этап, к которому будет двигаться рынок в перспективе 3–5 лет, это когнитивная автоматизация и использование решений, которые сейчас обозначаются понятием «искусственный интеллект». Когнитивная автоматизация предполагает применение решений анализа больших данных, не интерпретируемых алгоритмов и машинного обучения. Это позволит не только выполнять рутинные операции, но и обучить машину принимать решения автономно вместо сотрудника, не всегда по алгоритму, отходя от установленных инструкций. Комбинированное использование таких технологий обеспечит цифровым программам преимущества, которые ранее были доступны только человеческому мышлению.

Разумеется, искусственный интеллект не сможет полностью заменить банковских служащих в творческих задачах. Однако нужно быть готовыми к тому, что сам подход к функциям, которые ныне выполняют банковские служащие, изменится кардинальным образом.

Рис. 12.

Этапы развития цифровых технологий

1 Исследование KPMG CEO Outlook, 2018.

2 Исследование «Цифровые технологии в российских компаниях». КПМГ Россия, 2019.

3 Gartner Top-10 strategic technology trends for 2019. https://www.osp.ru/articles/2019/0409/13054822.