Блокчейн-технологии в банковском бизнесе: направления развития. Ю. А. ВЛАСОВА, доцент, кандидат экономических наук, доцент кафедры государственных и муниципальных финансов ФГБОУ ВО им. Г. В. Плеханова Ж. И. ГЕРЗЕЛИЕВА, доцент, кандидат экономических наук, доцент кафедры государственных и муниципальных финансов ФГБОУ ВО им. Г. В. Плеханова

Статья посвящена оценке использования кредитными

организациями активно развивающихся в настоящее

время блокчейн-технологий. Даются прогнозы перспек-

тив развития блокчейн-технологий в банковском бизнесе

в Российской Федерации.

Банковская сфера наряду со всеми отраслями хозяйства испытывает на себе влияние цифровизации. Более того, банки рассматривают цифровизацию не как вызов, а как возможность стремительного роста. В первую очередь преобразование деятельности банков нацелено на удовлетворение запросов клиентов и своевременное выявление их потребностей, формирование трендов банковских услуг для физических и юридических лиц. Такая работа реализуется с учетом регулярного внедрения цифровых технологий в целях автоматизации процессов и повышения эффективности деятельности. Главная цель банковского бизнеса – расширение клиентской базы и наращивание активов, что становится более достижимым при круглосуточном и повсеместном цифровом банкинге. Однако наращивание темпов развития требует от банков улучшения и расширения баз данных, некоторые банковские платформы не справляются с обработкой быстрорастущих потоков информации.

Отметим, что мировой банковский бизнес нацелен на кардинальную перестройку работы на базе инноваций. Самыми популярными цифровыми технологиями стали: искусственный интеллект, Big Data, чат-боты, машинное обучение, блокчейн.

Согласно исследованиям Банка России, финансово-экономическая система в рамках своего цифрового развития включает ряд приоритетных элементов: систему национальных платежей, систему идентификации и аутентификации, финансовый маркетплейс и блокчейнплатформы. Перечисленные технологии позволят не только хранить максимальную информацию о клиентах, но и предугадывать их потребности, оказывать им больше услуг. Расширение банковского бизнеса в эпоху цифровизации возможно при условии развития каналов предоставления услуг и выстраивания надежного взаимодействия стейкхолдеров. Крупным игрокам банковского бизнеса при внедрении цифровых технологий для достижения указанной цели необходимы кардинальные управленческие решения, подразумевающие выбор и внедрение наиболее подходящего цифрового продукта или развитие собственной цифровой экосистемы. Внедрение в деятельность банков технологии блокчейн, призванной обеспечить высокую конфиденциальность и неизменность данных, безопасность трансакций, прозрачность операций в эпоху цифровизации, определило актуальность и выбор темы исследования.

С 2008 г. в рамках развития финансового сек-тора экономики появились два понятия: «блокчейн-технология» и «криптовалюта». Тогда же было представлено описание новой криптовалюты – биткоина. Основными отличиями этой «валюты» от традиционных стали более высокая защита финансовых операций от мошенничества, независимость от сторонних компаний и возможность анонимного использования. Эти особенности цифровой валюты определили во многом и направление путей развития финансового сектора экономики в эпоху цифровизации. Одновременно с возникновением криптовалют возникла технология блокчейн как инструмент перспективного развития финансового рынка. Эта технология позволяет быстро, с наименьшими затратами, безопасно, а главное – эффективно вести учет финансовых операций, хранить большие массивы информации, повышать результативность работы с контрагентами путем отслеживания товаров, платежей,

поставок.

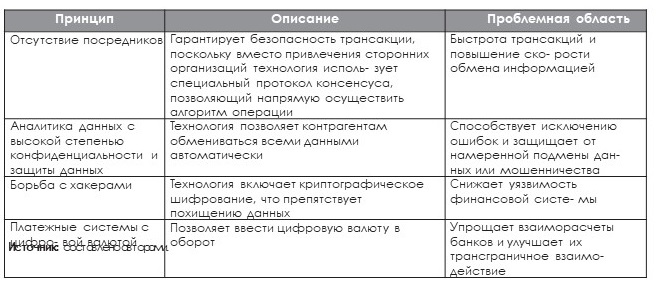

В настоящее время крупные компании активно внедряют блокчейн. Эта практика коснулась банковского бизнеса, брокерских фирм и т. д. Исследуемая технология имеет как ряд преимуществ, так и собственные проблемы (табл. 1).

Принципы работы блокчейн-технологии в финансовом секторе экономики Таблица 1

Таким образом, блокчейн – хотя и молодая цифровая технология, однако, если рассматривать ее с точки зрения безопасности трансакций, уже доказавшая свою эффективность. Так, можно обратить внимание, что такая банковская компания, как Сбербанк, уже внедряет блокчейн в процессы деятельности, особенно там, где важна открытость, публичность и необходимость подтверждения неизменности данных. При этом блокчейн обходится компаниям гораздо дешевле, чем другие системы, обеспечивающие работу с большими массивами данных.

Важно отметить, что на пути к цифровой зрелости России блокчейн способствует ускорению переходных процессов. До 2024 г. на развитие технологий распределительного реестра, в том числе внедрение блокчейн-технологии, будет затрачено порядка 36 млрд руб. Рассмотрим, как работает исследуемая технология, чтобы выявить ее эффективность в качестве инструмента перспективного развития финансовых организаций в условиях цифровизации бизнес-процессов. Само внедрение технологии – для организации достаточно сложный процесс. Парадоксально, но идея ее при этом проста: распределенный реестр, то есть база данных, запущенная на миллионах узлов, принадлежащих различным пользователям и организациям во всем мире. Сформированная система защиты работает так, что операции неизменны или необратимы, когда реестры сгруппированы в блоки и записываются в массивную базу данных, записи предшествует криптографическая верификация, что не позволяет каким-либо махинациям изменить сформированное состояние реестра. Представим процесс работы исследуемой технологии схематично (рис. 1).

Рис. 1. Схема работы технологии «Блокчейн» в финансово-экономической системе

В рамках финансово-экономических отношений между хозяйствующими субъектами осуществляется трансакция, которая включает в себя всю необходимую информацию (в зависимости от сделки). Вся информация о данной трансакции объединяется с информацией о других сделках, которые были проведены в тот же период. Далее создается новый блок данных.

Информация по каждой из трансакций верифицируется и передается участникам сети, в конечном счете осуществляется локальное хранение данных, стороны подтверждают трансакцию. Таким образом, из общей цепочки блоков формируется постоянно обновляемая база данных, в которую может быть внесено неограниченное количество защищенных и верифицированных трансакций.

Исследуемая технология отличается высокой степенью децентрализации, что делает ненужными посреднические функции в финансово-экономической системе. Отличительная особенность блокчейна – прозрачность, участники глобальной сети могут видеть код, однако внести изменения или произвести любое другое мошенническое действие никто не в состоянии, поскольку при изменении данных меняется вся истинность базы данных. Таким образом информация изначально защищена от внешних воздействий.

Представим положительные и отрицательные стороны исследуемой технологии в рамках финансово-экономической системы. Отразим результаты анализа в табл. 2.

Таким образом, вопрос регулирования совершения трансакций на базе технологии блокчейн – ключевой, и работу над его решением необходимо начинать в ближайшие годы. Технология блокчейн имеет свои преимущества и недостатки и требует существенной доработки, однако уже сейчас, на данном этапе, большое число компаний по всему миру заинтересовано в ее использовании в различных целях. Если рассматривать глобально значимость внедрения данной технологии в экономикофинансовую сферу, будет справедливым отметить, что блокчейн можно отнести к метатехнологии, которая приведет к фундаментальным и институциональным изменениям. Это говорит не просто о совершенствовании процессов экономики, а об изменении самих этих процессов.

Это отличает блокчейн от предыдущих цифровых технологий, способствующих радикальному росту рынка, повышению конкурентоспособности, расширению клиентской базы и др., что как раз явилось следствием совершенствования финансово-экономических процессов. Так, если в свое время Интернет стал прорывной технологией, которая создала уникальное коммуникативное взаимодействие и способствовала многомерному использованию информации и формированию целых цифровых платформ, то блокчейн по своей сути можно отнести также к революционной технологии, которая станет «Интернетом стоимости». При этом использование данной технологии позволит на пути к преобразованию финансовых процессов понимать под формой стоимости не привычные нам только лишь деньги, но также криптовалюту и проведение трансакций.

Распространение исследуемой технологии и технологий Индустрии 4.0, исходя из их глобальных возможностей, можно сравнить с реальной финансово-экономической революцией, которая откроет перед развитыми и развивающимися странами двери возможностей, ликвидирующих отставание и наращивающих конкурентные преимущества. Появляются возможности для стратегической диверсификации экономики, инвестиций и развития секторов, в которых будет выгодна новая парадигма.

Главной тенденцией развития банковского бизнеса в эпоху цифровизации станет переход к безналичной модели функционирования денежного обращения с возможностью обработки нарастающего потока трансакций. Однако на текущий момент не все банки готовы к такой работе в режиме реального времени.

Существующая тенденция развития банковского бизнеса, которая будет сохраняться при любом сценарии развития цифровизации, – совершенствование методик формирования цифрового портрета потребителя или клиента. Причем здесь важно отметить такое понятие, как клиентоцентричность. Базы данных банков способны выявить цифровой портрет абсолютно каждого клиента и предложить ему соответствующие сервисы и продукты.

Немаловажно отметить, что в процессе цифровизации граждане освобождаются от необходимости совершать различные действия. Примером служит портал «Государственные услуги», многие операции за человека выполняют ведомства онлайн. То же самое уже делает банк, и его полномочия в этой сфере будут только расширяться.

Банковский бизнес в эпоху цифровизации процессов хозяйствования стремится к диверсификации своих услуг, и «Банк будущего» нацелен не только на предложение финансовых услуг заинтересованным лицам, но, будучи цифровой экосистемой, на продвижение нефинансовых продуктов, что выходит за рамки развития финансово-экономической системы любого государства. Таким образом, банковский бизнес в своем стремлении создать безупречное сервисное управление становится одной из ведущих сфер освоения продуктов цифровой трансформации.

Однако наряду с текущими и грядущими тенденциями развития банки сталкиваются с вызовом коренного, системного, модельного своего трансформирования. Ранее в силу происходящей автоматизации любая новая задача банка решалась путем внедрения цифрового продукта.

Появились многочисленные взаимосвязанные системы, в которых нарушение работы каждого элемента влияло на работу всего банковского ядра. Допуская нарастающие нагрузки трансакционных процессов, стоит говорить о коренном преобразовании работы всей банковской системы. Чтобы банковский бизнес мог функционировать с нарастающей онлайн-нагрузкой, его система изначально должна быть рассчитана на такую работу. На рис. 2 представлены основные тренды финансово-экономического и финансово-технологического развития банковского бизнеса в условиях цифровой трансформации исходя из анализа исследований ведущих консалтинговых компаний и научно-теоретических, научно-практических результатов деятельности современных ученых.

Рис. 2. Тренды банковского бизнеса в условиях цифровой трансформации в 2021–2022 гг.

Таким образом, банковский бизнес как динамично развивающаяся сфера финансово-экономической системы по мере цифровизации экономики нацелен на перспективное, прорывное использование всех ее возможностей. Развитие банковского сектора и в России, и за рубежом осуществляется под действием тренда цифровизации. Банки, которые осуществляют свою цифровую трансформацию, нацелены на формирование собственных экосистем.

Доля клиентов российских банков, которые стремятся использовать дистанционные каналы обслуживания, оценивалась в 2020 г., исходя из различных исследований консалтинговых фирм, в 70%. В Европе данный показатель достигает 80%, в США – 60%. Уровень дистанционного банковского сервиса отстает от уровня пользования интернетом в целом в мире, однако уже сложившиеся данные могут свидетельствовать о необходимости цифровой трансформации банков: формирования такой системы, которая бы характеризовалась высокой степенью доверия населения и высокой скоростью оказываемых услуг. По данным компании McKinsey, ведущие российские банки показывают хороший результат по количеству и качеству проводимых операций по оказанию услуг через мобильное приложение: в 1,5–2 раза больше, чем европейские банки. Россия по уровню и качеству развития цифрового банкинга входит в топ-5 стран Европы.

Эти данные свидетельствуют о верно выбранном пути развития отечественного банковского бизнеса. Однако представленные данные характеризуют успешность цифровой трансформации сектора крупных банков. Малый и средний банковский бизнес значительно отстает по уровню цифрового развития, основная проблема кроется, по мнению экспертов, в цифровых компетенциях банковского персонала. Другая проблема данного сегмента банковского сектора заключается в недостаточности объемов финансовых ресурсов, которые позволили бы создать собственную цифровую экосистему. Таким банкам имеет смысл сосредоточиться на аутсорсинге, который может включать услуги облачного хранения и обработки данных, углубленную аналитику больших массивов информации для персонифицированного подхода к клиентам. Или же можно осуществлять деятельность под брендом крупных банков, но при этом предоставлять базовый спектр услуг. Такая практика довольно развита в Германии, где дает хорошие результаты. На сегодняшний день коренным образом преобразовать банковский сектор России призвана и технология блокчейн, на основе которойуже внедряются бизнес-модели для торговли и перевода активов, платежей, перевода денежных средств.